1000万円を蓄えた方の中には安定的なリターンで着実に資産を増やしていきたい方も多くいらっしゃるかと思います。

そのような方が目指す資産運用利回りの目安が年利5パーセントという水準です。

年利5パーセントときくと地味に思う方もいらっしゃるかと思いますが、複利で運用することができれば14年で資産を倍増させることができます。

なかには定期預金などの低い利回りに慣れていて、年利5パーセントという水準が非常に高いものであると考えている方もいらっしゃるかと思います。

本日は以下の観点でお伝えしていきたいと思います。

✔︎ 年利5パーセントを長期間平均で狙う難易度とは?

✔︎ 1000万円を年利5%で長期間運用するとどれだけ資産が増える?

✔︎ 実際に5%を狙うのに適した金融商品とは?

Contents

年利5パーセントの難易度は平均的な水準

まずは年利5パーセントの難易度について考えていきたいと思います。

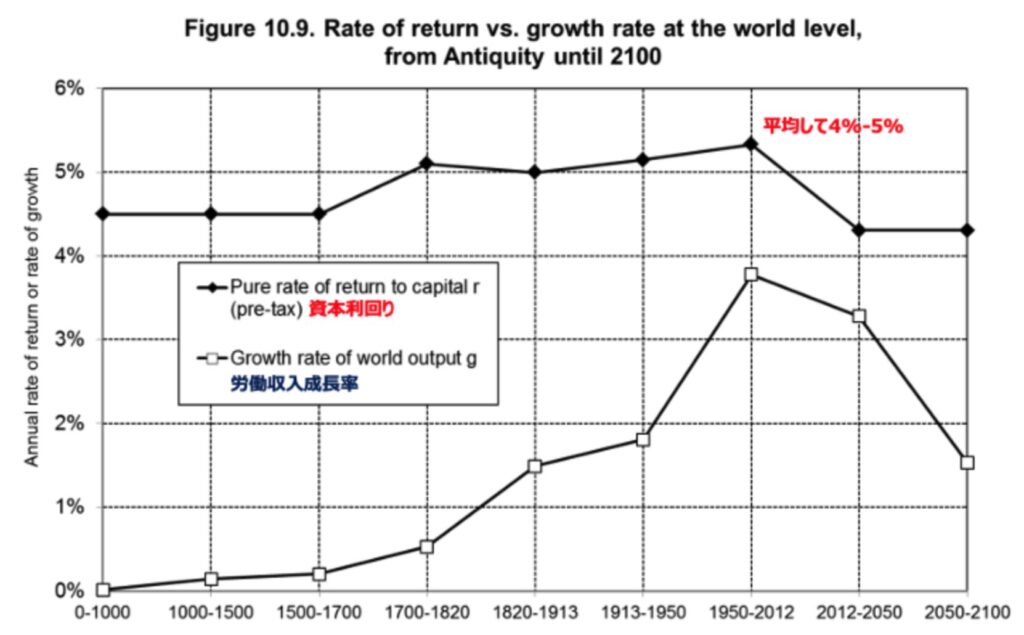

結論から申し上げると年利5パーセントは資本収益率の平均的なリターンであることがトマピケティの21世紀の資本論に記載されています。

21世紀の資本論

有名な「r > g」という不等式ですね。忘れた方も多いと思いますが2015年-2017年あたりに一時期盛り上がった話題かと思います。

「r」というのは資本利回りのことで、資産運用で得られる利回りのことです。「g」というのは労働収入の成長率のことを指します。

つまり、頑張って働いて収入が伸びるスピードよりも、資産を運用して複利で殖やしていくことが資産構築の近道だということです。

そして労働収入の成長率は時代によってムラがありますが、資本利回りは一貫して4%-5%の水準で安定しています。しかも有史以来一貫してです。

やり方さえ間違わなければ年利5パーセントを長期間継続することは決して難しいことではないのです。

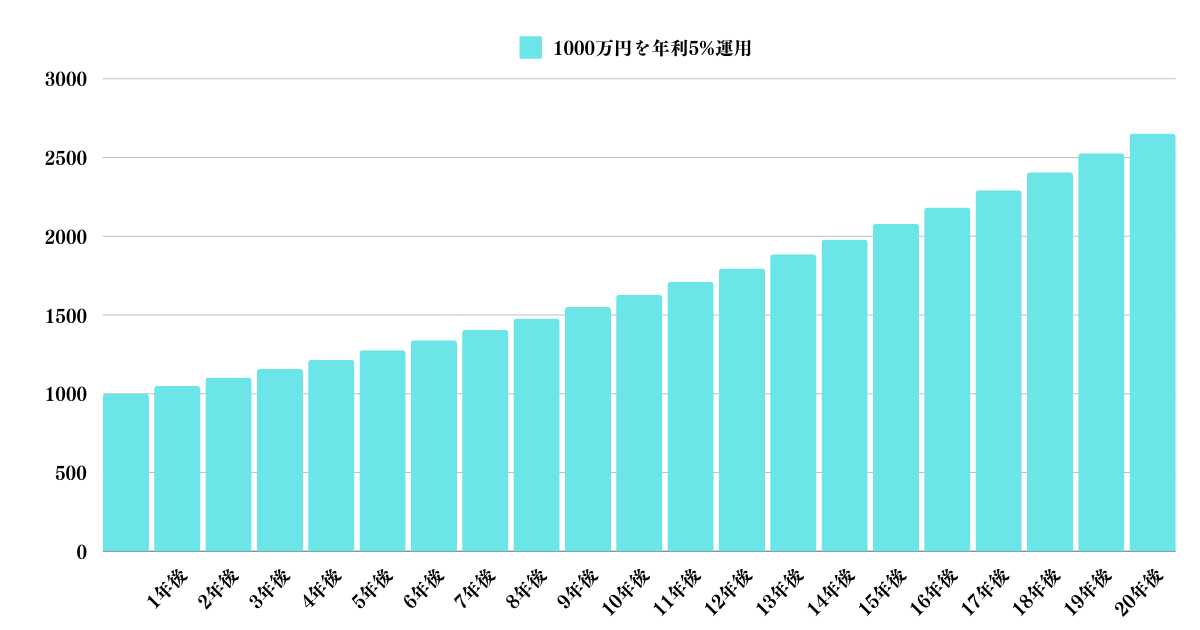

1000万円を年利5パーセントで複利で運用すると10年後と20年後でいくらになるのか?

では具体的に年利5パーセントで運用するとどうなるかという点をイメージしていただきたいと思います。

単純に年利5パーセントで複利運用した場合

まずは単純に運用した場合で考えていきたいと思います。

以下の通り10年後に1629万円、20年後になれば2653万円ということになっています。

| 5%運用 | |

| 現在 | 1000 |

| 1年後 | 1050 |

| 2年後 | 1103 |

| 3年後 | 1158 |

| 4年後 | 1216 |

| 5年後 | 1276 |

| 6年後 | 1340 |

| 7年後 | 1407 |

| 8年後 | 1477 |

| 9年後 | 1551 |

| 10年後 | 1629 |

| 11年後 | 1710 |

| 12年後 | 1796 |

| 13年後 | 1886 |

| 14年後 | 1980 |

| 15年後 | 2079 |

| 16年後 | 2183 |

| 17年後 | 2292 |

| 18年後 | 2407 |

| 19年後 | 2527 |

| 20年後 | 2653 |

十分、すごいのですがインフレが発生していることを考えると、もう少し資産を増大させておきたいですよね。

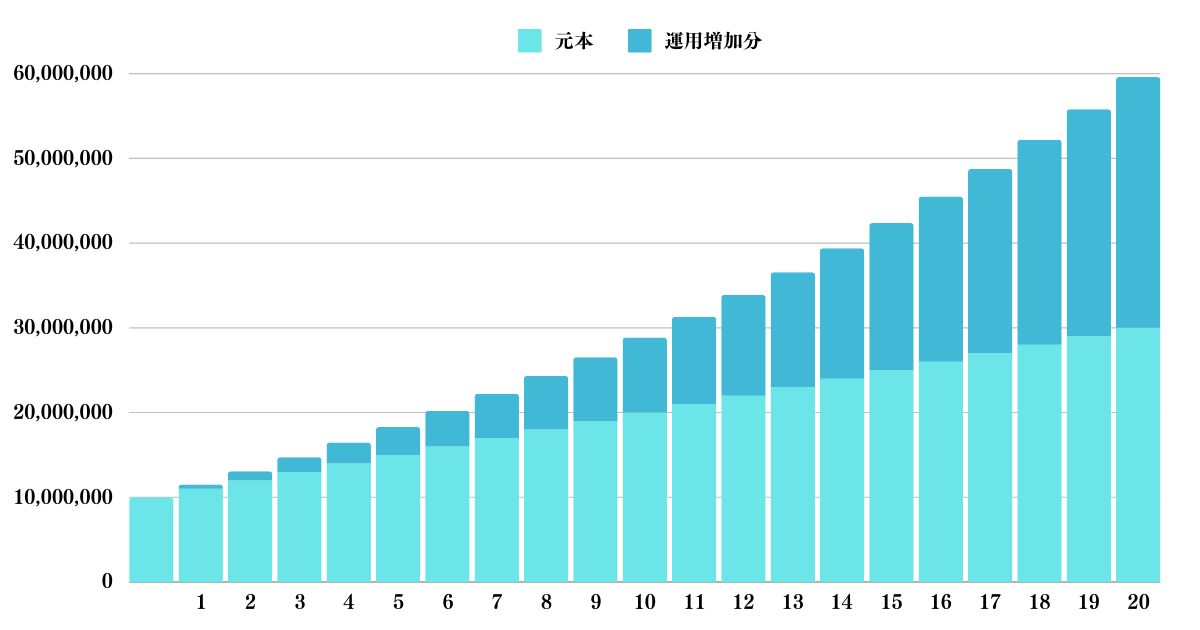

毎年100万円を追加投資しながら年利5パーセントで複利運用した場合

勤労世帯の方の場合は毎年追加で入金していくことが可能かと思います。

毎年100万円追加で入金しながら年率5%で運用した場合の資産推移は以下となります。

| 元本 | 運用増加分 | 合計 | |

| 現在 | 1,000 | 0 | 1,000 |

| 1年後 | 1,100 | 50 | 1,150 |

| 2年後 | 1,200 | 108 | 1,308 |

| 3年後 | 1,300 | 173 | 1,473 |

| 4年後 | 1,400 | 247 | 1,647 |

| 5年後 | 1,500 | 329 | 1,829 |

| 6年後 | 1,600 | 420 | 2,020 |

| 7年後 | 1,700 | 521 | 2,221 |

| 8年後 | 1,800 | 632 | 2,432 |

| 9年後 | 1,900 | 754 | 2,654 |

| 10年後 | 2,000 | 887 | 2,887 |

| 11年後 | 2,100 | 1,031 | 3,131 |

| 12年後 | 2,200 | 1,188 | 3,388 |

| 13年後 | 2,300 | 1,357 | 3,657 |

| 14年後 | 2,400 | 1,540 | 3,940 |

| 15年後 | 2,500 | 1,737 | 4,237 |

| 16年後 | 2,600 | 1,949 | 4,549 |

| 17年後 | 2,700 | 2,176 | 4,876 |

| 18年後 | 2,800 | 2,420 | 5,220 |

| 19年後 | 2,900 | 2,681 | 5,581 |

| 20年後 | 3,000 | 2,960 | 5,960 |

20年後には元本3000万円に対して6000万円まで増加しています。

年利5パーセントで運用できる金融商品4選

それでは具体的に年利5パーセントが狙える金融商品についてみていきたいと思います。

筆者としては最後の選択肢であるヘッジファンドをいおすすめします。

米国社債

まずは米国社債です。米国社債は現在、米金利が上昇していることもあり、年率5%以上の利回りを得ることができる債券が販売されています。

楽天証券

ここで利率と利回りで混乱している方も多いかと思います。債券には額面と販売価格があります。額面1万円の債券が9500円で販売されていたりします。

利率というのは額面に対して得ることができる毎年の利息のことです。額面が1万円で利率が5%であれば500円の利息が毎年もらえるということですね。

参考利回りは最終的なリターンのことです。最終的には額面で償還されるので9500円で購入した債券も最終的には額面1万円で販売されてリターンをえることができます。

つまり、利回りが利率より高い債券というのは額面より低い金額で販売されているということがわかりますね、

では本題に戻ります。確かに5%のリターンが見込めるのですが、あくまで米ドル建のリターンとなります。

ドル円が投資した時から下落をすると、円建では損失を被る可能性が十分にあります。

最近のドル円は普通に数十%動くので5%の利息では全く安心できません。そして2023年から2024年にかけては以下の理由でドル円は下落しやすい環境にあります。

ドル円が下落しやすい理由

- 米経済のリセッション到来による米金利の低下

- 新日銀総裁の元での金融政策の修正による日本国債の金利の上昇

ドル円は結局は日米の金利差で動きます。ドル円が2022年に152円まで上昇したのも日米金利差が急速に拡大したのが原因でした。

ここから上記の理由で今度は日米金利差が縮小するとドル円も下落していくことが見込まれます。

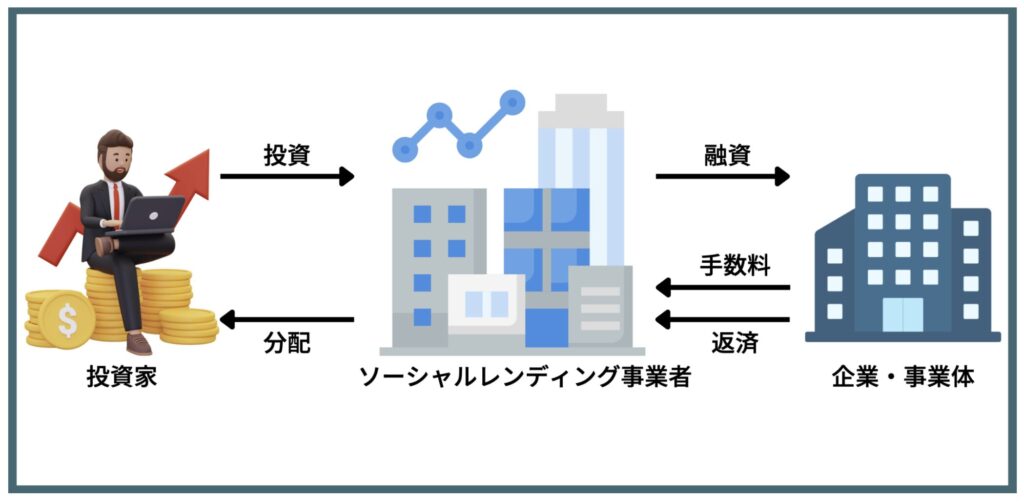

ソーシャルレンディング

日本の社債ではなかなか利回り5%を狙うことはできません。リスクの高い楽天グループやソフトバンクグループの個人向け社債ですら2%〜3%という水準で発行されています。

→ 危ない?頻繁に無担保社債の発行をして評判のソフトバンクグループの社債(劣後債)の危険性について紐解く!投資して大丈夫?

→ 危険?買うべきか?口コミで評判の楽天グループの個人向け社債(楽天モバイル債・楽天ドル建債・楽天カードマン債)の利回りやリスクを徹底評価!

そもそも、社債という形では日本の大企業は発行しておらず主に融資という形で資金を調達しているのです。

しかし、信用力が高くない企業や事業体はソーシャルレンディングという形で個人投資家から資金を調達しています。

ソーシャルレンディングはインターネットを通じて投資家から資金を調達する仕組みでソーシャルレンディング業者が仲介を行います。

FUNDSのように上場企業を取り扱っているソーシャルレンディング業者が取り扱う利回りは1%〜2%という水準になっています。

ただ、中には8%から13%のような高利回りのものも存在しています。

しかし、これらの案件は結局返済できない貸し倒れ案件の割合が高くなっています。貸し倒れがあると利息をえるための元本が最悪ほとんど毀損するので非常に危険です。

高い利回りの案件は基本的に財務諸表などを確認する術もなく、リスクを精査することができないのでロシアンルーレット状態です。

4%から6%の案件を狙っていくのが一番理にかなった活用方法となります。

ただ、このレンジは非常に人気が高いので当選倍率が高く、なおかつ当選したとしても投資できる金額が少ないというデメリットがあります。

例えばクラウドバンクが募集している太陽光発電の案件をご覧ください。太陽光発電案件は一度も貸し倒れがありません。

参照:クラウドバンク

| 応募人数 | 3732名 |

| 当選 | 107名 (倍率:35倍) |

| 募集金額 | 3000万円 |

| 一人あたり出資平均金額 | 約30万円 |

| 運用利回り | 5%なるも運用期間は3ヶ月限定 |

倍率は35倍なので35回申し込んで一回あたるかどうかということになります。

更に当選したとしても3000万円を107名で出資するので一人あたりの出資金額は30万円という少額になります。とても1000万円を運用できる金額ではないですね。

さらに運用期間は3ヶ月限定なので30万円の出資金だと3ヶ月で約3000円の利息しかうけとれません。とても資産運用といえる代物ではないのです。

毎回申し込みを行い、当選したらお小遣い稼ぎ程度で出資するのはありかもしれません。

インデックス投資

一言に投資信託といっても指数に連動するインデックス投資信託と指数に対してプラスのリターンを目指すアクティブ投資信託があります。

→ アクティブファンドはやめとけ!?インデックス型投信とどっちがおすすめ?成績や手数料を中心に金融庁データをもとに徹底比較!

2010年代から2021年まで米国株が堅調に推移したことで米国インデックス信仰のようなものが生まれました。

米国株のインデックスにさえ投資していれば平均して5%-7%で資産が増えるのだと信じてやまない人が大量発生していたのです。

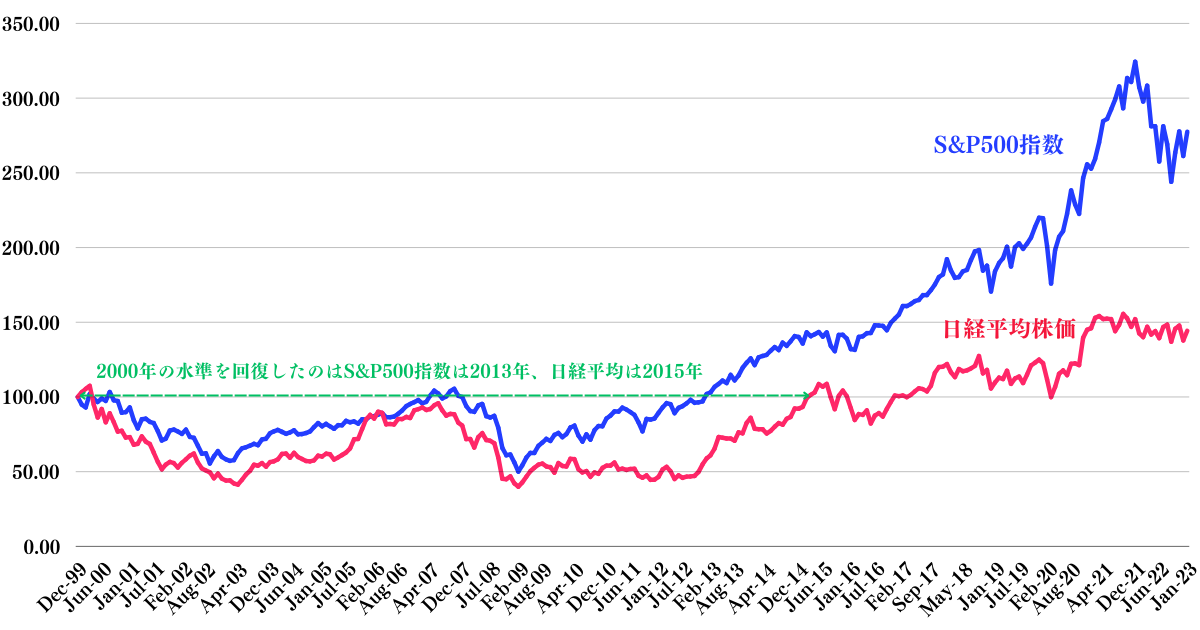

しかし、そこが天井でした。2022年に入って株価は下落に転じています

株価指数は常に年率安定して5%-7%のリターンをだすわけではなく、時期によって大きなムラがあります。

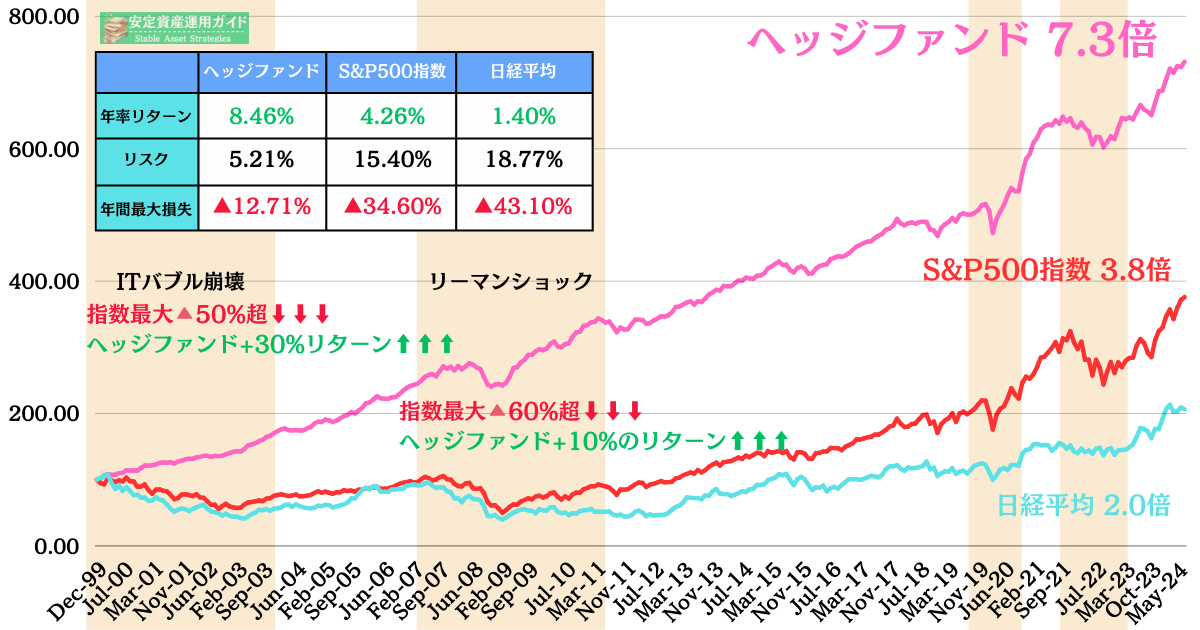

以下は米国の代表的な株価指数であるS&P500指数と日経平均株価の1999年末からの推移は以下となります。

株価の停滞期と上昇期は交互に訪れます。前回の停滞期では1999年の高値の水準を回復するのは2013年になってからでした。

つまり14年間もリターンがないという状況になっていたのです。

これは直近30年を切り取っていますがもっと長い1929年からのデータでも同様に株価指数が停滞している時と、上昇している時は交互に発生しています。

そして、リーマンショック後の2009年から2021年までの金融緩和によるバブル相場は2021年末に終焉を迎えました。

政府と中央銀行がバラマキすぎた結果、40年ぶりとなるインフレが発生しています。2023年になっても状況はかわりません。

インフレを抑えるために金利を引き上げて金融引き締めを行い米国中央銀行は対応しています。

アベノミクスを思い出していただければ分かりますが、金融緩和は株価を押し上げていきます。

しかし、逆の金融引き締めは株価を押し下げていきます。インフレは粘着します。現在と同じインフレが発生した1970年代は3度にわたりインフレが訪れ株価を押し下げました。

今後10年間は2010年代のようなリターンは期待できないと考えておいた方が賢明でしょう。

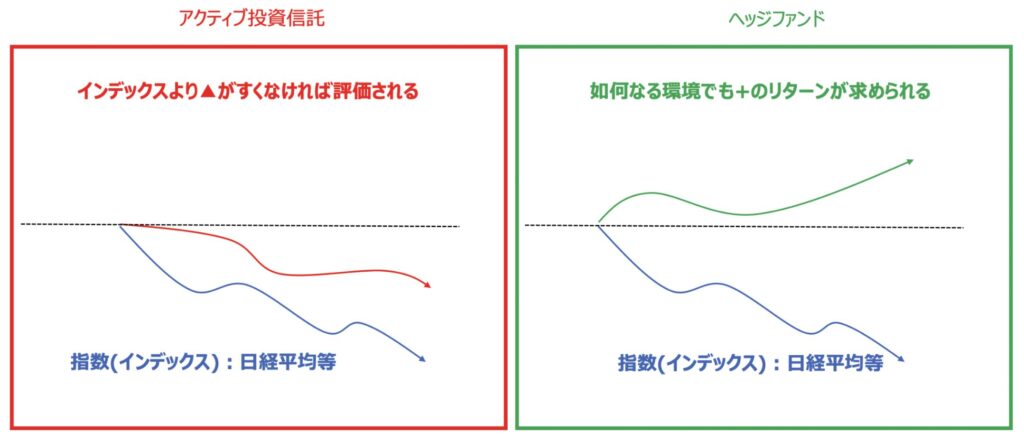

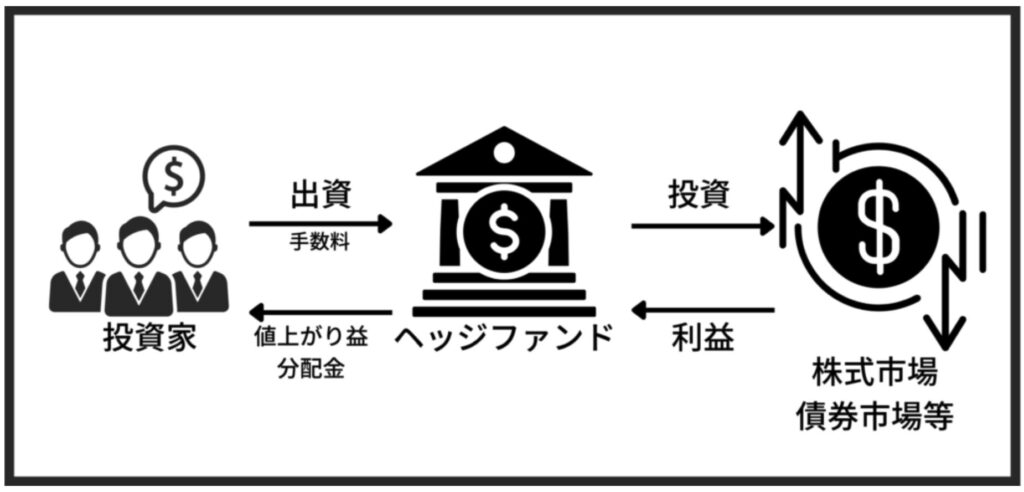

ヘッジファンド

ヘッジファンドは株価指数とは違い、相場環境によらず安定したリターンをだすことで欧米の富裕層や機関投資家から愛用されている金融商品です。

理由は以下の図をご覧いただければ一目瞭然かと思います。先ほどと同じ期間のヘッジファンドとS&P500指数と日経平均の成績の比較です。

ヘッジファンドは高いリターンをだしているだけでなく、リスクを大きく抑えられている点が安定した資産運用に欠かせない存在となっています。

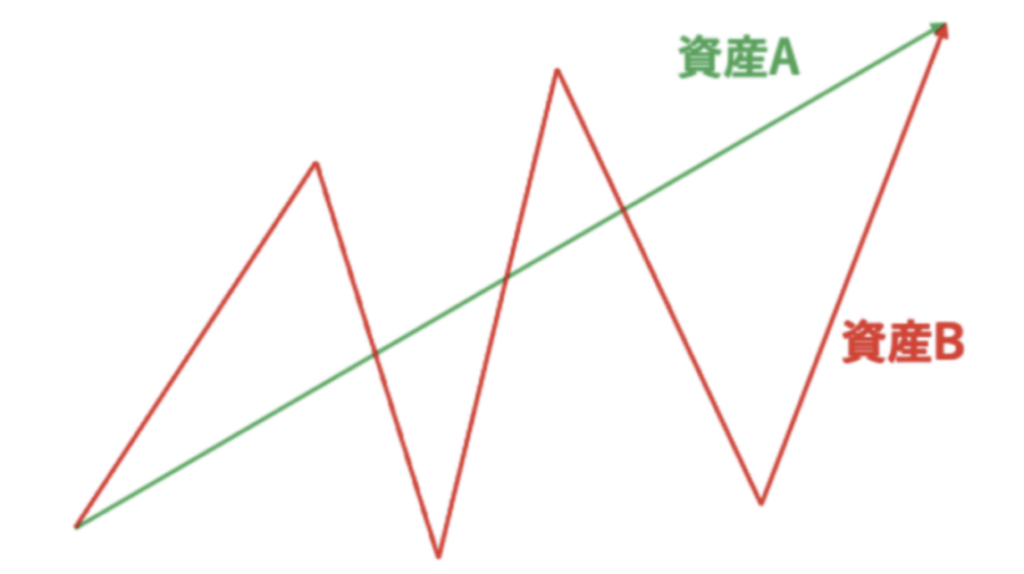

投資におけるリスクというのは価格の値動きの幅のことを意味します。

同じリターンをだす資産Aと資産Bがあたっとしても、資産Aは右肩上がりで安心して保有することができますからね。

安定して5%以上のリターンを目指しながら、長期投資をしていくという観点に立った時に最も魅力的な選択肢となると考え筆者もヘッジファンドに投資しています。

いかでは筆者が投資しているファンドを含めて上記のような成績をだしているファンドをまとめていますのでご覧ください。

まとめ

今回のポイントをまとめると以下となります。

ポイント

- 年利5パーセントは資産運用の平均的な水準

- 1000万円に元本を積み立てていくことで20年後に6000万円に到達が可能

- 米国社債は為替リスクを負う

- ソーシャルレンディングはまとまった資金を運用できない

- インデックスは今後厳しい環境の可能性がある

- 低リスクで安定したリターンをだすためにはヘッジファンドという選択肢が魅力的