「金融資産1億円。」

「億り人」になりたいと誰もが考えたことはあるかと思います。

しかし、富士山にも8合目がある通り1億円に至る過程に金融資産8000万円という局面が必ず存在します。(宝くじにあたったり遺産を相続しない限り)

実際、筆者も資産は 1億円を突破しましたが、この8000〜9000万円が精神的に辛かったです。

1度フルマラソンを走ったことがありますが、マラソンも35キロを超えてからが地獄のような辛さでした。実際に資産の伸びは加速しているのですが、なぜかスローに感じたものです。

資産形成も同じで8000万円保有していても近くて遠いのが1億円という金額です。

- 本日は金融資産8000万円を保有している方に向けてリタイアは可能なのか?

- 豊かな老後生活を送るのに十分な金額なのか?

という点を詳しくお伝えしていきたいと思います。

関連記事

Contents

データから割合算出!金融資産8000万円でリタイアできるケースとは?

結論から申し上げると、8000万円でリタイアできるかどうかは人それぞれです。生活圏とその人の価値観、既婚か、子供が何人いるか、両親の介護費用などもかかる場合もあります。

しかし、これでは何の示唆もないのでリタイアできるパターンと出来ないパターンの代表例について紹介していきたいと思います。

リタイアできるパターン①:都市圏で65歳を迎えて夫婦二人暮らしで厚生年金を受け取れる世帯

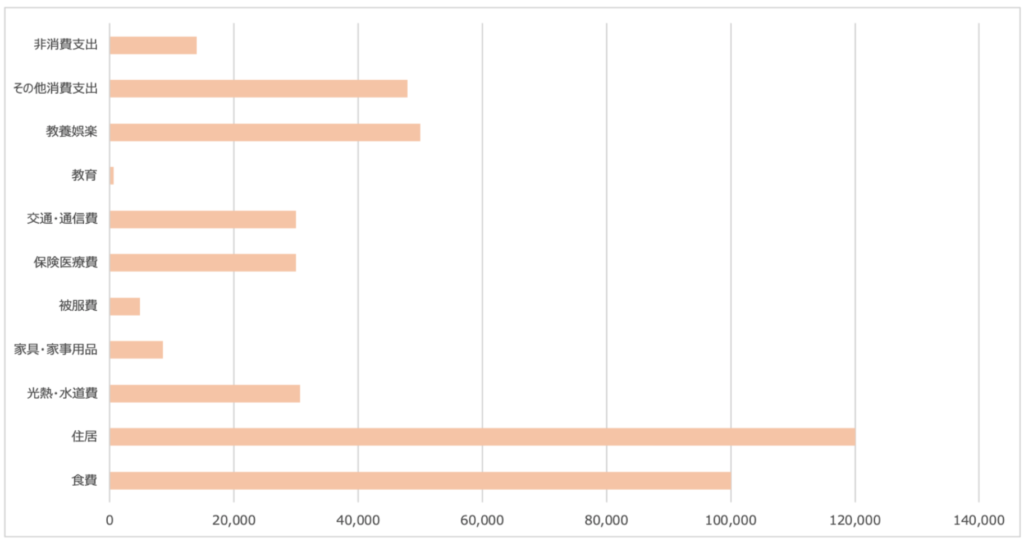

総務省の「家計調査報告」でまとめられていた数値を元に8000万円という資産を構築された方向けに適正な数値(赤字)に洗い替えたものが以下となります。

| 内訳 | 金額 |

| 食費 | 74,335 → 100,000 |

| 住居 | 12,174 → 120,000 |

| 光熱・水道費 | 30,621 |

| 家具・家事用品 | 8,584 |

| 被服費 | 4,842 |

| 保険医療費 | 15,994 → 30,000 |

| 交通・通信費 | 29,920 |

| 教育 | 561 |

| 教養娯楽 | 23,296 → 50,000 |

| その他消費支出 | 47,878 |

| 非消費支出 | 14,004 |

| 合計 | 436,410円 |

一方、厚生年金の場合の手取りの平均が15万円で、国民年金が5万円となります。つまり専業主婦家庭の平均的な年金の受給額は20万円となります。

しかし、金融資産8000万円を築いた方であれば給与も高かったことが想定されるので月間で25万円程度となることが想定されます。

支出から純支給額を差し引いた月額の純拠出額は約15万円、年間で180万円となります。

8000万円あれば約45年暮らすことができるため、65歳からですと110歳までの生活費をまかなえることとなります。

人生100年時代を考えても東京都心でない限りは十分リタイアすることは可能といえるでしょう。

実際には8000万円あれば配当金を受け取ることも可能なので更に生活は楽になりますね。

リタイアできるパターン②:夫婦ともに国民年金受給者として65歳を迎えて地方で既に家を持っている場合

先ほどのケースは夫婦のうち1人が厚生年金を需給できるという前提で考えました。

しかし、夫婦で自営業を営んでいるという家庭も多いことと思います。2人とも国民年金世帯であれば月間純拠出額は33万円、年間400万円となり25年で尽きてしまいます。

人生100年時代を考えると、90歳で資金がつきるのは不安ですよね。資産が減っていくのを眺めながらの生活は本当に辛いものです。

しかし、地方に住んで既に家を保有しているのなら話は変わってきます。

先ほどの表で12万円と算出していた住居費が固定資産税のみの月5000円-1万円で抑えられます。

さらに、その他の消費支出や食費、教養娯楽費も都会に比べて大幅に抑えられるので追加で3万円は削減可能です。

月間純拠出額は20万円、年間ベースで240万円となります。

すると、8000万円で33年間の生活費をまかなえることができるので、ほぼ100歳を迎えることが可能となります。

リタイアできないパターン①:子育て世代全般

一方、子育て世代全般に関しては、たとえ地方で家を保有していたとしてもリタイアは厳しいです。東京などの大都会では不可能なことは自明ですのでここでは議論を省略します。

以下は先ほどの総務省の家計調査の勤労世帯の生活費を地方で子供2人を育て既に家を保有しているという最も保守的なパターンで導き出したものです。

赤字が調整額です。

| 内訳 | 金額 |

| 食費 | 82,044 |

| 住居 | 21,464 → 100,000 |

| 光熱・水道費 | 30,566 |

| 家具・家事用品 | 13,109 |

| 被服費 | 13,813 |

| 保険医療費 | 14,090 |

| 交通・通信費 | 57,471 |

| 教育 | 20,567 → 100,000 |

| 教養娯楽 | 31,604 |

| その他消費支出 | 58,958 |

| 非消費支出 | 90,308 |

| 合計 | 501,966 |

約月額500,000円の拠出となります。年額になおすと約600万円ということですね。8000万円でもわずか13年間しか生活することができません。

また、現在50歳を過ぎて子供も大きくなってきていたとしても、年金受給までに資産が減ってしまうので生活が後々苦しくなります。

子供をまだ育てている途中であるならば、金融資産8000万円でリタイアするのは諦めた方がよいでしょう。

リタイアできないパターン②:国民年金世帯で賃貸で都会で老後を迎えた場合

先ほど少し触れましたが、国民年金世帯で賃貸で老後を迎えた場合もリタイアは叶いません。

月額純拠出は支出の43万円から夫婦の国民年金の手取り約10万円を差し引いて33万円、年間拠出は400万円となります。

8000万円で20年間の生活費を賄うことができますが、65歳から20年だと85歳ということになります。

人間は死ぬ時期を選ぶことはできません。今後も寿命が延びていくことを加味すると安全圏とは言えませんね。

正しい運用を掛け合わせれば、安全圏に行ける可能性は十分にあります。(運用については後半で述べます)

完全リタイアで目指すべきは60歳〜65歳で1億円以上の金融資産!老後2000万円問題の罠とは?

蓄積した資産を取り崩していくスタイルの完全リタイアを成し遂げるためには65歳時点で1億円以上の金融資産が必要となります。

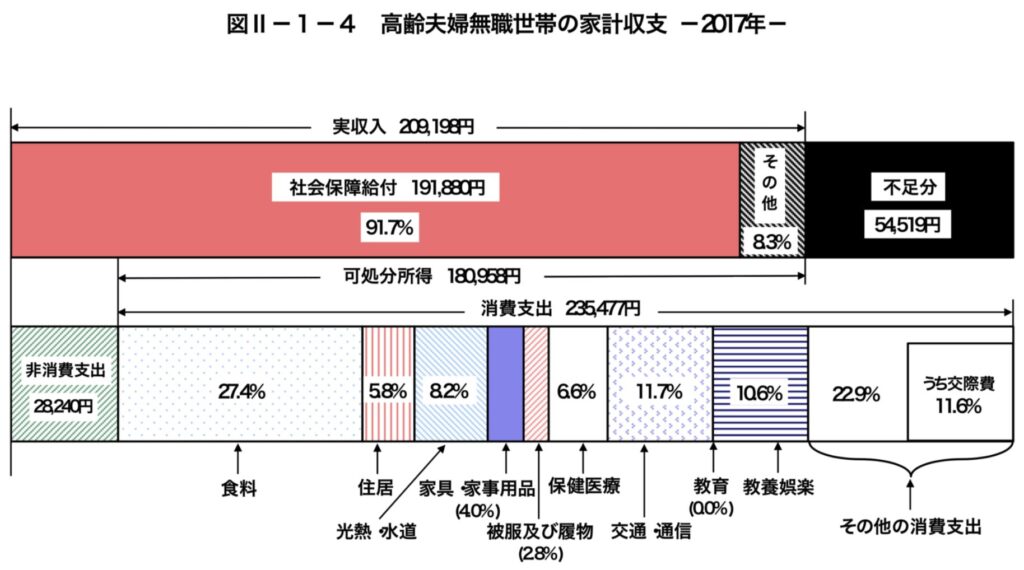

老後2000万円問題が話題となりましたが、あれは最低限の生活を送った場合と考えたほうがよいでしょう。

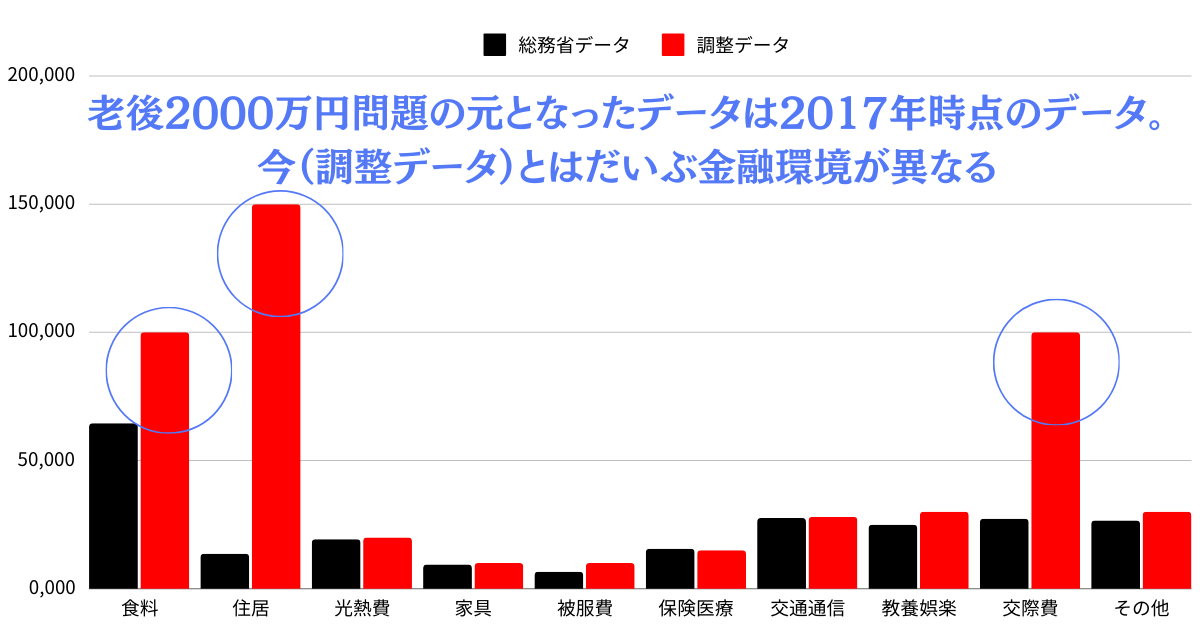

以下は老後2000万円問題の元となったデータです。2017年時点のデータなので今とはだいぶ金融環境が異なりますね。

月額不足額54,519円を65歳から95歳までの30年間発生した場合の金額が2000万円という数字なのです。

わかりやすく数値で分解したものが以下となります。2024年時点で豊かな老後を暮らすという観点で調整したものが右側となります。

| 総務省データ | 調整データ | |

| 食料 | 64,521 | 100,000 |

| 住居 | 13,658 | 150,000 |

| 光熱費 | 19,309 | 20,000 |

| 家具 | 9,419 | 10,000 |

| 被服費 | 6,593 | 10,000 |

| 保険医療 | 15,541 | 15,000 |

| 交通通信 | 27,551 | 28,000 |

| 教養娯楽 | 24,961 | 30,000 |

| 交際費 | 27,315 | 100,000 |

| その他 | 26,609 | 30,000 |

| 合計 | 235,477 | 493,000 |

| 国民年金収入(月額) | 110,000 | 110,000 |

| 厚生年金収入(月額) | 250,000 | 250,000 |

| 国民年金世帯不足額(月額) | 125,477 | 383,000 |

| 厚生年金世帯不足額(月額) | -14,523 | 243,000 |

| 国民年金世帯不足額(年額) | 1,505,724 | 4,596,000 |

| 厚生年金世帯不足額(年額) | -174,276 | 2,916,000 |

金融資産8000万円を構築した方であれば生活水準も高いことが想定されるので老後2000万円ではすぐに底尽きてしまいます。

国民年金世帯で年間460万円の不足で、厚生年金世帯で年間300万円の不足となります。

8000万円あったとしても17年から26年で底が尽きてしまいます。

安全にリタイアをするのであれば、子育てをしている期間に8000万円の資産でリタイアを考えるのは慎重になりましょう。

厚生年金は60歳から受給することができます。60歳時点で1億円があれば4%の配当金を得られれば税後で320万円を獲得することができます。

資産を減らさずに豊かな老後を送ることができます。

国民年金世帯の場合は65歳から受け取ることができます。65歳時点で1億円あれば配当金だけでは不足はしますが、配当金と元本の取り崩しを行えば十分老後生活を賄うことができます。

厚生年金世帯で60歳時点で1億円、国民年金世帯であればなんとか65歳時点で1億円あれば老後は成り立ちます。豊かな老後かはまた別ですが、安心感はありますね。

国民年金世帯で厳しいという方であれば老後は地方に移住するのも一つの手だと思います。

インフレリスクを考えるのであれば1億5000万円〜2億円を目指したい

上記の算定はあくまで今後にインフレが発生しない前提です。

たしかに2022年まで日本人でインフレという現象を意識していた方は殆どいらっしゃらないかと思います。

しかし、2020年に発生したパンデミック後の世界的なバラマキによって2021年末から欧米を中心としてオイルショック以来の40年ぶりのインフレが発生しました。

日本も当初は企業努力などもあり物価を低く抑え込んでいましたが、2022年後半から原材料費の高騰と急激な円安によりモノの値上げを余儀なくされました。

現在2024年時点ではインフレ率は4%とバブル後はじめての水準となっています。現在では米国よりも日本のインフレの方が高くなっています。

そして今後も沈静化するとはいえ2%程度のインフレは発生していくと考えられます。

理由は海外のインフレが状態化しているからです。さらに円安も状態化しているので企業努力で価格を抑える限界を既に超えているのです。

そして2022年以降断続的に値上げをしていることで国民にも慣れが生じています。インフレが定着してきているのです。

年率2%のインフレが発生すると1億円は20年後には現在価値で6700万円、30年後には現在価値で5500万円となります。

そのためインフレリスクを加味すると老後資金は1億5000万円、保守的に2億円を蓄えておきたいところではあります。

関連記事:1ドル200円時代へ向かう根拠を解説!今後の円安時代に備えて対策を取ろう!

資産運用を加味することで更に早くリタイアは可能

さきほど考えてきたケースは、ただ蓄えた資産を取り崩すという前提で考えてきました。

加えて資産運用を行うことで以下のことが可能となります。

資産運用のメリット

- 更に早くリタイアが可能となる

- 更に余裕を持ってリタイアすることが可能となる

8000万円を投資する際の注意点!S&P500等のインデックス投資は完璧ではない!?

筆者も今まさに体験しているので分かるのですが、金融資産8000万円ともなってくると資産の変動額が桁違いです。

毎日の資産の変動が1%動いただけでも80万円資産額が上下します。

自分で投資をしていた場合、毎日証券口座の資産の変動額が気になって仕方ないという状況に陥ります。

最近、調子のよかった米国株や世界株のインデックス投資も注意点があります。

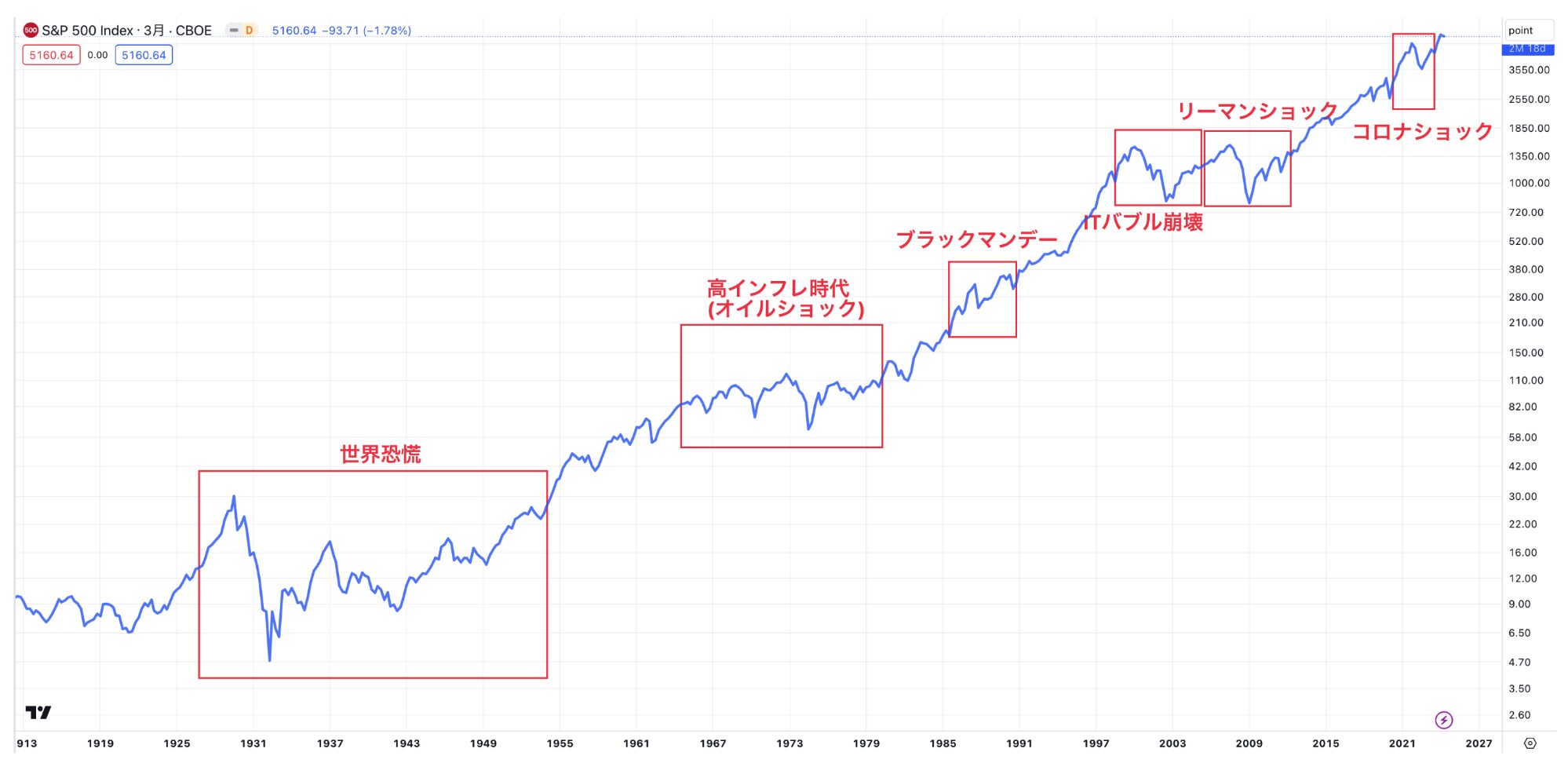

リーマンショック以降10年以上基本的に堅調な相場が続いていました。しかし、インデックスは時に大きな暴落を経験することが頻繁にあります。

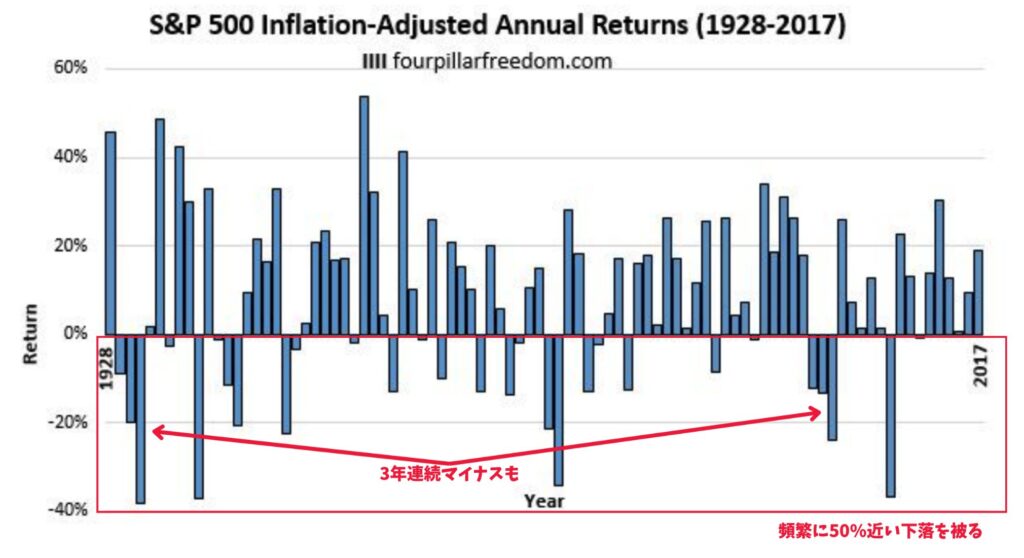

以下は1928年からのS&P500指数の年次リターンですが大きなドローダウンを経験する年が頻発しているのがわかります。

場合によっては10年経ってもマイナスということもあります。

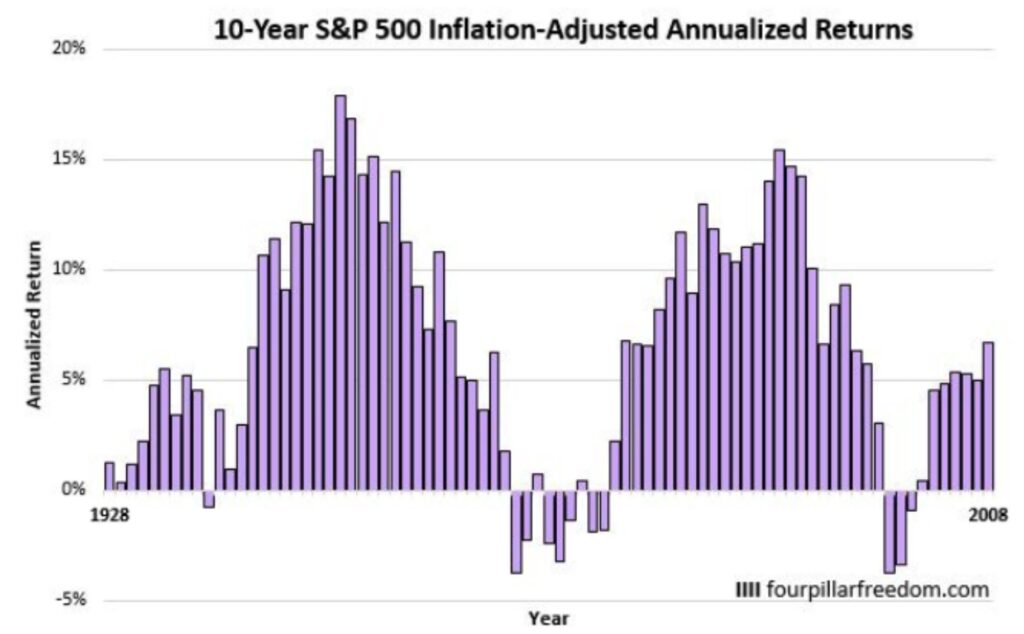

以下は10年投資を継続した場合の年次平均リターンの推移です。10年平均で年率4%のマイナスの年も何回か見られます。

年率4%のマイナスを10年ということは資産は35%近く減少することを意味します。10年で資産が65%になるということですね。

インデックス投資はたまたま直近10年が好調だっただけで、ずっと調子が良いわけではないのです。

正直、せっかく構築した8000万円が10年間で5000万円になるのは耐えられませんよね。

あくまで超長期の平均リターンが7%であるということを念頭におきましょう。常に7%のリターンが狙えるわけではないのです。

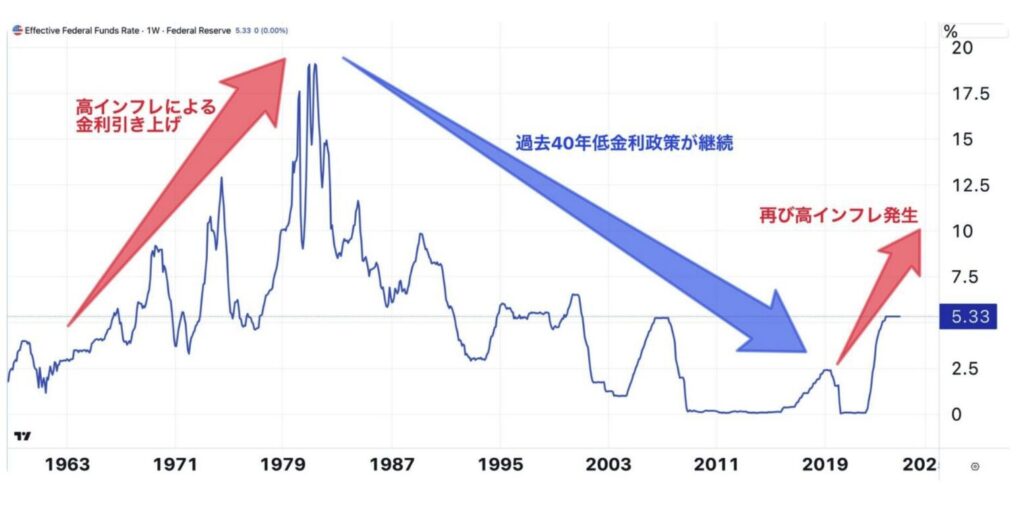

2022年以降は、2010年(実際は1980年来40年続く)に金融緩和で加熱した市場を冷ます期間となります。2024年もそれは続いています。

米国の政策金利の推移

金融引き締めとインフレのミックスで米国の株式市場には暗雲が立ち込めています。更に空前絶後のドル円上昇によって今後のリターンが毀損されています。

ドル円が145円の時に米国のインデックスを購入して、その後に110円まで下落したら為替だけでリターンが25%毀損しますからね。

日銀もYCC解除を実施し利上げを検討していますし、米国が不況に陥る、金利を少し下げるだけではなく、日本側の金利が大きく上昇することで為替で大きく損が出る可能性があるのです。

すでに日銀もマイナス金利解除を行い今後は時間をかけながらも利上げをしていく構えをみせていますからね。

日銀は19日の金融政策決定会合でマイナス金利政策を含む大規模緩和の解除を決めた。植田和男総裁は同日の記者会見で「賃金と物価の好循環の強まりが確認されてきた」と17年ぶりの利上げに踏み切った理由を説明した。「当面、緩和的な金融環境が継続すると考えている」とも述べ、追加の利上げを急がない考えも示唆した。

安全に資産運用をする選択肢とは?

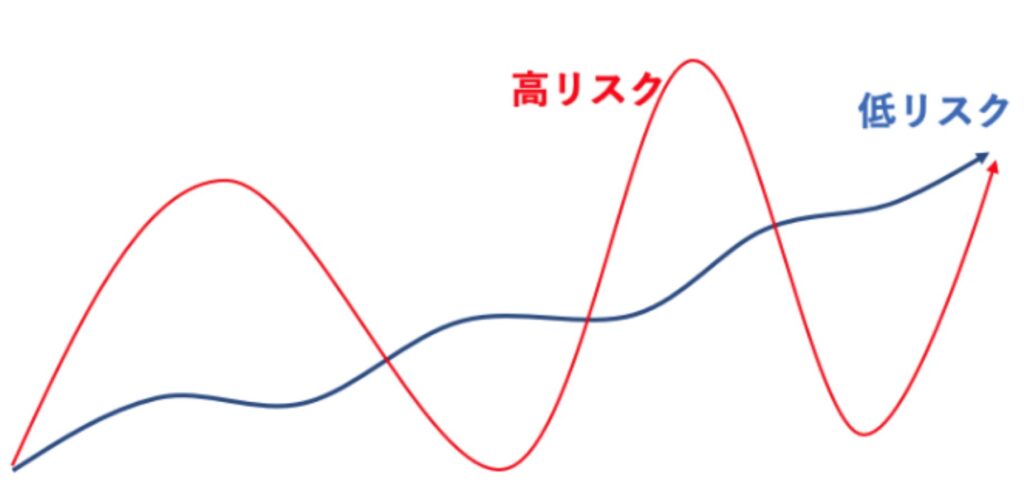

やはり大きな資産を運用するのであれば、リスクを低くして運用を行うことを考える必要があります。

リスクが低いというのは投資の世界では上下のブレが少なく右肩上がりということを意味します。

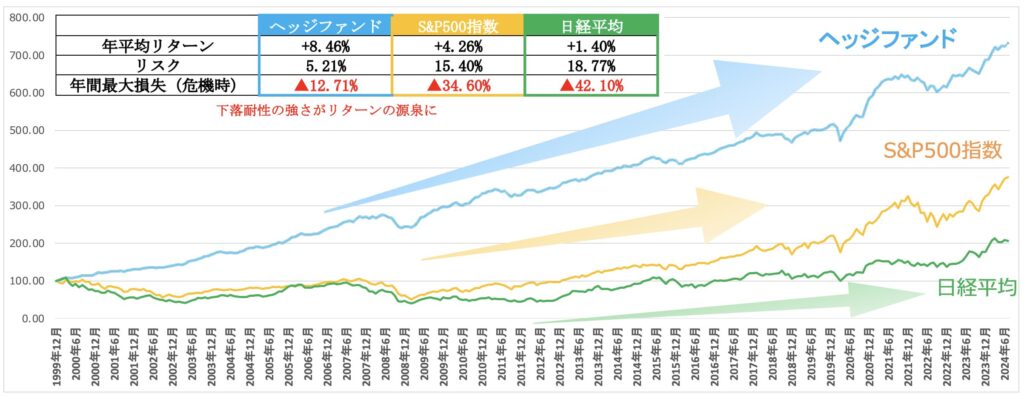

まさにこのような理想の値動きを期待できる投資先としてヘッジファンドがあります。

→ 大損で地獄なのはどっち?ヘッジファンドと投資信託の違いについてわかりやすく解説!私募ファンドと公募ファンドの代表格を比較する。

ヘッジファンドは世界の株式に対して大きくアウトパフォームしておりリスクも3分の2ほどに抑えられています。

大切な資金を任せるという観点ではうってつけないのではないでしょうか。

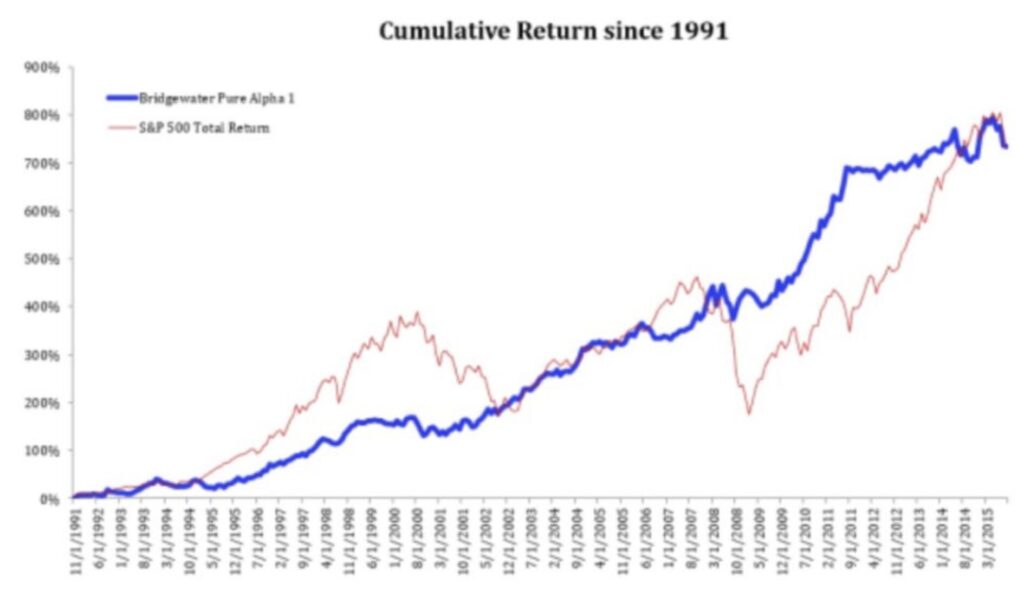

レイダリオが運用する世界最大のブリッジウォーターアソシエイツも以下の通り右肩上がりのチャートを実現させています。

たとえ一時的であったとしても暴落というのは投資家の精神状態を狂わせてしまいます。

また大規模な資金を運用し、更に支払い義務も発生する基金や保険会社などは資金を大きく失うわけにはいかないのです。

安定した資産を構築するという観点からヘッジファンドは非常に重宝されているのです。実際筆者もヘッジファンドを通じて運用を行っています。

ただし、ヘッジファンドに投資するにしても、良いヘッジファンドに投資をする必要があります。

この「良い」には様々あると思いますが、筆者の場合は限りなく損失を減らし、プラスリターンを積み上げる複利運用を実現しているファンドを探しました。

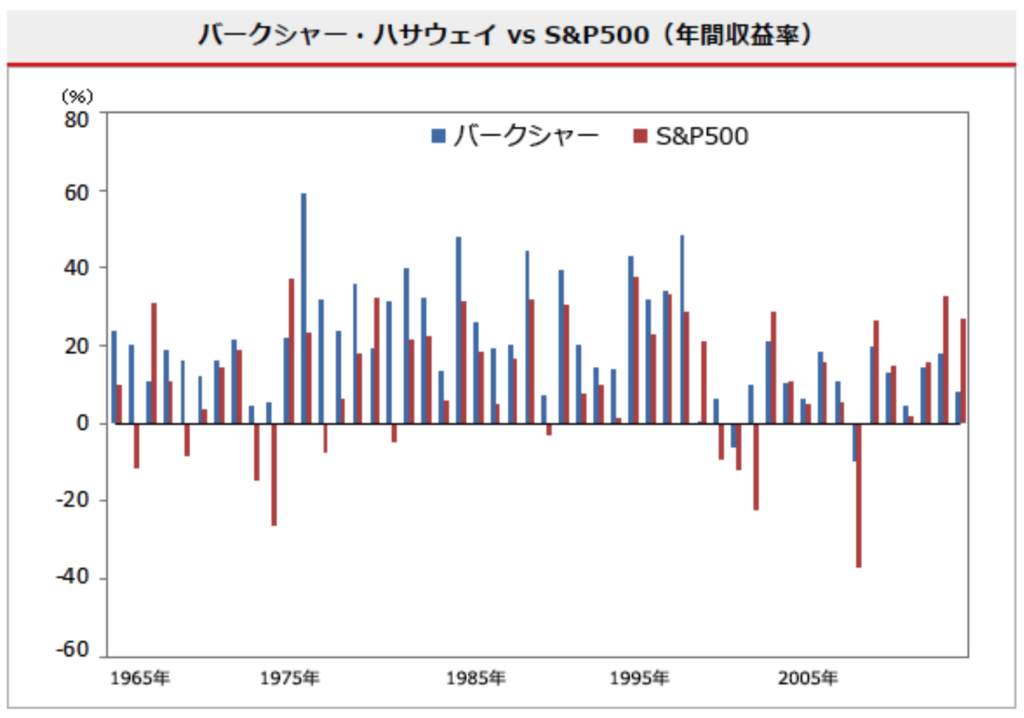

なぜマイナスをミニマイズできるファンドを選ぶことが重要かというと、世界一の投資家であるウォーレン・バフェット氏の運用を見ればそれは火を見るよりも明らかです。

特徴としては、派手なリターンを狙うのではなく確実にリターンを積み重ねる方針を貫いていることです。

結果的に、50年間の平均利回りは20%、そしてマイナスになった年はたったの2回だけでした。

この運用が、バフェット氏を世界一の投資家たらしめたのです。もう答えが出ているのです。資産を増やすにはとにかくプラスを積み重ね複利を利かせることが最重要なのです。

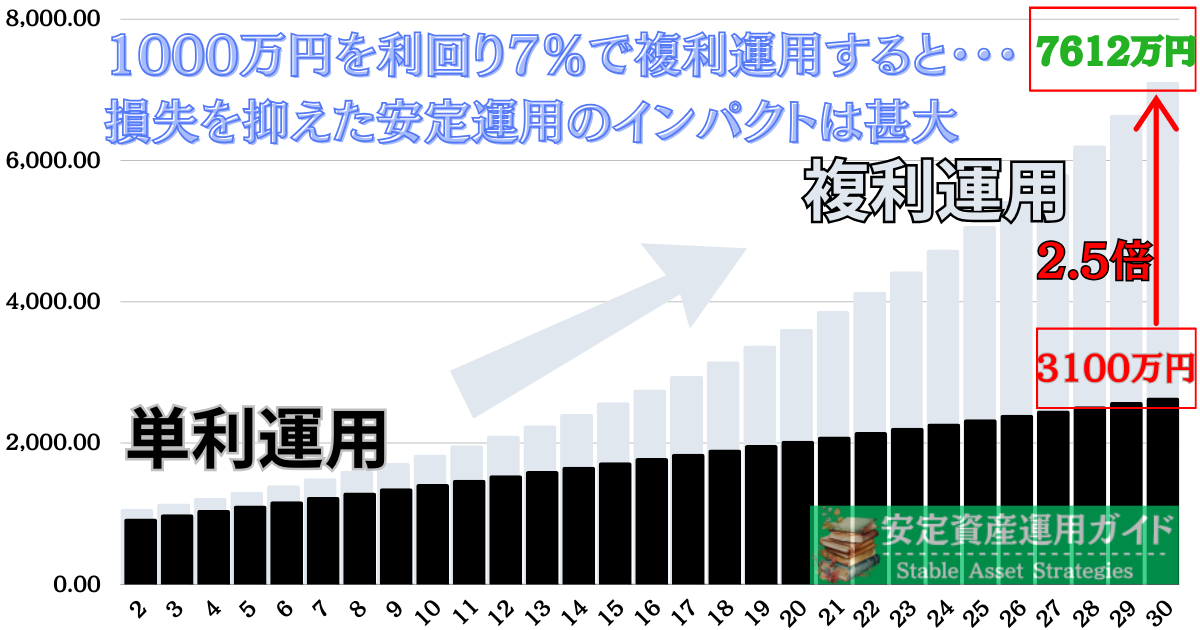

1000万円を複利運用すれば、以下のようなインパクトが見込まれるので、早くこれに気づき取り組める人が富裕層になっていくのです。

日本の個人投資家でも投資ができる国内ヘッジファンドとは?

いくらヘッジファンドが魅力的な選択肢だとわかっていたとしても投資できなければ意味がありません。

ヘッジファンドはプライベートファンドなので、投資信託のようにネット証券で100円から投資できたりはしません。

海外のヘッジファンドは敷居が高く最低でも500万ドル(約7億円)からしか投資することはできません。また著名ファンドの多くは機関投資家からの資金しか受け入れていません。そもそもアクセスすることすら叶わないのです。

個人投資家が投資できるファンドも基本的にはプライベートバンク経由となりますが、プライベートバンクも金融資産が10億円以上の顧客しか相手にしません。

まとめ

本日のポイントは以下となります。

ポイント

- 老後であれば8000万円でリタイアすることは十分可能

- 子育て世代は金融資産8000万円でリタイアするのは無謀

- 65歳時点で1億円を目安に資産構築をしよう

- インフレリスクを加味するのであれば1億5000万円〜2億円を構築したい

- 大金を運用する場合は暴落をまぬがれ右肩上がりの投資先に任せるのが賢明

筆者が長年の経験からまとめた投資先のリストも過去に作成していますので、興味のある方は参考にしてみてください。