富裕層向けの商品として金融機関やIFAから紹介される金融商品に仕組債というものがあります。

近年では金利下落で収益減が著しい地銀でも手数料収益を目的として積極的に販売されているそうです。

難しい金融商品であれば儲かるのではないか?

と考える人も多いかと思いますが、しっかり仕組みを理解していないと大損してしまう可能性があります。

本日は仕組債とはどのような金融商品なのかをわかりやすくお伝えした上で、

仕組債のリスクと危険性についてお伝えしていきたいと思います。

Contents

仕組み債とは?デリバティブの内容を含めてわかりやすく解説

まずそもそも仕組み債とはどのような金融商品なのか概要をお伝えしていきます。

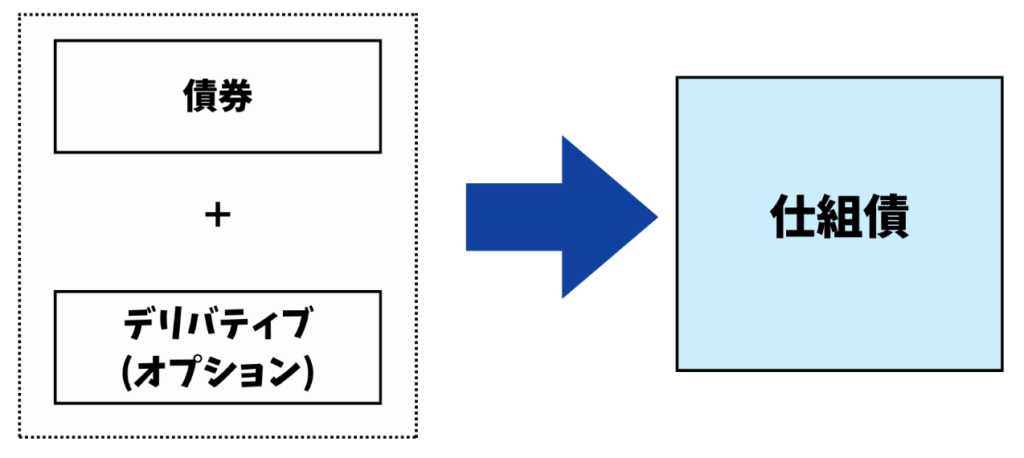

債という漢字が付いていることから特殊な債券であることは想像がつくかと思います。

仕組み債は「オプション」や「先物」といったデリバティブと言われる金融派生商品を組み合わせた特殊な債券です。

デリバティブと聞いて更に混乱した方もいらっしゃると思います。

デリバティブの中でも仕組債に深く関わるオプションについてわかりやすくお伝えします。

オプションにはコールオプションとプットオプションが存在しますが、今回はコールオプションを例に簡単にお伝えします。

コールオプションはある商品を将来のある期日までに、その時の市場価格に関係なく決められた価格で購入することが出来る権利のことを指します。

この権利を有するためにオプション購入者はオプション料を売り手に支払います。

わかりやすく例を用いてお伝えします。以下のコールオプションを買ったと仮定します。

日経平均先物:26,800円 (2022年5月30日)

期間:2022年6月30日までの期間

権利行使価格:26500円

オプション料:700円

上記のオプションは6月30日までの一ヶ月間であれば日経平均先物を26,500円で購入することができるというオプションになります。

勿論、権利行使価格や期間に応じてオプション価格は異なります。権利行使価格が低くなればなるほど、期間が長くなればなるほどオプション料は高くなります。

ここで6月30日時点で日経平均先物が29000円に上昇していた場合と、25000円になっていた場合を考えてみましょう。

CASE1:日経平均先物が29000円に上昇

1.売買益2500円

26500円で購入する権利を有しているので権利を行使して購入して日経平均先物の時価29000円で売却することで2500円の売却益を得ることができる。

2.オプション料

700円

合計損益

1800円

CASE2:日経平均先物が25000円に下落

1.売買益なし

時価25000円の日経平均先物を権利行使価格26500円で購入すると損をしてしまいます。なので権利行使は行いません。

2.オプション料

700円

合計損益

△700円

単純に5月30日に日経平均を購入していた場合、Case1では2500円の利益を得られていましたが、Case2では1500円の損失を被っていました。

しかし、オプションを購入していることで上昇した場合の利益は少なくなりますが、最大損失を固定することができるのです。

つまりオプションは保険のような役割を果たす金融商品ということになります。

仕組み債の代表的な種類を紹介

仕組債には様々な種類が存在しますが、代表的なEB債と株価指数連動(リンク)債を紹介したいと思います。

ノックアウト判定とノックイン判定とは?

仕組み債では通常の債券では手に入れることができない高い利回りを手にすることができます。

定期金利が0.1%-0.3%の現代の日本において5%-8%の利息を狙うことができます。しかし、この利息を得るためには条件がつきます。

それかノックアウト判定とノックイン判定です。

まずはEB債と株価指数連動債の両方に関わるノックアウト判定とノックイン判定についてまとめていきたいと思います。

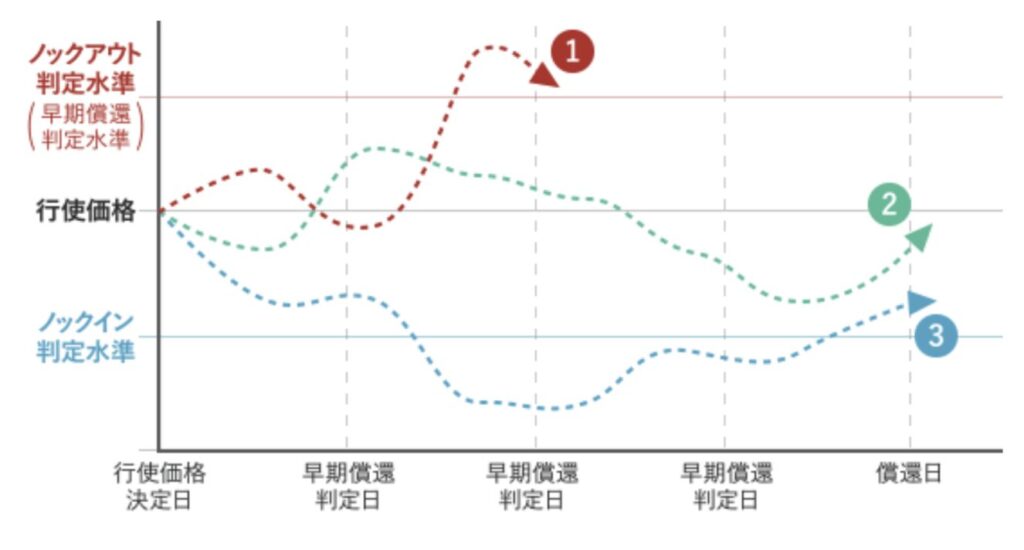

仕組み債は対象となる銘柄の株価の水準に応じてリターンが変わっていく金融商品です。

そのため、行使価格(投資をするときの対象資産の価格)とノックイン価格とノックアウト価格という3つの価格が設定されます。

ポイント

①ノックアウト判定:償還日までの間に早期償還判定水準まで参照株価が到達したら早期に償還

→ ノックアウト価格に到達するまでしか利息を受け取ることができない

③ノックイン判定

→ 償還日までの間にノックイン判定水準を一度でも下回り、なおかつ償還日に行使価格より下で推移した場合は元本割れ

つまり年利5%の仕組み債で対象株価が早期償還判定水準を半年で上抜けた場合は半年分の2.5%しか受け取ることができません。

一方、ノックイン水準を一度でも下回り償還日に権利行使価格を下回った場合は元本割れとなるということです。

債券だからといって元本が安全なわけではない代わりに、高い利息を狙うことができるという商品だということですね。

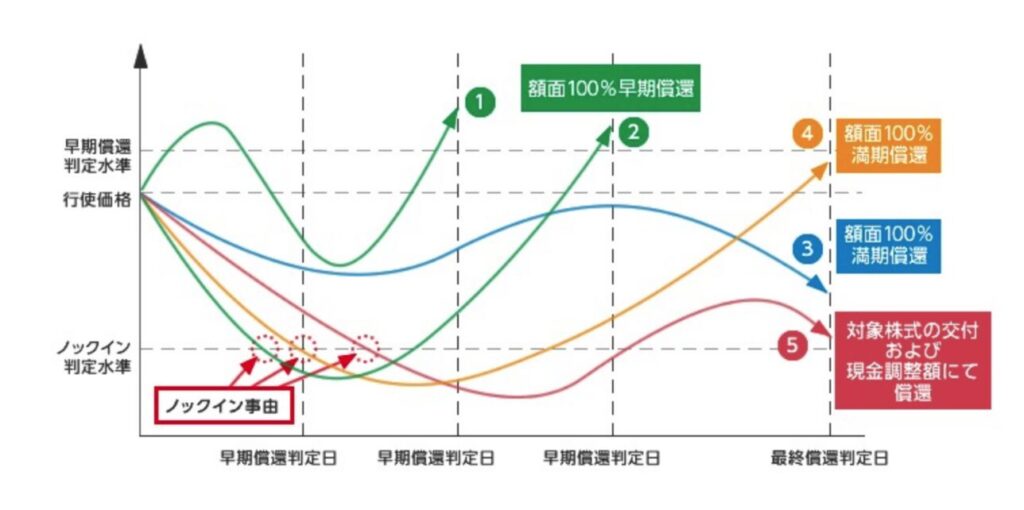

そして、このノックイン判定に抵触した場合の処遇としてEB債と株価指数連動(リンク)債では違いがあります。

EB債(他社株転換可能債券)

EB債は先ほどお伝えしたノックイン条項に触れた後に償還日に行使価格に達しなかった場合に対象株式の交付と現金調整額で紹介されます。

ノックアウト条項となった場合は額面通りの現金で早期償還され、それ以外のケースではしっかり満期日まで利息を受け取った上で元本が現金で償還となります。

残念ながら対象株式の交付での償還となった場合は、額面の50%-60%の金額となることもあり大きな損失を被ってしまいます。

債券のつもりで投資したにも関わらず、大きく資産を失ってしまう可能性があるのです。

株価指数連動(リンク)債

株価指数連動債の場合はノックイン条項に抵触した場合に元本割れした金額で償還されるという金融商品です。

EB債はノックイン条項に抵触した場合は株式として交付されますが、株価指数連動債の場合は現金として償還されます。

対象株価を日経平均とした株価指数連動債の例

- 日経平均リンク債を100万円購入

- 当初株価(行使価格):25,000円

- ノックイン価格:22,000円

- ノックアウト判定水準:27,000円

- 償還金額

○ノックアウトの場合:額面金額の100%で償還

○満期償還の場合:

ノックインしなかった場合

額面金額の100%で償還

ノックインした場合

額面金額×(最終評価日の日経平均株価÷当初株価)}※で償還

つまり期間中に一回でも22,000円を下回って償還日に25000円を下回る23500円だった場合の償還額は以下となります。

メモ

ノックイン条項抵触時償還金額

=

(23,500 ➗ 25,000) × 100万円

=94万円

更にリーマンショックのように大きく株価が下落してしまっていたら、資産が半分になることも十分あり得ます。

下落を回避しながら高いリターンを積み上げたいという方はヘッジファンドという選択肢がおすすめです。

下落を回避しながら安定して20%のリターンが見込める投資先についても取り上げています。(→クリックしてジャンプ)

最悪の結末を招きうる仕組債のリスクとは?トラブルとなることを避けるためには何が必要?

EB債とリンク債の説明でご理解のことかと思いますが仕組み債はミドルリターンハイリスクの金融商品です。

ノックアウト条項は基本的に行使価格から近い水準に設定

基本的にノックアウト条項の基準となる早期償還判定水準は投資した時点の株価から近い水準に設定されています。

例えば現在の価格から10%上昇した水準を早期償還判定水準に設定されていたとします。

株価が10%上昇するのは頻繁に起こります。早期に償還となる可能性は多分に存在しているのです。

たとえ年率5%の利息が期待できたとしても、3ヶ月でノックアウトに引っかかれば僅か1.25%しか利息を得ることができません。

素直に株式を保有していれえば10%の利益が得られたにも関わらず、1.25%しか利息を得ることができないということになってしまいます。

ノックイン条項に抵触した場合のリスクは高い

ノックイン判定基準は現在の価格よりは、かなり低いレベルに設定されている傾向にあります。

しかし、一度でも抵触してしまったらノックイン条項が適用となる確度が非常に高くなります。

行使価格が10,000円で、ノックイン判定水準が7,000円とします。

一時6,900円まで下落し、最終的に9,900円まで価格が戻したとしてもノックイン条項が適用となります。

株価というのは上昇するときはゆっくりと上昇しますが、下落するときは急落していきます。

つまり一度ノックイン判定水準を割り込んだ場合に、回復するには時間を要するのでノックイン条項に抵触する可能性が非常に高くなるのです。

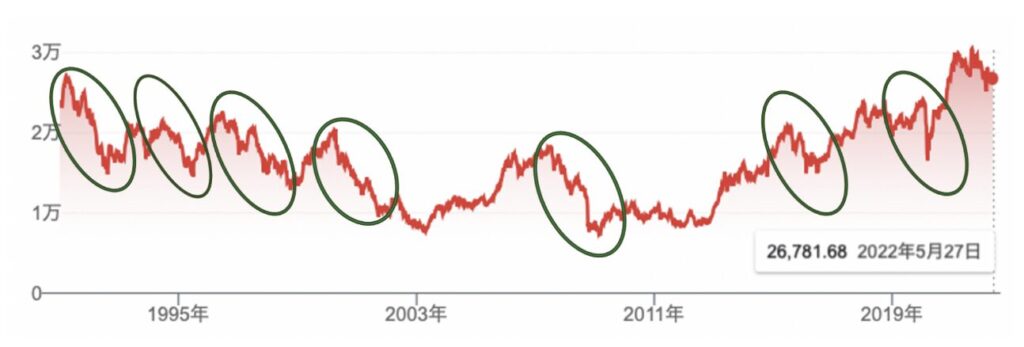

以下は日経平均株価の長期の推移です。何度も数十パーセントの下落に見舞われています。

ノックイン条項に抵触する可能性は投資家の皆さんが想定しているよりも頻繁に発生する事象なのです。

そしてノックイン条項が適用となった場合、資産を大きく毀損します。資産が半分になる可能性も十分にあるのです。

株価が大きく上昇する局面ではリターンを取りこぼし、大きく下落してしまう場合は大損害を被るというのが仕組み債のリスクとなります。

実際に仕組み債に投資をして重要な

仕組み債に投資する際に注意すべきこと

仕組み債に投資する際には以下の点を十分に確認しておきましょう。

注意

- 行使価格(現在価格)

- 償還までの期間

- ノックアウト価格(現在の水準から何%上か)

- ノックイン水準価格(現在の水準から何%下か)

- ノックイン条項適用となった場合の償還条件(どれほど元本割れが起きるのか)

上記の内容を確認せずに、ただ高い利息を獲得できる債券であるとタカを括って投資を行うと、ノックイン条項に抵触した際に茫然自失となることと思います。

仕組み債より魅力的な富裕層向けのローリスクハイリターンの金融商品とは?

先ほどお伝えした通り、仕組み債はミドルリターンハイリスクの投資商品です。

資金に余裕のある投資家は敢えて仕組み債に手を出す必要はありません。大きく資産を失う可能性もあるからです。

複雑な金融商品が優れているというわけではないのです。

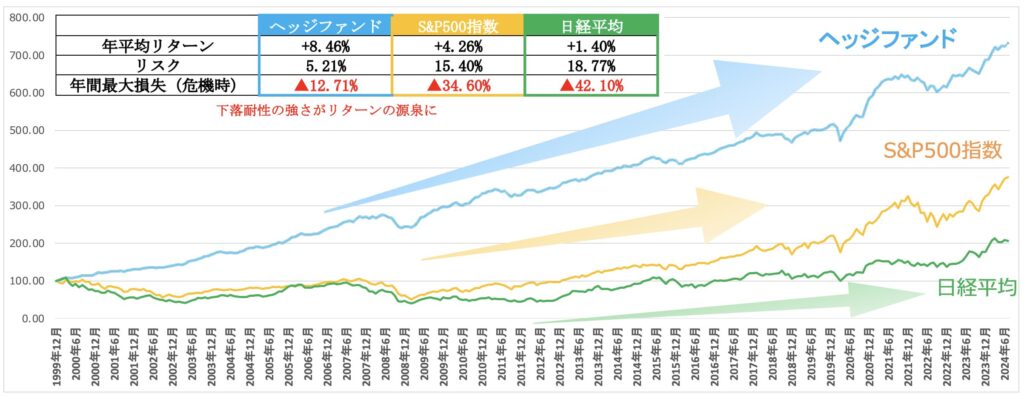

一方、欧米の富裕層が資産運用先として活用しているのがヘッジファンドです。

ヘッジファンドはいかなる市場であっても利益を狙う絶対収益型のファンドです。

ヘッジファンドは全世界株よりも高いリターンを出しながらも損失を抑制しています。

実際、筆者もヘッジファンドに投資をして資産を増やしています。

以下では筆者が実際に投資をしているヘッジファンドを含めて魅力的なファンドをランキング形式でお伝えしています。

まとめ

今回のポイントを纏めると以下となります。

ポイント

- 仕組み債は債券とデリバティブを組み合わせた金融商品

- 対象となる株価が上昇したら早期償還に、株価が急落したら大きく元本割れする可能性がある

- 仕組債は概してミドルリターンハイリスクの富裕層向け金融商品

- 富裕層であれば更によい選択肢を選択するべき