進撃する巨人として躍進を続けている中国。一昔前までは遅れた新興国というイメージでしたが現在は世界中のだれもが認める超大国としての地位を確固たるものとしています。

世界経済の成長という観点からも中国は米国とならんで注視しなければならない存在となっています。

隣国の脅威として日本人としては不安な点ではありますが、投資家としては投資対象として魅力的かという点も気になるところです。

中国について否定的な意見を持っている方の中には以下の考えを持っている方も多いと思います。

- すぐに失速するに決まっている

- 嘘の数値を発表しているだけ

本日はフラットな目線で中国経済の現状を見た上で、今後の見通しについてお伝えしていきたいと思います。

株式市場について手っ取り早く知りたいという方は以下記事をご覧ください。

→ 中国の株式市場への投資はおすすめできる?爆上げの理由や今後の見通しは?魅力的な投資法も含めてわかりやすく解説!

Contents [hide]

中国の概況

まずは、中国の概況を把握しましょう。

中国の一般概要

| 国・地域名 | 中華人民共和国 People's Republic of China |

|---|---|

| 面積 | 960万平方キロメートル(日本の約25倍) |

| 人口 | 14億1,178万人(2021年末時点、出所:中国国家統計局) |

| 首都 | 北京市(常住人口2,189万3,095人(2021年末時点、出所:北京市統計局)) |

| 言語 | 中国語(公用語) |

| 宗教 | 仏教、イスラム教、キリスト教など |

引用:JETRO

中国の経済概要

| 項目 | 2021年 |

|---|---|

| 実質GDP成長率 | 8.1(%) |

| 鉱工業生産指数伸び率 | 9.6(%) |

| 消費者物価上昇率 | 0.9(%) |

| 失業率 | 5.1(%) |

| 輸出額 | 3,368,005(100万ドル) |

| 対日輸出額 | 165,902(100万ドル) |

| 輸入額 | 2,678,836(100万ドル) |

| 対日輸入額 | 206,153(100万ドル) |

| 経常収支(国際収支ベース) | 317,301(100万ドル) |

| 貿易収支(国際収支ベース、財) | 562,724(100万ドル) |

| 金融収支(国際収支ベース) | △149,992(100万ドル) |

| 直接投資受入額 | 333,979(100万ドル) |

| (備考:直接投資受入額) | フロー、ネット |

| 外貨準備高 | 3,250,166(100万ドル) |

| (備考:外貨準備高) | 金を除く |

| 対外債務残高 | 2,746,600(100万ドル) |

| 対米ドル為替レート | 6.45(元) |

引用:JETRO

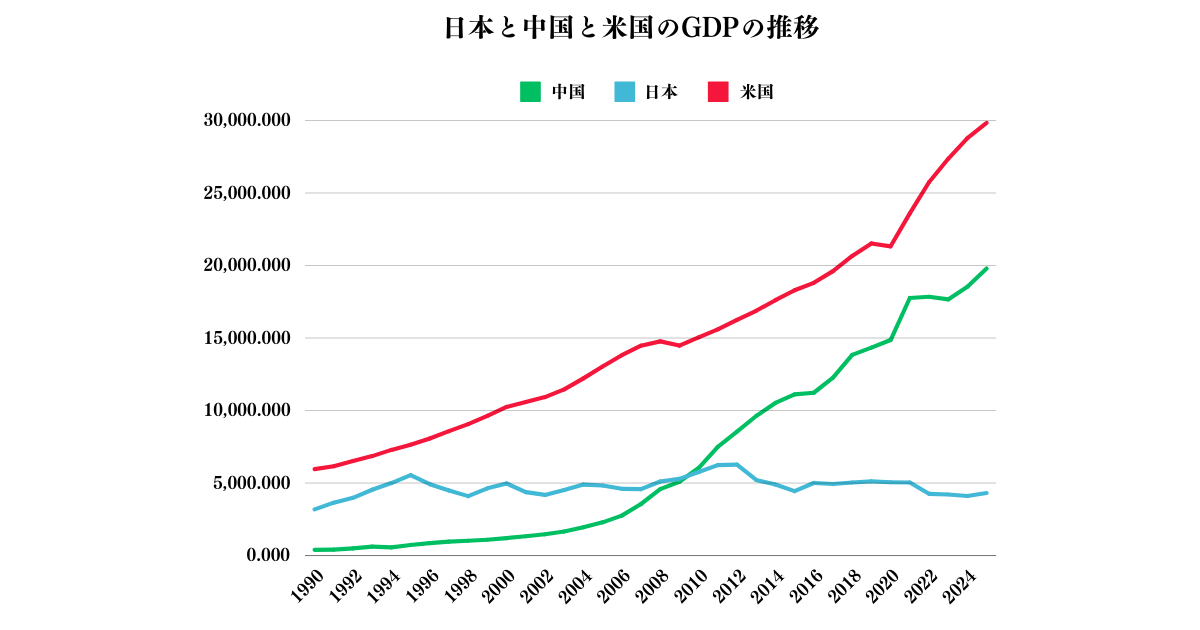

過去からみる中国経済の発展と現状

中国といえば米国に次ぐGDP世界2位を誇る、豊富な人口・土地面積・資源を誇る大国であることは誰もが知るところです。

私は2000年代に中国の第二の首都・上海によく出張に行く機会がありました。

当時の国内の発展のスピードは凄まじく、1年経つごとに街の風景が変わっておりダイナミックな経済成長を感じました。

この20年間の中国の経済成長は以下の通りです。まさに私は10%を超える経済成長を記録する中国を目の当たりにしていたということですね。

引用:World Economic Outlook Database,を元に筆者作成

これだけの規模になっても5%程度の成長を実現しているのは天晴れといえるでしょう。

2009年にGDPベースで日本を抜かして既に4倍の規模となっていて、いずれは米国を抜かして第1位の経済大国となると見込まれています。

中国の歴史の話を少ししますが、同国の1949年・毛沢東時代は「共産主義」を盤石することが最優先事項であり経済政策は二の次とされていました。

その後1978年に鄧小平を中心に「改革・開放」という政策を打ち出し、本格的な経済政策に乗り出しました。

主に「経済特区」を作り「外国資本の受け入れ」を活発化させたことなどが挙げられますね。

天安門事件が1989年に起こり、武力弾圧には海外からも批判が相次ぎましたが、なんとか苦境を乗り切りました。

鄧小平はその後朱鎔基(しゅ・ようき)を起用し経済規模を拡大させていきました。

同氏は1991年まで上海市長を務め、その後副首相に就任しました。

1992年には党中央政治局常務委員、1993年に中国人民銀行総裁を兼任し為替・金融改革(人民元の固定相場制)を断行します。

1998年にようやく中国の首相に就任し、「行政」・「国有企業」・「金融改革」を推進しました。

この期間の中国の推進力は凄まじいものがあります。

上記の改革を推進し、ついに中国は世界貿易機構への加盟も果たし貿易が加速し、中国経済の発展に大きく寄与しました。

中国の今後の成長の見通しとは?

重要なのは今ではなく、今後の経済成長見通しです。以下ではポジティブな面と、ネガティブな面を見ていきましょう。

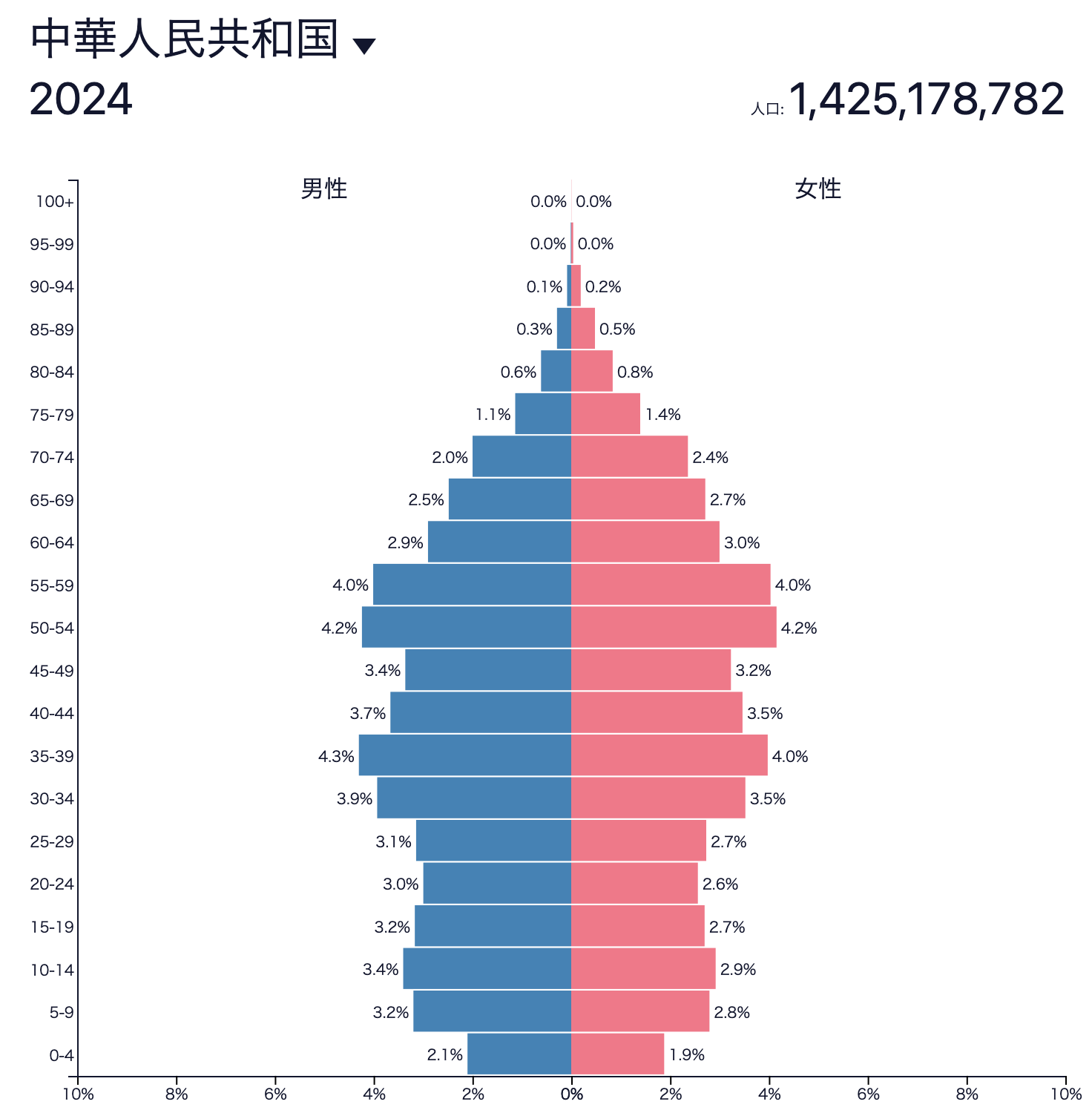

ネガティブな面①:中国の人口ピラミッド

国の今後の経済成長を大きく左右するのが人口であり、その形態となります。

以下は中国の人口ピラミッドです。

19歳以下の人口が縮小し40歳以降の年配層が増加していますね。

一人っ子政策の影響もあり綺麗なピラミッドとはいえません。ここから人口が急上昇していくという未来は見えないですね。

まさにルイスの転換点を超え人口による経済成長の貢献は年を経る度にマイナスになっていくことがわかります。

ルイスの転換点

ルイスの転換点とは、過剰だった労働力が不足に転じるターニングポイントのことで、工業化の過程で農村の余剰労働力が非農業へ移転するに伴い、農村の余剰労働力が徐々に減少していき、最終的に底をつくこと。ノーベル経済学賞受賞者のアーサー・ルイスが人口流動モデルの中で提唱した。

引用:ルイスの転換点

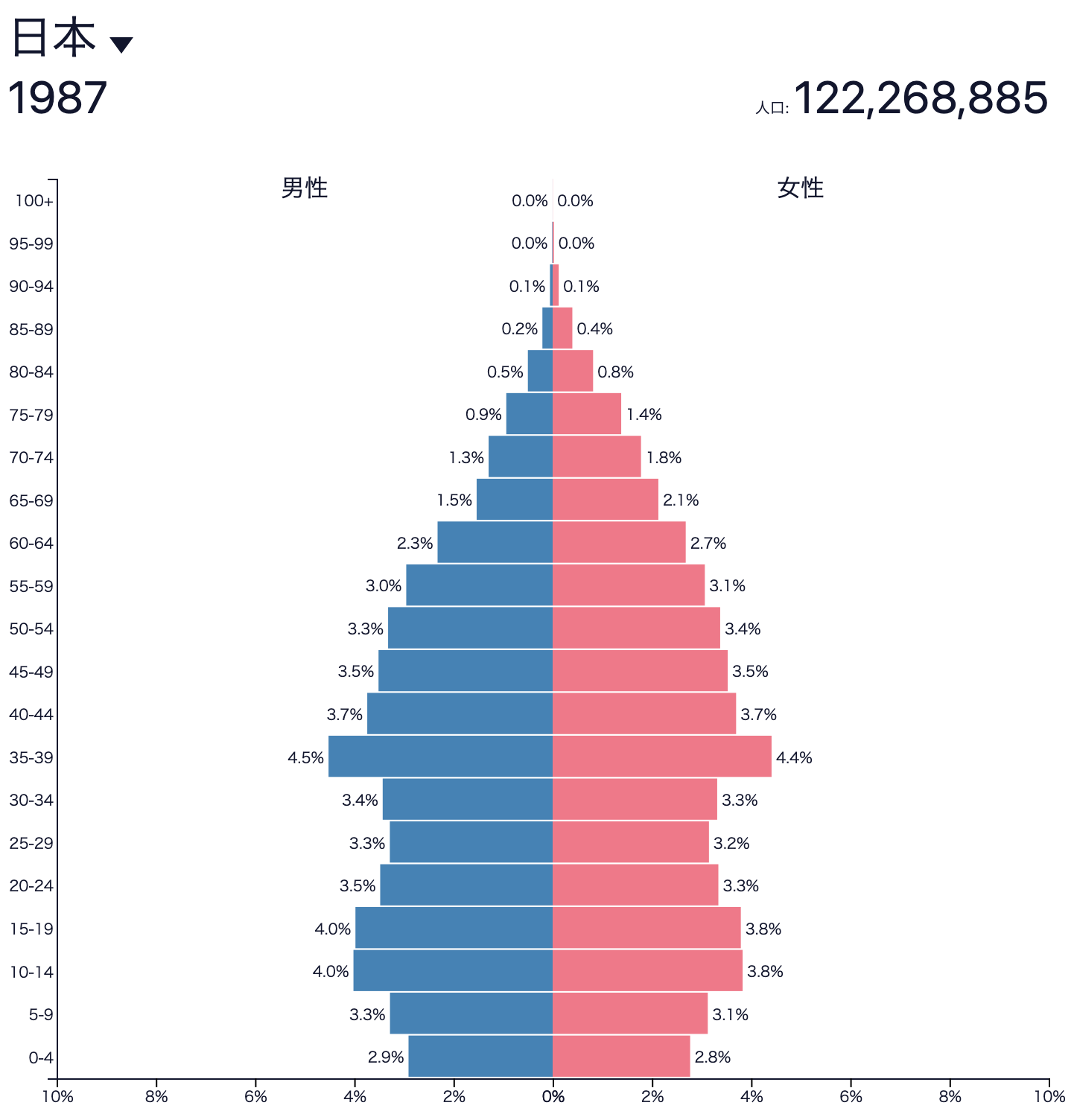

ただ、株式市場という面で捉えると話は違ってきます。

日本がバブルに突入する前の1987年時点での人口ピラミッドは以下となります。

まさに現在の中国と同じですね。成長率は減速しますが、国として成熟し始めた段階の方が株式市場にとってはプラスとなるのです。

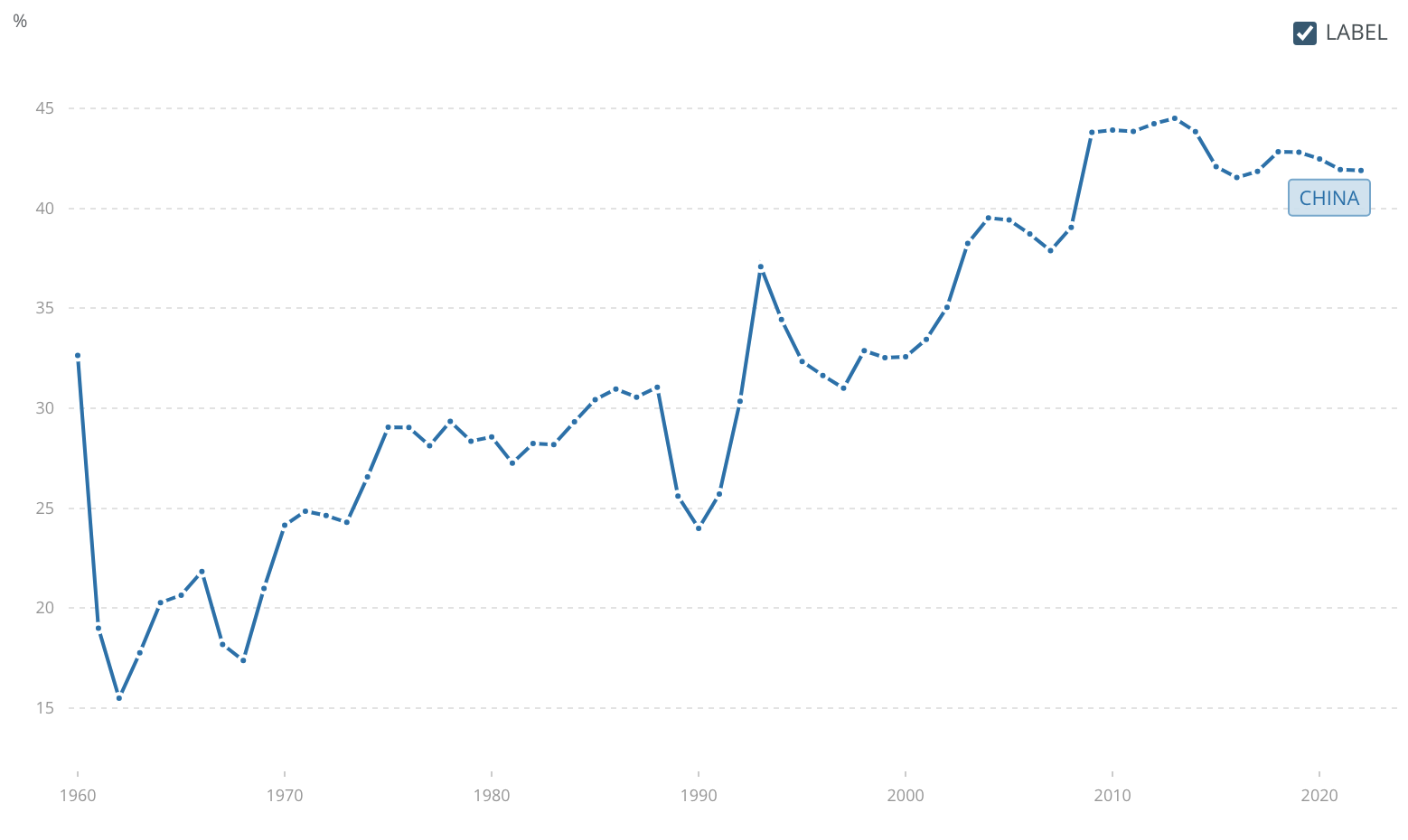

ネガティブな面②:加速度的な中国の資本投入(=過剰投資)

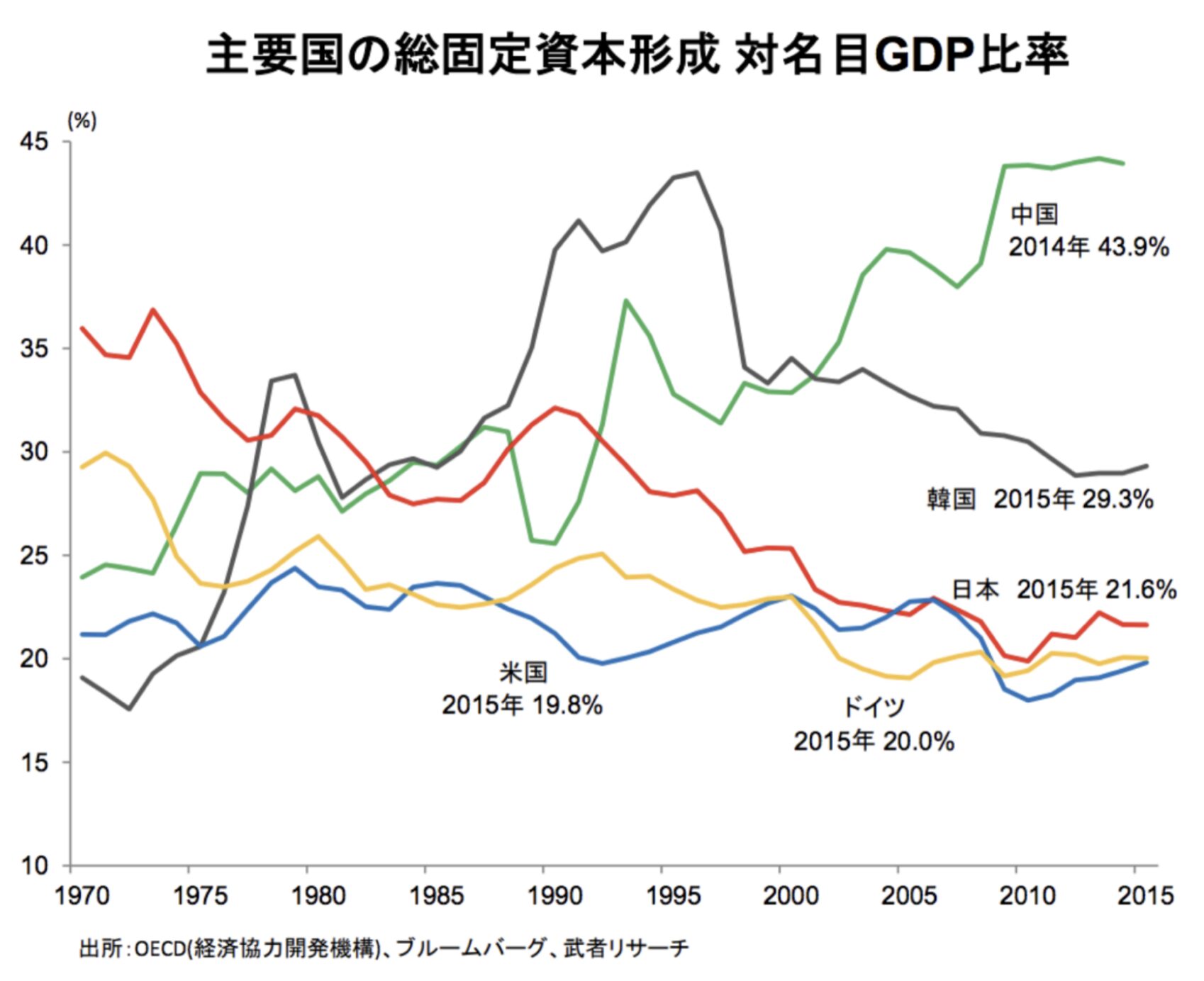

中国のGDPに占める「投資」の割合は実に43%となっており完全に偏った構造をしています。

例えば、アメリカや日本の投資割合は20%程度の水準ですから、中国が異常であることは想像に容易いと思います。

参照:WORLD BANK

投資の割合が大きいことの何が問題なのかというと、経済成長率への強烈な下降圧力となってしまうからです。

中国のこの投資金額(日本円=約60兆円)の使い道として、製造業の過剰生産能力、過剰債務縮小となりますが現在は資本投入量も生産性向上の余地がなくなり減少傾向にあります。

少し前のデータにはなりますが、他の国と比較しても頭2つくらい抜け出していますね。

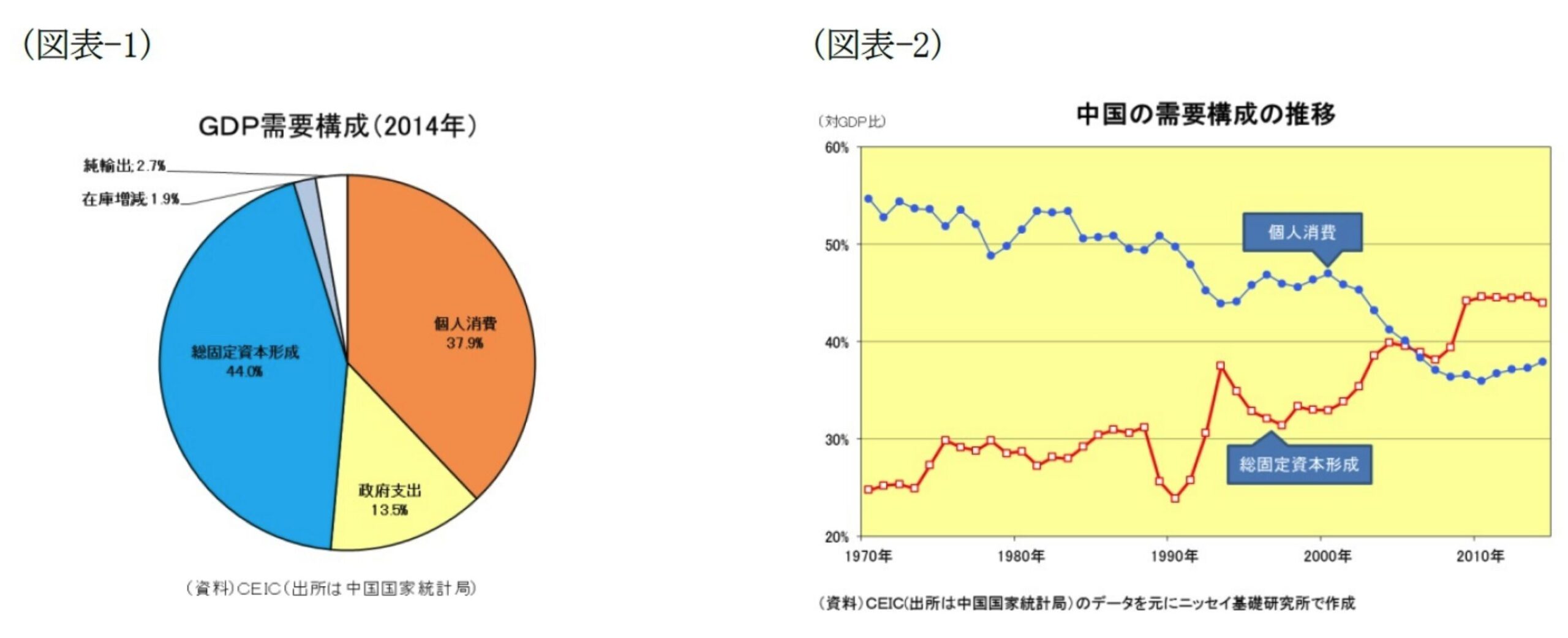

GDPとは以下の4つの要素で構成されています。

メモ

個人消費+民間投資+政府投資+純輸出(輸出ー輸入)

経済が安定する時は「個人消費」が活発な状況です。例えば日本や米国は個人消費が約70%を占めます。では中国はどうでしょうか。

上記左のGDP構成図を見ると、2014年時点で個人消費が40%を切り、総固定資本形成(=投資)が44%となっていますね。

海外からの投資も呼び込み、過剰に開発を進めた結果となります。

投資主導では成長は持続せず徐々に成長率は下がってきています。

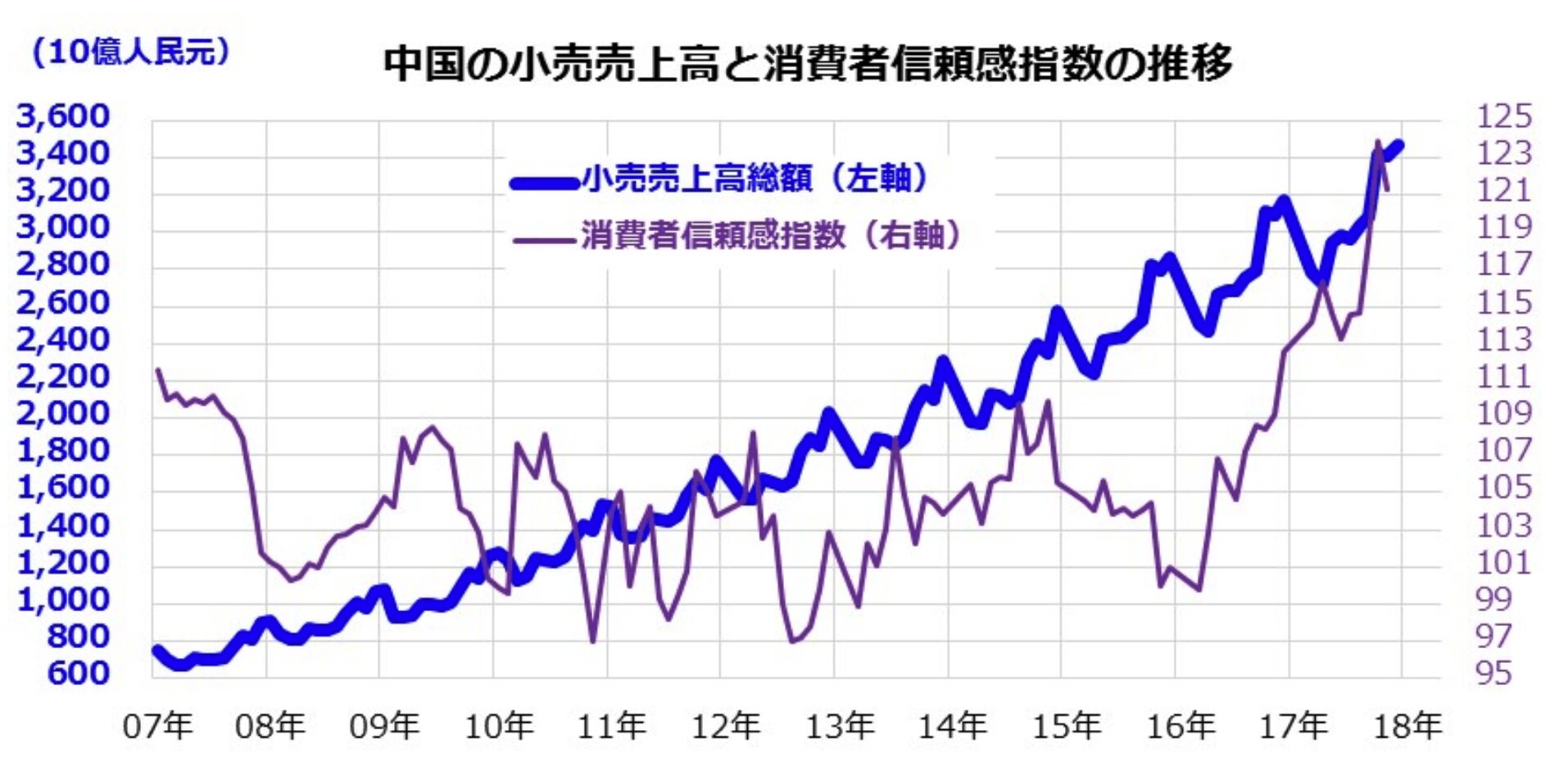

ただ、これは先進国のように個人消費の比率が大きくなる過渡期ということで致し方ない側面はあります。

実際以下の通り個人消費に直結する小売売上高は右肩上がりで上昇しています。

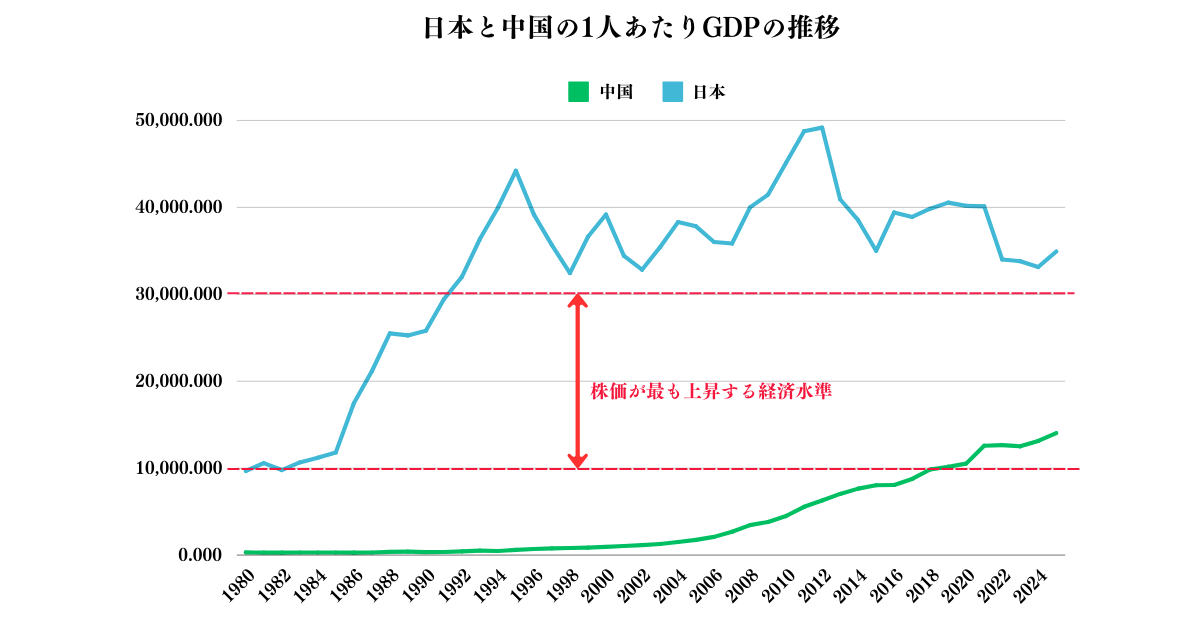

ポジティブな面①:まだ1人あたりGDPは上昇余地が大きい

中国の1人あたりGDPは依然として12,000ドルというところです。わかりやすくいうと平均年収は150万円ということですね。

日本人に平均年収が400万円程度であることを考えると、まだまだ経済成長余地は多分に残されているということができます。

更に、現在の水準というのは日本がバブルに突入した1980年の水準と同等です。

株式市場は生活に余裕ができて初めて行うことができます。まさにこれから中国の国民が株式市場に参入してくる水準なのです。

ポジティブな面②:ハイテク産業の興隆により高付加価値産業へのシフトが成功している

現在、中国の成長を支えているのが産業の高度化です。

今までは安い労働力を背景に世界の工場として経済を伸ばしてきました。しかし、現在は工場はより賃金の安い東南アジアに移転しています。

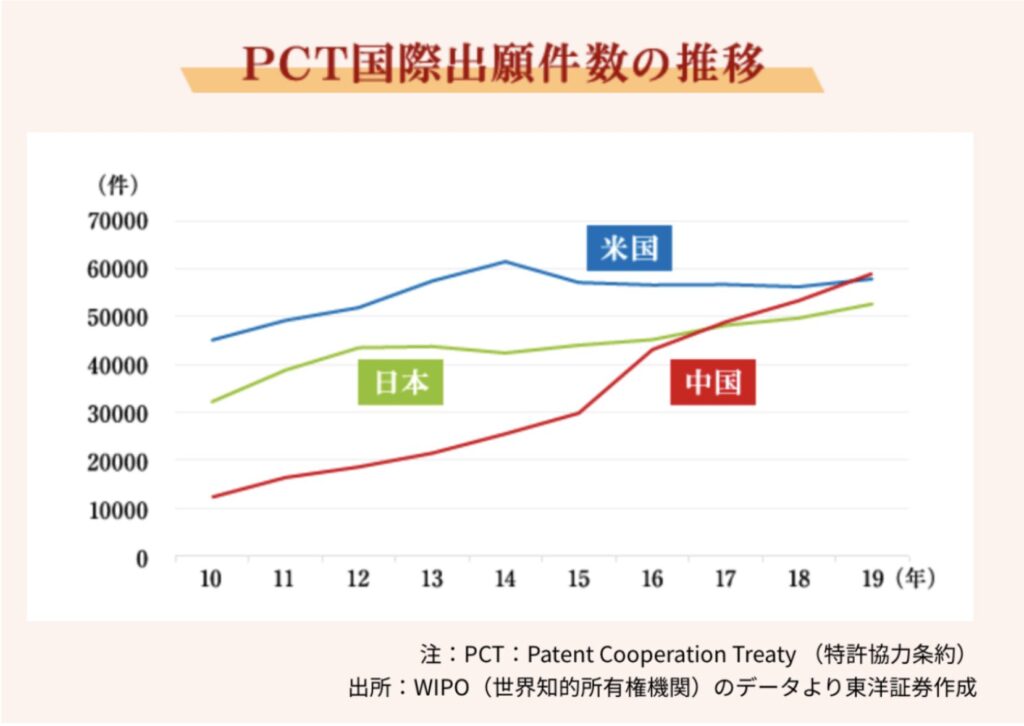

現在、中国は高等教育にも力をいれ、実際に科学技術力の工場を実現しています。

2019年には特許出願数で日本と米国を抜いて世界トップに躍り出ています。

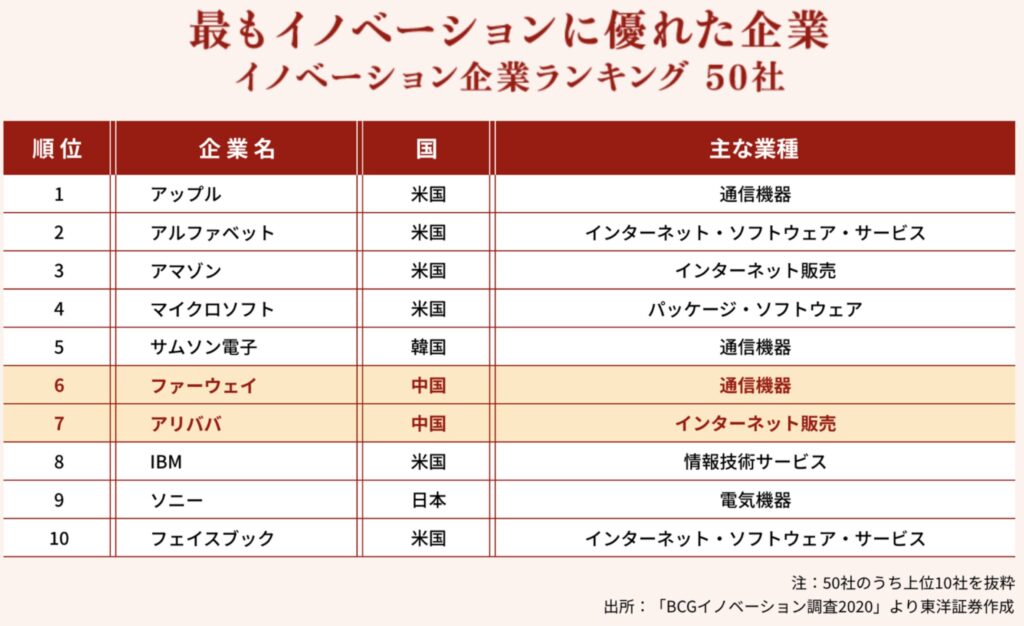

実際に企業も力をつけてきており、ファーウェイやアリババが上位Top10に名を連ねています。

ソニーよりも上に2社もランクインしていることに驚きですよね。

その他にもアリババやテンセントも存在しています。米国につぐハイテク国家にのし上がってきているのです。

ドローンやEVなどの先進的な産業においても存在感を大きくしています。

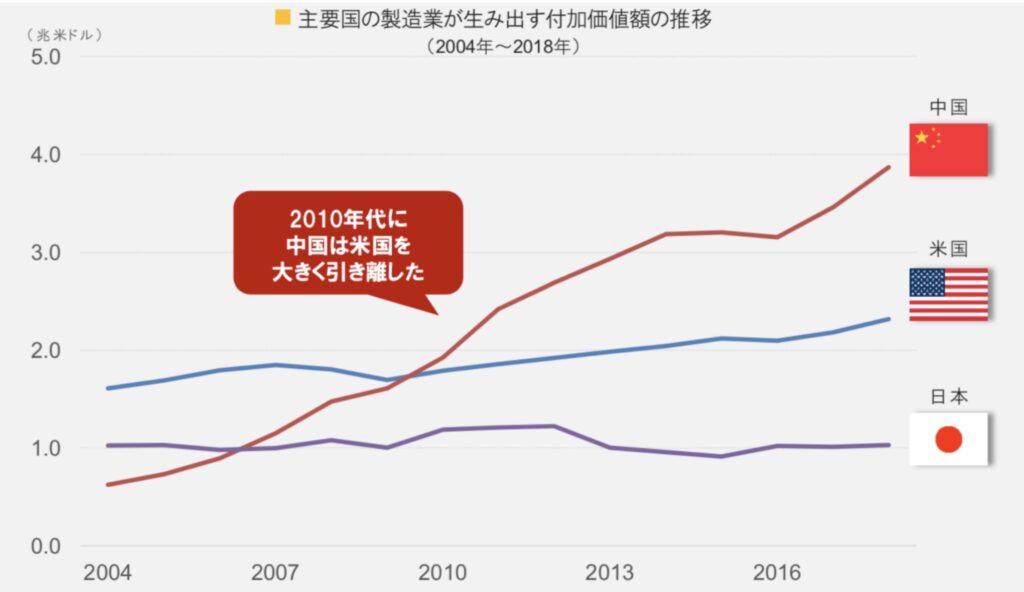

ハイテク化が進んだ結果、製造業が生み出す付加価値額でも世界1位となっています。

重厚長大の産業から、高付加価値産業中心への産業へと変遷していく過程にあるといえるでしょう。

結果として多くの新興国がぶちあたる中所得国の壁に阻まれることなく高い成長率を保っています。

「中所得国の罠」とは、多くの途上国が経済発展により一人当たりGDPが中程度の水準(中所得)に達した後、発展パターンや戦略を転換できず、成長率が低下、あるいは長期にわたって低迷することを指す。これは、開発経済学でゆるやかに共有されている概念であり、その端緒は世界銀行が07年に発表した報告書にあるとみられている。

参照:内閣府

コラム:中国製造業2025とは?

中国は更に製造業の付加価値を高めるために中国製造2025という目標を定めています。

| 中国製造2025の重点10分野 | |

| 1 | 次世代情報技術 |

| 2 | 高度なデジタル生後の工作機械・ロボット |

| 3 | 航空宇宙関連設備 |

| 4 | 海洋プロジェクト用設備・ハイテク船舶 |

| 5 | 先進的軌道交通設備 |

| 6 | 省エネ・新エネルギー自動車 |

| 7 | 電力設備 |

| 8 | 農業機械設備 |

| 9 | 新素材 |

| 10 | バイオ医療・高性能医療機器 |

今後も国家主導でテクノロジー分野を後押しする覚悟が見て取れます。

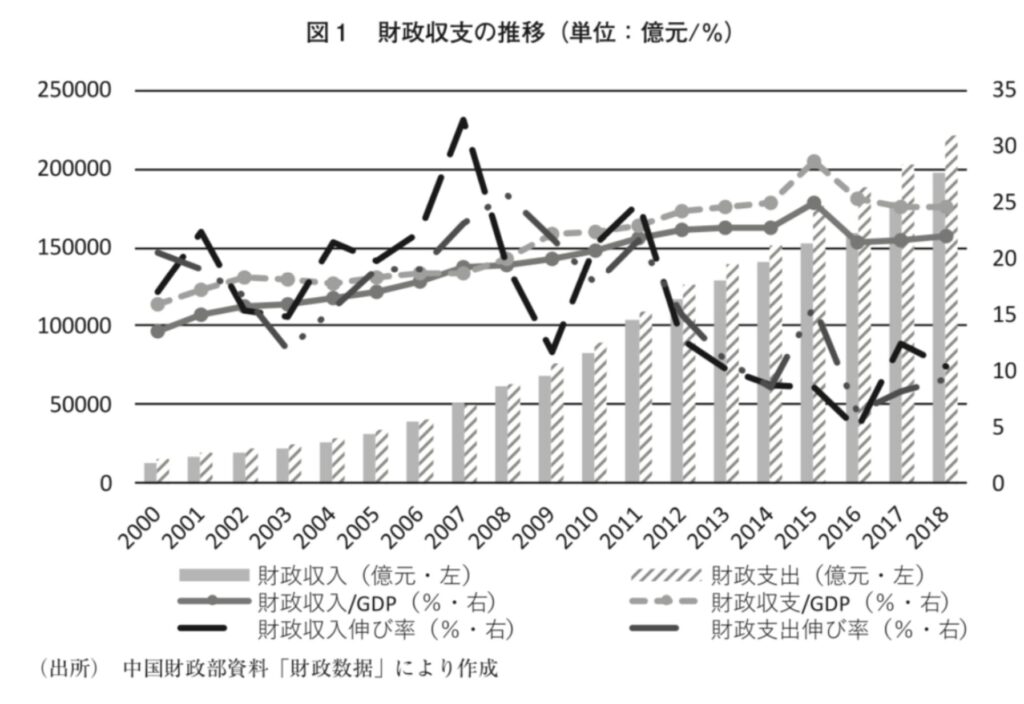

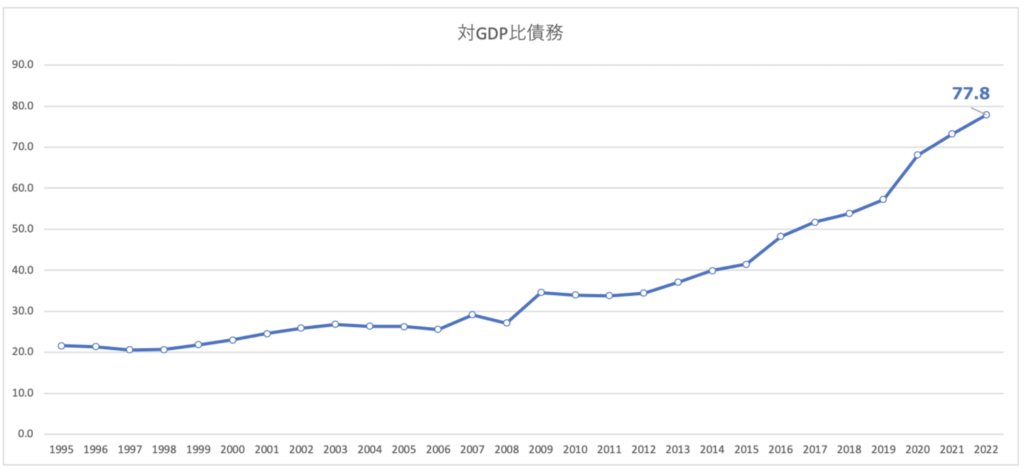

国家財政はまだ健全といえる範囲内

日本はGDP比で200%以上の債務を抱えていることが度々問題視されています。

中国の国家財政は比較的健全な水準で推移しています。以下の通り財政支出の伸びにしたがって、財政収入も伸びてきています。

財政赤字は増えていますが、対GDP比でみると4%という低い水準に留まっています。

ただ、累積でみると対GDP比で増大してきています。10年後からは問題になるかもしれません。

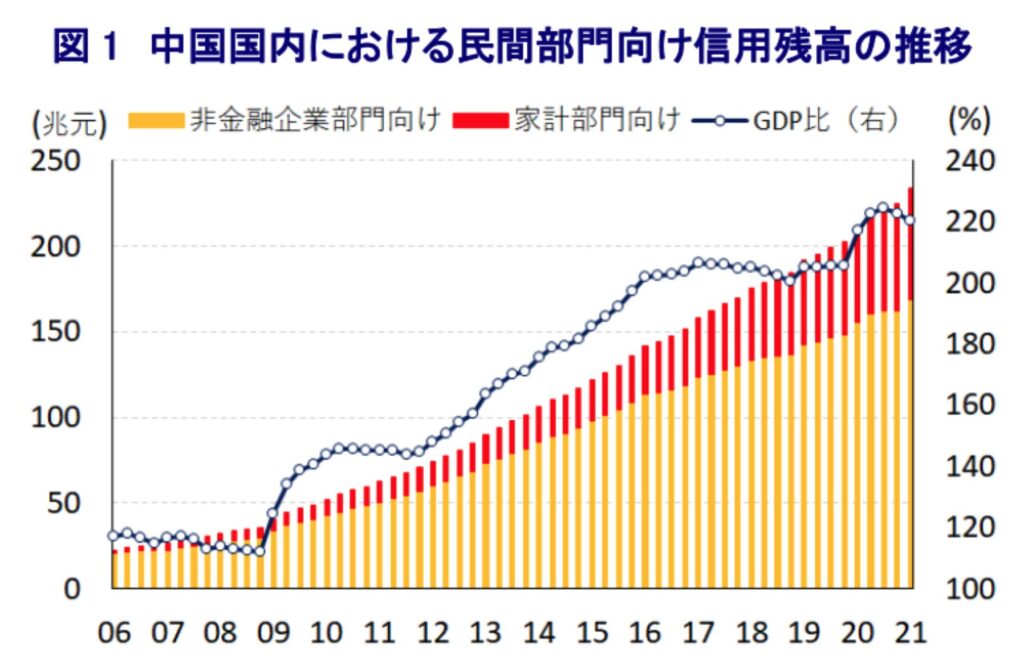

企業債務は深刻な水準

昨年2021年恒大集団のデフォルトが世間を賑わしました。

中国に企業債務は上昇しつづけており、既にGDPの200%近い水準で推移しています。2024年時点だと200%を超えていることが想定されます。

企業債務が増大した要因は国有企業の存在とそれを支え続ける金融システムが挙げられます。

中国は経済規模が拡大したにもかかわらず、依然として国有企業は電力 等インフラ関連、資源エネルギーから製造業、サービス業まで幅広い業界の重要な担い手であり、 企業債務の多くを占めている。国有企業は民間企業に比べて政府支援(中央政府、地方政府)が 受けやすく、様々な資源にアクセスしやすく、銀行借入や社債発行等の資金調達でも相対的に有 利な立場にある。

参照:三井住友信託銀行

つまり、国有企業が業績を伸ばそうと積極的に投資するための費用を、金融機関が支援し続けた結果大きな債務を抱えるようになったということですね。

しかし、この点に関しては債務状態が深刻な企業を避ければよいだけですので、株式投資においては大きな支障ではありませんね。

習近平政権は盤石

経済が伸びる国の特徴として政治の安定が挙げられます。

潜在成長率が高い国でも、政治が混迷している国ではマイナス成長に陥っている国も存在しています。

中国はご存知の通り習近平国家主席が権力を握りつづけています。そして、今年は3期目に突入する構えを見せています。

3期目に突入すれば、あと5年は政権が継続となるので更に長期政権が確率されることになります。

2022年の中国で最も注目されるのは、秋に予定される5年に1度の中国共産党大会の行方だろう。21年11月の共産党中央委員会第6回総会(6中全会)を成功裏に終わらせた習近平政権は、次の党大会を経て3期目に突入するとみられる。

参照:毎日新聞

強力な指導力を背景に中国経済を世界トップに押し上げた習政権が継続するのは中国経済にとってはプラス材料ですね。

まとめ

今回のポイントは以下となります。

メモ

- 成長率は下がってきてはいるが依然として他の新興国より高い水準を維持

- 2028年には米国を抜いて世界1位のGDPを誇る超大国になる

- 人口ピラミッドはまさにバブル期直前の日本と同様の形状

- 総資本形成のGDP比率の高さは懸念されるが順調に個人消費も拡大している

- まだ1人あたりGDPは低く上昇余地は大きい

- ハイテク産業の興隆によって高付加価値産業へのシフトをおこなっている

- 政府債務はまだまだ安全圏だが企業債務は重い

- ただ一部の国有企業の債務が重いだけなので銘柄選択の際には避ければ問題なし

- 習主席は3期をつとめることが確実視されており今後5年は安定政権が期待できる

本題の中国株式市場については次の記事で纏めています。

→ 中国の株式市場への投資はおすすめできる?今後の見通しは?魅力的な個別銘柄やファンドを買い方も含めてわかりやすく解説!