「ひふみ投信」といえば日本のアクティブ型投信の中で最も有名な投資信託なのではないでしょうか?

投資をはじめる際に「ひふみ投信」への投資を考えていることも多いかと思います。

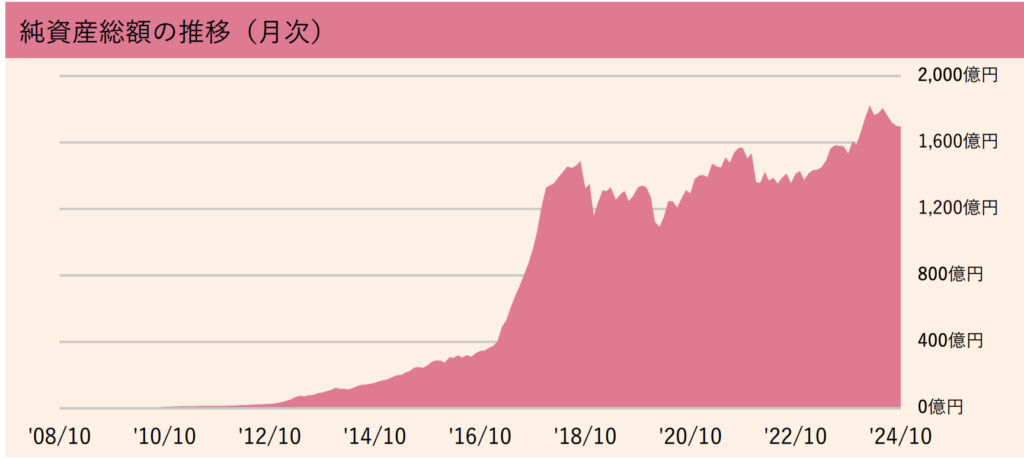

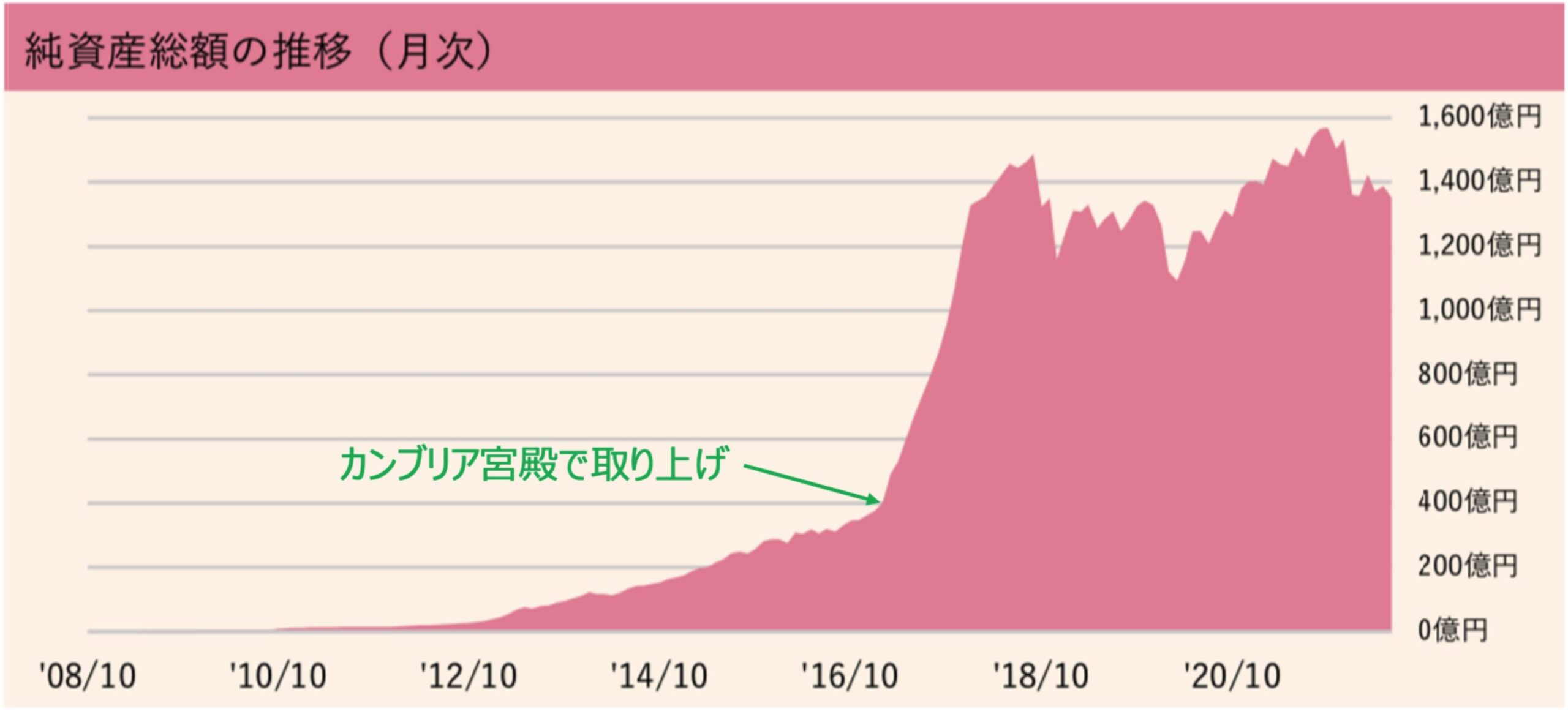

2017年2月にカンブリア宮殿に取り上げてから知名度はうなぎ上りで、運用資産額は1400億円という規模になっています。

※あくまで「ひふみ投信」単体であり「ひふみプラス」や「ひふみ年金」などを含めると1兆円近い運用資産額となっています。

ひふみ投信の純資産の推移

たしかにひふみ投信は運用を開始した2008年10月から2016年末までは高い圧倒的に高いリターンを叩き出していました。

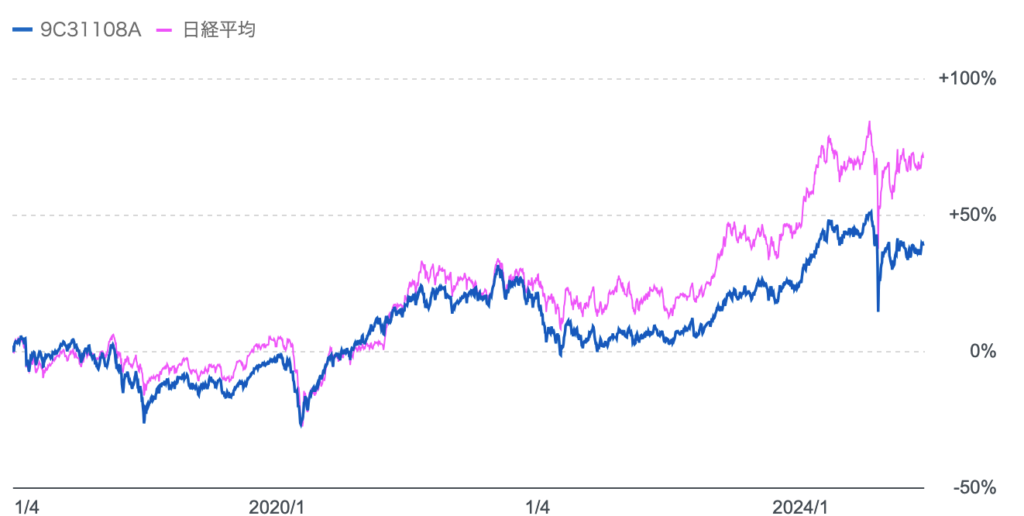

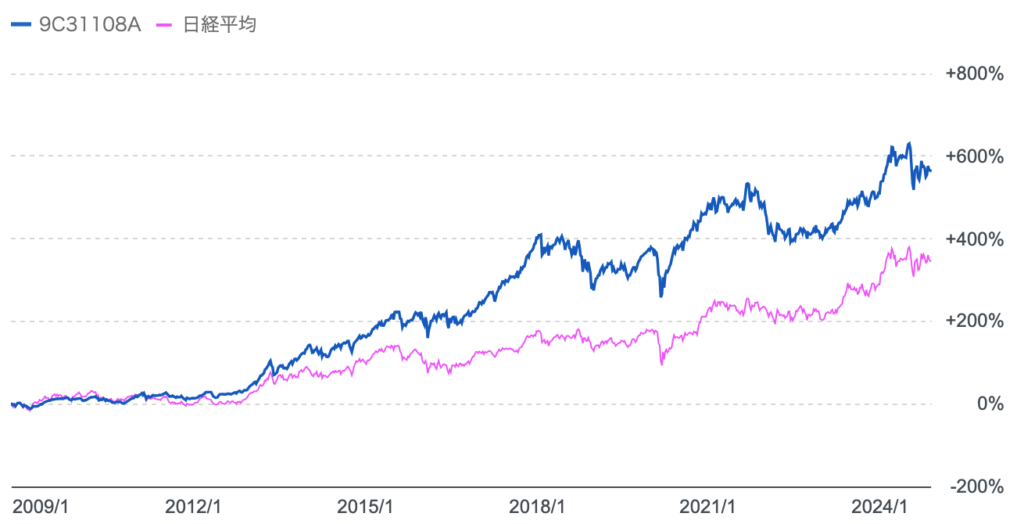

しかし、純資産額が急騰した2017年から下落耐性がなくなり、また日経平均株価にも劣後した成績となっています。

また、以下の日経平均は配当金拠出後の数値であることを考えると、実態はさらに乖離した結果となることが想定されます。

青:ひふみ投信

赤:日経平均株価

2018年以降の日経平均と「ひふみ投信」のリターンの比較

今回はそもそも「ひふみ投信」がどのような投資信託なのかという点についてお伝えしたい上で、

「ひふみ投信」の成績が悪化している理由と直近2024年7月の下落並びに2025年以降の今後の見通しについて考察していきたいと思います。

Contents

「ひふみ投信」の特徴とは?

まず「ひふみ投信」の特徴についてみていきたいと思います。

運用から販売まで一貫して行う独立系投資信託

普通の投資信託は運用を行う会社と、販売を行う会社が別々のケースが多いです。

しかし、「ひふみ投信」はレオスキャピタルが販売から運用まで一貫して行います。このような投資信託の形式を独立系投資信託と言います。

日本には「ひふみ投信」の他にも代表的なものでも以下のような独立系投資信託が存在しています。

- セゾン投信

- さわかみ投信

- 鎌倉投信

- ありがとう投信

- コモンズ投信

- みのりの投信

「ひふみプラス」は証券会社が販売する「ひふみ投信」

「ひふみ投信」は基本的には直販形式なのですが、証券会社でも購入することができます。

証券会社経由で購入することができる「ひふみ投信」のことを「ひふみプラス」と呼んでいます。

ちなみに2024年12月時点で投資信託の買付ランキングにひふみ投信の姿は見当たりません。

以前は上位に入っていたものの、投資家もひふみはパフォーマンスが市場に劣後してしまうことに気づいてしまったのですね。

ひふみプラスの人気はもはやない

ちなみに国内株式に絞ってもひふみはTOP10に入ってきません。かなり落ちぶれましたね。日経平均に劣後してしまえば、買う理由が見当たらないのです。

ひふみ投信は日本国内株投信のランキングでも上位にはいない

ちなみに2020年の上半期には日本株の投資信託の中で買付ランキングは1位、全体で10位となっていました。つまり人気がこの3年間で低下しています。

ファンドマネージャーは藤野英人氏

ひふみ投信のファンドマネージャーは藤野英人氏です。

野村投資顧問(現:野村アセットマネジメント)、ジャーディンフレミング(現:JPモルガン・アセット・マネジメント)、ゴールドマン・サックス・アセット・マネジメントを経て、2003年レオス・キャピタルワークス創業。中小型・成長株の運用経験が長く、ファンドマネージャーとして豊富なキャリアを持つ。

参照:ひふみ投信「役員紹介」

藤野氏が得意とするのは、中小型成長株の運用です。

「ひふみ投信」は藤野氏の得意とする中小型成長株で大きなリターンを上げてきた投信です。そして、このことが実は後で紹介する不調の原因と密接に絡んできます。

また、藤野氏は以下のような書籍を著しています。ちなみに以下でも一部です。

- 投資バカの思考法

- 藤野さん、「投資」ってなにが面白いんですか?

- 君の人生を変える100の小さな習慣

- 投資家が「お金」よりも大切にしていること

- 儲かる会社、つぶれる会社の法則

- 日経平均を捨てて、この日本株を買いなさい

- ゲコノミクス 巨大市場を開拓せよ

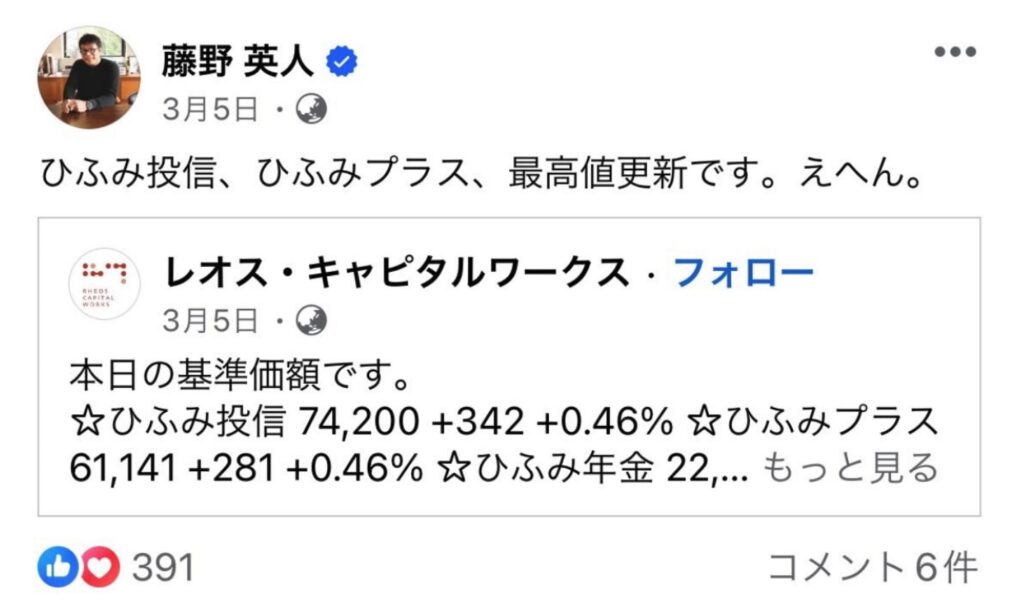

ちなみに2024年に入って「ひふみ投信」が最高値を更新していることで誇らしげな投稿をしています。その後、2024年7月に大きく下落していますが。。

最高値更新に対する藤野氏のコメント

もし、これがX(旧:Twitter)であれば、日経平均に劣後している劣化版インデックスのような成績になっていることを批判を浴びてしまいます。

この点については後でお伝えしますね。

Facebookという環境だから燃えにくく、うまいマーケティングをしているなという印象ですね。

組入上位はどんな銘柄?

では「ひふみ投信」はどのような銘柄に投資しているのでしょうか?

以下は2024年10月末時点の上位10銘柄ですが合計で20.4%という構成比率となっています。

ひふみ投信の構成上位銘柄

構成上位銘柄をご覧いただければわかるとおり、皆さんがご存知の大企業ばかりですね。ただ、M&A総研だけは異色です。

全構成銘柄は194銘柄となっており、ほぼ日経平均(225銘柄)と同等の分散を行なっていることがわかります。

大型銘柄を194銘柄で分散投資しているので結果的に日経平均と同様の値動きになってしまうことになっているのです。

これはアクティブ投信と言える代物なのでしょうか?詳しくは後述します。

当ブログでは2020年から「ひふみ投信」を追い続けています。以下は2020年末からの構成上位銘柄の推移です。

近年はボラティリティが大きいこともあり、上位の顔ぶれが変わっていることがわかります。

しかし、200銘柄近くありかなり分散していますので、上位銘柄の異動は頻繁に起きそうです。

| 2024年10月 | 2024年7月末 | 2024年5月末 | 2024年2月末 | 2024年1月末 | 2023年9月末 | 2023年6月末 | 2023年4月末 | 2022年11月末 | 2020年12月末 | |

| 1 | 日本郵船 | TDK | トヨタ自動車 | トヨタ自動車 | M&A総研ホールディングス | 楽天銀行 | 東京エレクトロン | 楽天銀行 | 東京海上ホールディングス | 東京センチュリー |

| 2 | GOLDMAN SACHS | 三井住友FG | 三井住友FG | M&A総研HD | MICROSOFT CORPORATION | 東京エレクトロン | 楽天銀行 | ソニーグループ | GMOペイメントゲートウェイ | ソニー |

| 3 | ニデック | 第一生命HD | 三越伊勢丹HD | NVIDIA | 村田製作所 | 三菱UFJフィナンシャル・グループ | 東京海上ホールディングス | 日本電信電話 | 日本電信電話 | シーボンドホールディングス |

| 4 | 富士通 | トヨタ自動車 | DMG森精機 | 村田製作所 | 日本電信電話 | ソニーグループ | ソニーグループ | 東京海上ホールディングス | 三菱UFJフィナンシャル・グループ | JTOWER |

| 5 | 日本製鋼所 | オリックス | 第一生命HD | 三越伊勢丹HD | 味の素 | NTT | 三菱UFJフィナンシャル・グループ | 東京エレクトロン | 味の素 | BILIBILI INC ADR |

| 6 | SBG | 味の素 | M&A総研HD | MICROSOFT CORPORATION | ダイキン工業 | 三井住友FG | 日本電信電話 | インターネットイニシアティブ | インターネットイニシアティブ | 村田製作所 |

| 7 | GMOペイメント | ソフトバンクグループ | ダイキン工業 | ニトリホールディングス | NVIDIA CORPORATION | インターネットイニシアティブ | インターネットイニシアティブ | 味の素 | 伊藤忠商事 | SHIFT |

| 8 | TDK | DMG森精機 | 味の素 | ダイキン工業 | 三越伊勢丹ホールディングス | トヨタ自動車 | 第一生命ホールディングス | 三菱UFJフィナンシャル・グループ | アドバンテスト | 東京応化工業 |

| 9 | オリックス | ニデック | QUALCOMM | 味の素 | 三菱商事 | Microsoft | GMOペイメントゲートウェイ | GMOペイメントゲートウェイ | ディスコ | あい ホールディングス |

| 10 | 東京海上 | 村田製作所 | SBG | GMOペイメントゲートウェイ | 鹿島建設 | メルカリ | SMC | 第一生命ホールディングス | マイクロソフト | ミライトホールディングス |

いずれにせよ、本来藤野英人氏が得意とする超小型株は一つもありません。

1位となっているTDKでさえ時価総額4兆円という大型株です。

ちなみに日本で最も時価総額の大きいトヨタ自動車が組み入れ1位ですが時価総額は60兆円となっています。

大型株偏重であることが後で重要になってきます。

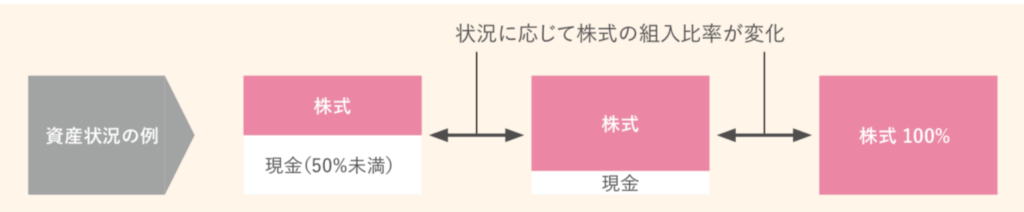

現金比率は50%まで引き上げ可能で暴落に備える体制

「ひふみ投信」は最大現金比率を50%まで高められる方針としてます。

市場暴落局面で100%を株式に投資をしていれば大きな損失を被りますからね。

暴落前に現金比率を高めておれば、ポートフォリオの下落率を抑えることができます。

ただ、後でお伝えしますが基本的に「ひふみ投信」は現金比率は20%未満となっており、コロナショック相場の3月に底で仕込まないといけない時にむしろ現金比率が高くなってしまっていました。

アクティブ型投信の中では安い手数料体系

「ひふみ投信」はアクティブ型の投信です。

アクティブ型の投資信託の手数料は基本的に高い水準となっています。

ただ、「ひふみ投信」は比較的低い手数料水準を提供しています。

購入手数料は無しのノーロード型で、信託手数料は1%という水準になっています。アクティブ型の信託手数料の平均が1.4%程度であることを考えると割安ではありますね。

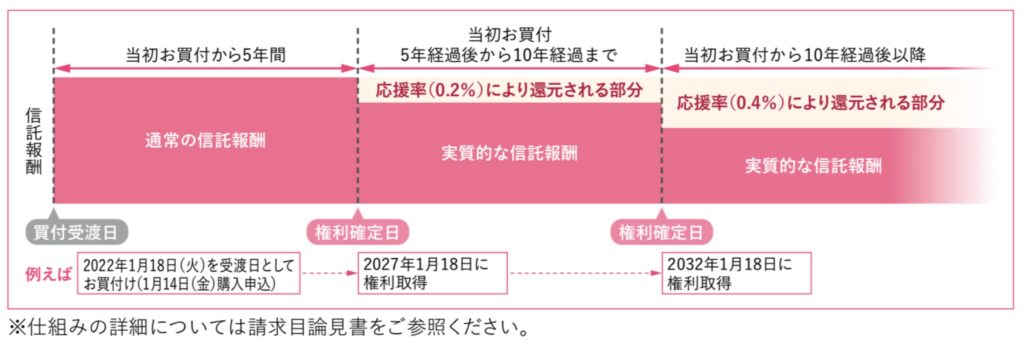

長期投資家は更なる手数料優遇制度が整えられている

「ひふみ投信」は5年以上投資をしてくれている投資家に対して手数料の還元制度を整えています。

5年以上投資をしている投資家は、支払った1%の手数料の中から0.2%分を新規の「ひふみ投信」購入という形で還元します。

注意しないといけないのは、手数料の内0.2%分を現金で還元するわけではないということです。つまり0.2%分だけ「ひふみ投信」への投資元本が増加することになります。

更に10年以上投資をしている投資家は04%分を新規の「ひふみ投信」購入という形で還元を行なっています。

ひふみ投信の運用成績を徹底評価

では一番肝心な「ひふみ投信」の成績について見ていきたいと思います。

運用開始時からの成績は日経平均を圧倒

ひふみ投信運用開始時からの「日経平均」との比較は以下となります。

青:ひふみ投信

赤:日経平均株価

設定来のひふみ投信と日経平均のリターンの比較

日経平均は配当金拠出後のチャートであるため、実際はもう少しリターンは高いですが、「ひふみ投信」のリターンの高さは目を引きますね。

特に2017年の半ばまでのリターンは特筆するべきものがあります。しかし、2018年から明らかに停滞していることが見て取れます。

過去5年だと日経平均に劣後する成績

ではもう少し短い期間でみてみましょう。以下はカンブリア宮殿に出演後に停滞した2018年からの「ひふみ投信」と「日経平均」の比較チャートです。

青:ひふみ投信

赤:日経平均株価

2018年以降の日経平均と「ひふみ投信」のリターンの比較

日経平均はここに更に配当金が加味されるので、「ひふみ投信」との差は広がります。

過去5年でみると、むしろ株価指数以下のリターンに陥ってしまっているのです。

また、パターンとして殆ど値動きは日経平均と連動したものとなっていますね。

ひふみ投信のリスクリターンは過去5年で日経平均に劣後

以下は過去3年のひふみ投信のリスクリターンとなります。

10年でみると大きく上回っていますが、直近3年まででみるとむしろ劣後していますね。

この理由については後ほどお伝えします。

| ひふみ投信 | 日経平均 | |

| トータルリターン1年 | 14.91% | 26.65% |

| トータルリターン3年(年率) | 3.80% | 10.59% |

| トータルリターン5年(年率) | 8.22% | 11.26% |

| トータルリターン10年(年率) | 10.47% | 9.06% |

| 標準偏差1年 | 12.44% | - |

| 標準偏差3年 | 16.22% | |

| 標準偏差5年 | 13.60% | |

| 標準偏差10年 | 14.37% |

過去5年でみて日経平均に劣後した成績になっていますね。ちなみにひふみ投信のリターンは2022前半までは10年率16%でしたが12%まで落ちてきました。

今後もこの傾向は続いていくかと思われます。

ひふみ投信の5年の年率リターン3.80%と標準偏差16.22%ということから考えられる今後1年間の想定リターンは以下となります。

平均リターン:3.80%

リスク(=標準偏差):16.22%

【68.3%の確率】

平均値±標準偏差の範囲に収まる

▲12.42%(=3.80%-16.22%) 〜 20.02%(=3.80%+16.22%)

【95.4%の確率】

平均値±(標準偏差×2)の範囲に収まる

▲28.64%(=3.80%-16.22%×2) 〜 36.24%(=3.80%+16.22%×2)

【99.7%の確率】

平均値±(標準偏差×3)の範囲に収まる

▲44.86%(=3.80%-16.22%×3) 〜 52.46%(=3.80%+16.22%×3)

大きな損失を被る可能性もあるということですね。リスクは結構高い部類であるといえるでしょう。

「ひふみ投信」の成績のまとめ

「ひふみ投信」の実績・成績をまとめると以下となります。

- 過去10年のリターンは圧倒的

- 直近5年は日経平均を下回る成績

- 日経平均と同様の動きをしている

- リスク(=標準偏差)は結構大きい

では、なぜこのような成績になってしまったのでしょうか。その原因について切り込んでいこうと思います。

「ひふみ投信」の成績が不調に陥った本当の原因を紐解く

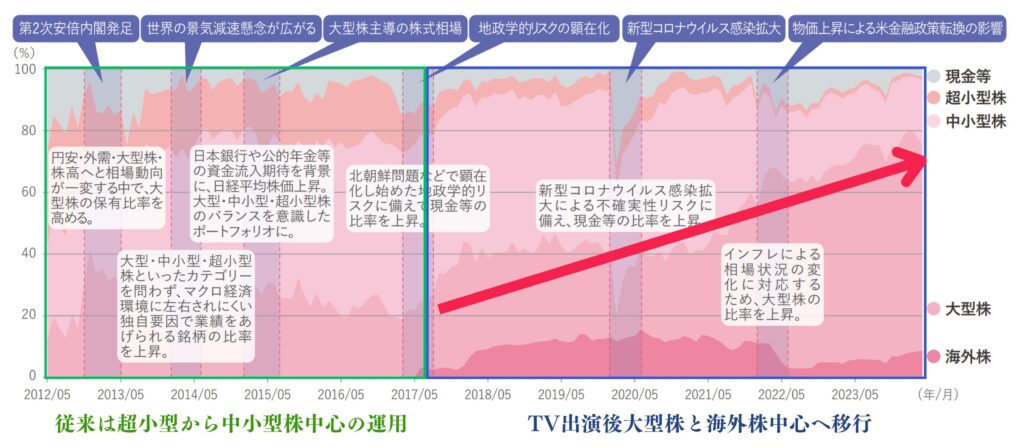

「ひふみ投信」の不調の要因はずばり「運用手法の変更」です。元来、ファンドマネージャーの藤野英人氏が得意とする投資手法は超小型成長株投資です。

しかし2017年初を境として超小型株の比率が著しく低くなっています。2012年では最大ポーションだったのにです。

徐々に高くなっている「ひふみ投信」の大型株比率

では2017年に何があったか思い出してみましょう。そう、皆さんご存知の「カンブリア宮殿」で特集されました。

結果として投資家から資金が大量に流入して300億円程度だった純資産は1400億円程度まで一気に急騰しました。

「ひふみ投信」だけで1400億円ですが、同じマザーファンドの「ひふみプラス」や「ひふみ年金」を加えると7000億円近くになります。

ひふみ投信の純資産の推移

結果として、超小型株を中心とした運用を行えなくなりました。

現在では大型株と中小型株中心の運用となっているため、本来の藤野英人氏の手腕が活かせなくなってきているのです。

ひふみプラスの直近不調な原因と今後の見通し

日経平均とともに堅調な成績を残してきたひふみプラスですが、直近大きく下落しています。

ひふみプラスと日経平均の株価推移

これは以下の2つの要因によります。

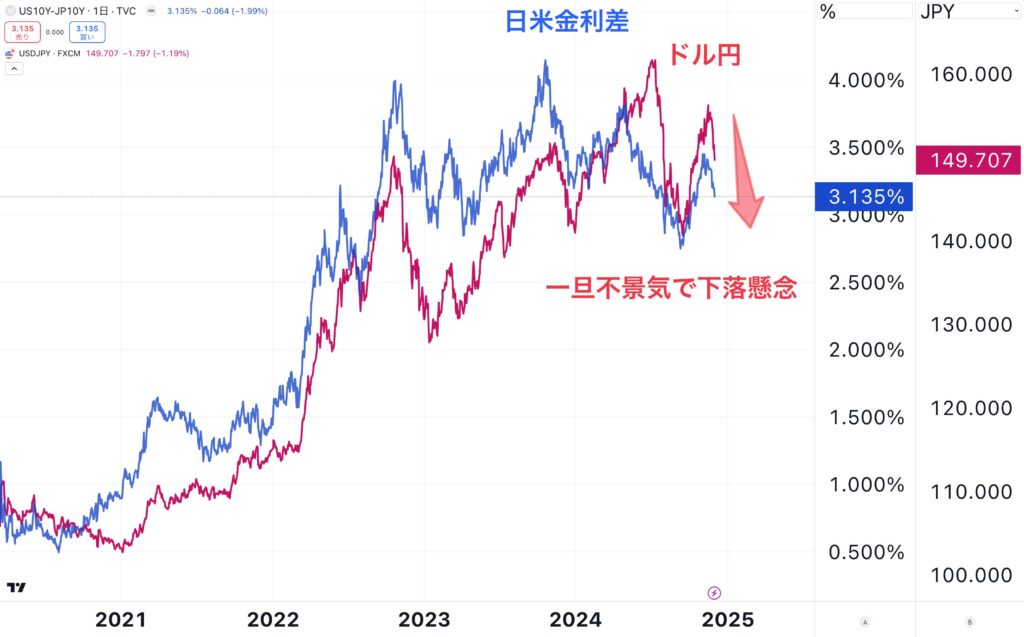

直近の下落理由①:日本銀行の利上げサイクルに入った

インフレに苦しむ欧米が金利が上昇するなかで、日本銀行はずっとゼロ金利を保持してきました。

しかし、進行する円安による輸入物価のインフレをうけて、2024年7月に利上げを行うとともに今後も利上げを行なっていく姿勢を示しました。

これを受けてドル円は162円から139円まで急激に円高調整が発生しました。

その後、トランプ大統領の誕生によって155円まで円安の巻き戻しがありましたが、再び下落に転じています。

今まで円安を背景として上昇してきた大型株に大きな逆風が吹き荒れました。

大型株は輸出企業が多く円安は業績の上昇となりますが、反対に円高になると業績が悪化しますからね。

さらに海外勢も円安によって安くなった日本株を買い上げていました。この流れが逆流したことで大きく株価が下落していく流れができてしまったのです。

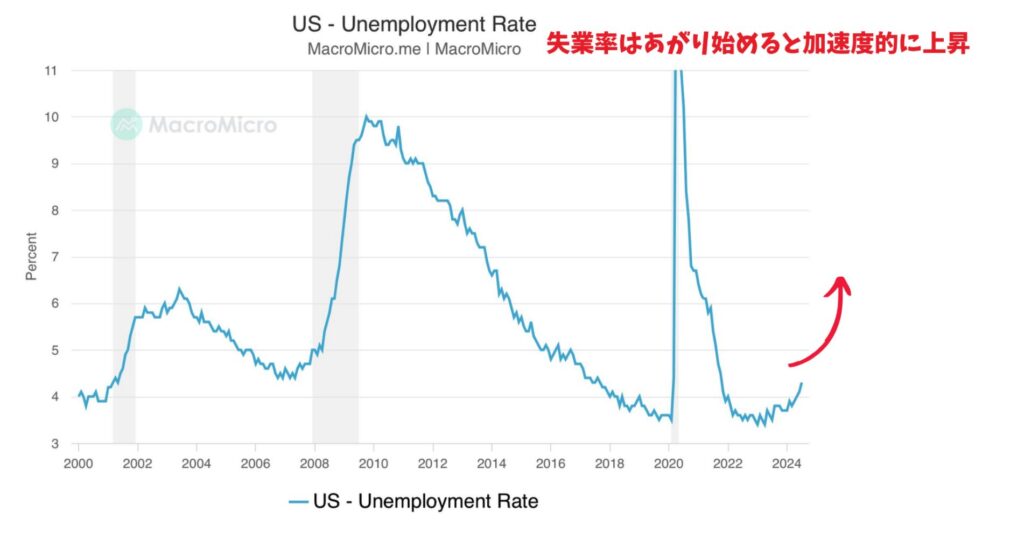

直近の下落理由②:全世界的な景気後退の懸念が高まっている

2つ目は全世界的な景気後退懸念です。

2022年から続いた高インフレと高金利によって遂に米国をはじめとして景気後退懸念が出てきました。

実際、米国の失業率は以下の通り急激に上昇する手前の水準まで来ています。

景気が悪化すると業績は悪くなりますし、株価も当然低下していきます。

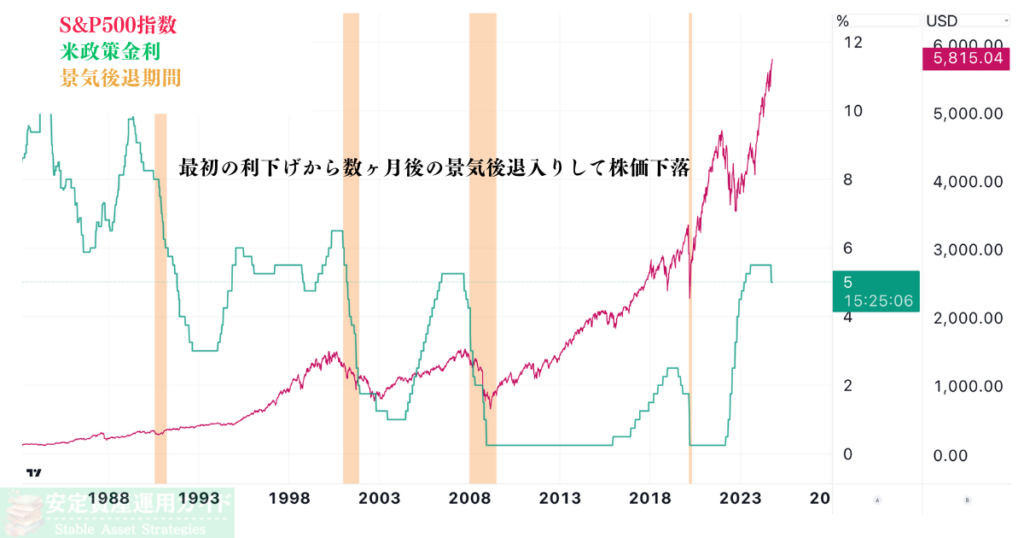

実際、景気悪化を懸念して米国の中央銀行のFRBは利下げを開始しています。そして、歴史的に利下げを開始してから数ヶ月後にリセッションが発生しています。

現在はグローバルに世界経済は連携しています。米国経済が風邪をひくと世界経済が風邪を引くという状況になっています。

当然、日本企業の売上も悪化して株価は低下していくことになります。

今後の見通し

では今後の見通しについてお伝えしていきます。

さきほどお伝えした二つの下落の要因は、解決されていません。むしろ今後本格的に顕在化されていきます。

利上げは継続していくでしょうし、景気は今後本格的に悪化していきます。

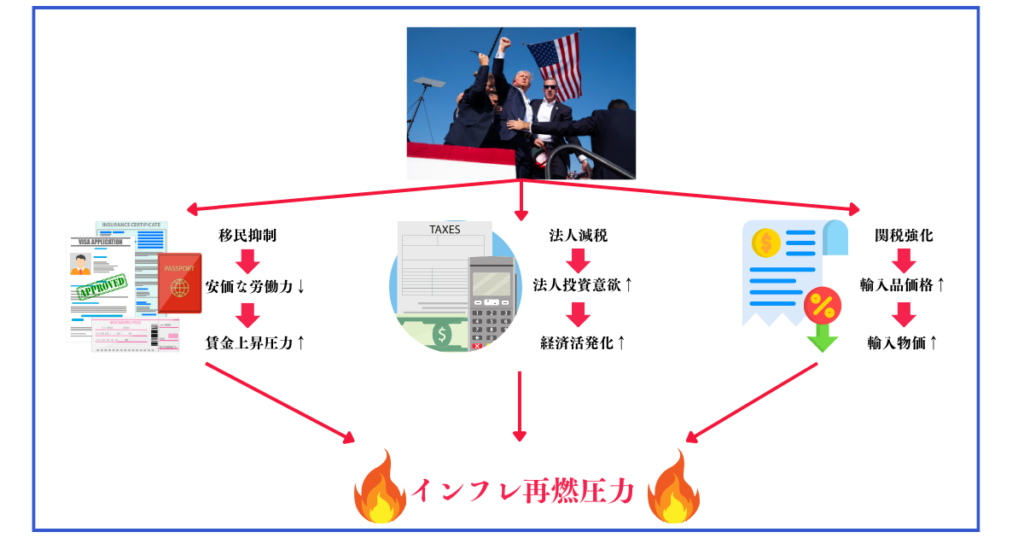

更に「法人減税」「関税」「移民抑制」を掲げるトランプ大統領の誕生によってインフレ再燃の懸念が高まっています。

不景気の中でインフレ再燃となるとスタグフレーションなので株価には大きな下押し圧力になります。

しばらくは、全世界的に通常の株式市場は厳しい状況が続くと見込まれます。

当然、日経平均と連動した動きをとる「ひふみプラス」も厳しい展開が想定されます。

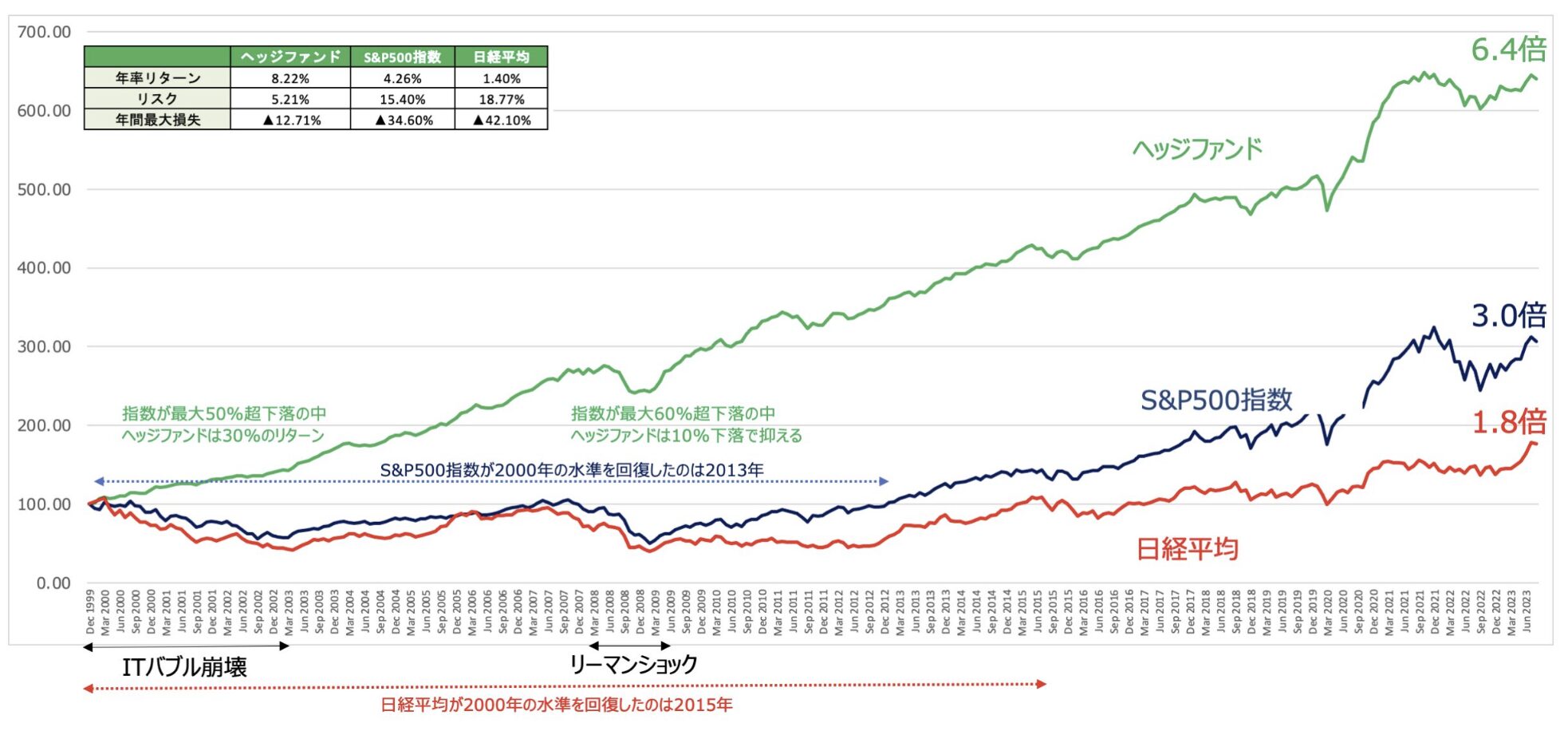

筆者としては以下なる環境でも利益を得ることを狙うヘッジファンドという選択肢を推薦したいと思います。

ヘッジファンドは市場が下落する局面でも利益をだしたり、リーマンショック級の暴落でも下落率を半分以下に抑えてアクティブリターンを出しています。

以下が全世界の株式の動きとヘッジファンドの動きの比較です。

以下で日本の個人投資家でも投資できるヘッジファンドについてランキング形式でお伝えしていますので参考にしていただければと思います。

下落を回避しながら、ひふみ投信の2倍以上の年率20%のリターンが期待できるファンドについてもお伝えしています。

「ひふみプラス」や「ひふみ投信」の口コミや評判

ひふみ投信は最近の成績が悪いので辛辣な口コミが多くなっています。

以下がバズっていましたね。真実ですからね。

単にひふみファンドのパフォーマンスが終わってて誰も見てないからなだけだぞ pic.twitter.com/8EfPWFnvTG

— 村越誠@投資資本主義 (@Makoto_Mura) July 2, 2022

引用リツイートでするどい指摘をしている方もいらっしゃいました。

ひふみ投信さん、オリエンタルとか川崎汽船とか盛り上がる途中で買込むのはいいけど、下落局面でもガチホするのはなぜ?自分の理解が及んでないだけかもしれないが、オリエンタルは1、2月に増やして、川崎は5月から組入上位に登場。しかも前者は未だにガチホ中。川崎、来月もガチホなら草も生えん https://t.co/NZjYPcodse

— 天神@株式市場に居座るメトロン星人 (@sOJTKgll9XUDorf) July 2, 2022

有名なバリュー投資家の方も苦言を呈しています。

そういえば一時期流行っていたひふみ投信の話を聞かなくなったな ('ω')

— 小塚崇史@バリュー株投資 安全域を保つ (@keeping_safety) July 2, 2022

藤野英人氏の運用責任者交代について冷静に分析している口コミもあります。

以下のツリーを読むと、藤野氏のファンドマネージャー復帰がまやかしであることがわかります。

1つ目に今年の運用成績が悪いので交代やむなしという反応を見たが、ひふみ投信は過去5年位苦戦している。あくまで超過収益(対TOPIX)を軸にみるが、2008年に運用開始後、順調だった超過収益の積み上げは2018年以降急速に不安定になった。それは折しも純資産総額が6000億円を超えた頃だった。

— アクチブインデックス (@ActiveIndex) December 23, 2022

また他にも色々ありますね。

どれどれTOPIXをベンチマークにしてるひふみ投信の成績は…👀 いやなんでもない… https://t.co/8aK3oNwXBC

— トー横キッズおぢ (@mon_tiraura) February 19, 2024

投信か。

昔ひふみ投信が新興宗教のように流行ったことがあったなぁ(遠い目#凍死老人会https://t.co/XiYM1u8PVx— たむ (@tam_ps23) February 13, 2024

運用成績が悪い理由は当記事でお伝えした通り、運用手法が根本的に変わったことに起因しています。

藤野氏に再度ファンドマネージャーが交代しても、この点を見直さない限り質の低いアクティブファンドのままとなってしまいます。

まとめ

「ひふみ投信」は過去に高い成績をだしていましたが、カンブリア宮殿で特集されてから資金が流入し大型株中心のポートフォリオになっています。

結果として、直近35間は日経平均に劣後する結果となっています。

現在のポートフォリオを見る限り今後もインデックス的な動きになることが想定されます。

また、今後も日本銀行の利上げと世界的な景気悪化により厳しい展開が継続することが想定されます。