欧米の金融先進国の間で重宝されているヘッジファンド。

日本の保険会社や年金基金も積極的に活用しており。実際2018年末の時点で日本生命はヘッジファンドを含めた代替資産に2000億円を投じる方針を発表しています。

日本生命保険は今年度、未公開株(PE)ファンドやヘッジファンドなど、海外の代替資産(オルタナティブ)に前年度並みの約2000億円投資する方針だ。2016年のマイナス金利政策導入以降、同投資を積極化。分散投資を進めて債券・株式市場からの影響を受けにくくするとともに、低金利の運用環境の下で収益の下支えを狙う。

参照:Sankei Biz

そして東京大学の基金もオルタナティブ投資にポートフォリオの60%をさくと発表しています。

このオルタナティブ投資の主軸をなすのがヘッジファンドです。

東京大学基金のポートフォリオの変遷

ヘッジファンドとはそもそも何?

という方はまず以下の記事をご覧いただければと思います。

近年では日本の個人投資家でも投資ができるヘッジファンドが徐々にではありますが浸透してきています。

実際、筆者も2013年からヘッジファンドに投資しており、既に投資歴は10年目に突入しています。

ただ、ヘッジファンドは私募ファンドということもあり全ての人におすすめできるものではありません。

中には悪質なものや場合によっては詐欺的なファンドも存在しているからです。

本日はヘッジファンドをおすすめできない方をお伝えした上で、投資する際に注意すべき点についてお伝えしていきたいと思います。

ヘッジファンドをおすすめしない方とは?

まずは、ヘッジファンド投資に適していない方についてお伝えしていきたいと思います。

ある程度まとまった資金を保有していない方

ヘッジファンドと比較される投資信託は証券会社などで100円から購入することが可能となります。

投資信託は公募ファンドなので広く投資家から資金を集めることが可能なので一人当たりの出資額を抑えることが可能なのです。

→大損で地獄なのはどっち?ヘッジファンドと投資信託の違いについてわかりやすく解説!

しかし、ヘッジファンドは法律で投資できる人数が規制されています。

そのため一人当たりの出資金額を高く設定する必要があります。一人当たりの出資金が低いとまとまった資金があつまらずファンドとしての体をなしませんからね。

ヘッジファンドは海外の著名ファンドなどでは最低でも数億円以上の資金を必要とします。

ブリッジウォーターなどの巨大なヘッジファンドは殆ど個人からの出資はうけいれておらず巨額の資金を有する機関投資家からの資金のみを預かり運用しています。

日本であれば1000万円から出資できるファンドも存在しています。

とはいえ1000万円は多くの方にとって大金です。まとまった資金を既に保有している方にとっての商品であるということができるでしょう。

短期間で何倍にも資産を増やしたい方

ヘッジファンドという響きから派手なリターンをあげて一気に資産を形成できると勘違いしている方も多いかと思います。

一部、高いレバレッジをかけて単年度で高いリターンを出しているファンドも存在しています。

しかし、本来ヘッジファンドには市場環境によらず安定したリターンを積み上げていくことが求められています。

株式市場が下落する局面でも、下落を抑制して時にはリターンを得ることができるからこそ、富裕層や機関投資家に愛好されているのです。

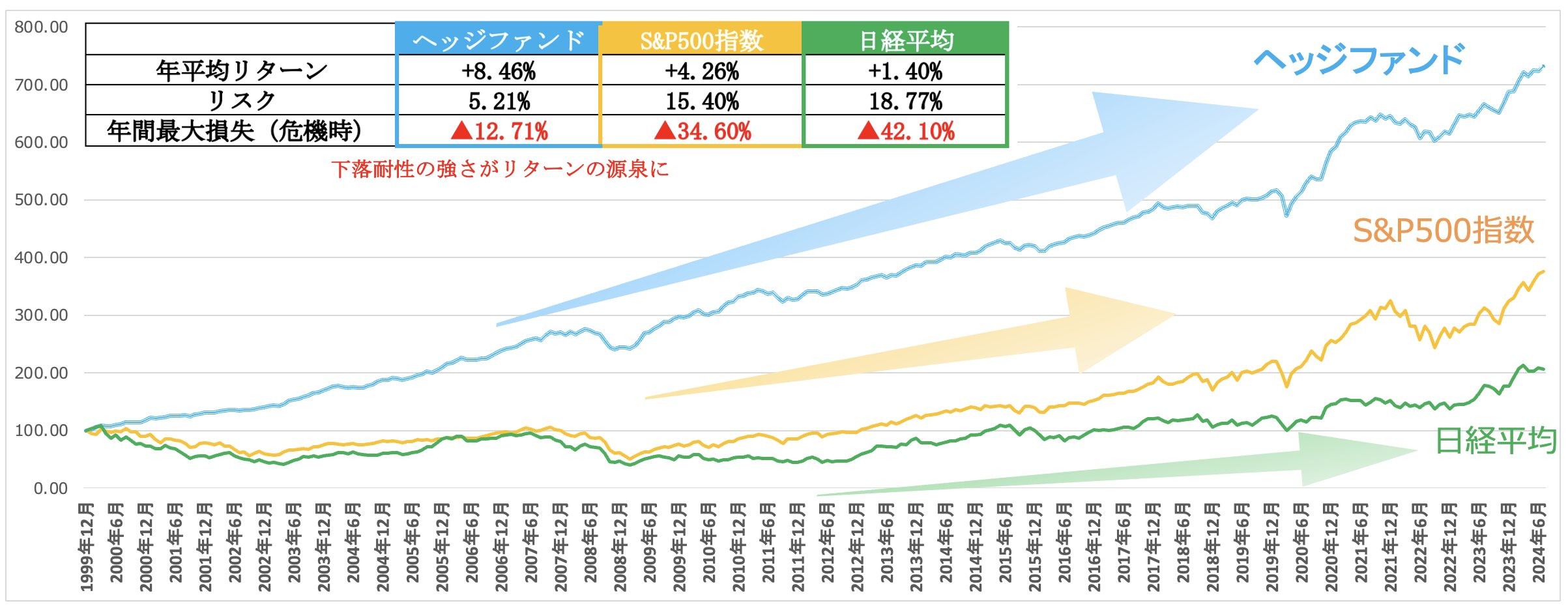

実際、ヘッジファンドインデックスは投資家の期待に応えるものとなっています。

最も規模の大きいブリッジウォーターアソシエイツも以下の通り安定した直線上のリターンを描いています。

一気に資産を増やすような投資は投機性が強く資産を大きく失う可能性もあります。

資産運用こそ「急がば回れ」の世界なのです。

ヘッジファンドは安全性と着実性を重視する投資家にとって魅力的な選択肢であるということができるでしょう。

自分で運用するのが得意な方

ヘッジファンドはプロに運用を一任するファンド形態です。

そのため、当然プロに対して支払う手数料が発生します。ヘッジファンドの手数料は本物のプロに任せる分、サラリーマンが運用を行う投資信託より高い傾向があります。

プロ野球の監督になった気持ちで考えてみてください。以下のどちらの選手を採用しますか?

- A:年俸は500万円だが打率は0割8分、1本塁打

- B:年俸は1億円だが打率は3割で30本塁打

間違いなくBの選手を採用するのではないでしょうか?

報酬が高いから真剣に相場に向き合いリターンを獲得していく覚悟が高くなっていくものなのです。

一方、自分自身がまさにプロと同等の腕前があり、自分で市場から高いリターンを獲得する自信がある場合は別です。

自分で運用する場合は取引手数料だけで、管理報酬や成功報酬は発生しませんからね。

ただ、投資で高いリターンをだすことは相当に難しいです。

筆者も投資歴10年になりますが、インデックスより高いパフォーマンスをだせるかどうかというレベルです。。

片手間でやろうと甘い考えを持っている方は投資を控えた方がよいでしょう。

→ 個別株への投資は難しい?メンタルがやられる?「株で全てを失った…」という悲惨な結果でもうダメと後悔する前に読んでほしい。

ヘッジファンド選びで失敗して大損しないためのポイント

では実際にヘッジファンドに投資する場合に、選択を誤り大損しないためのポイントについてお伝えしていきたいと思います。

ポイント①:ポンジスキームではないか?

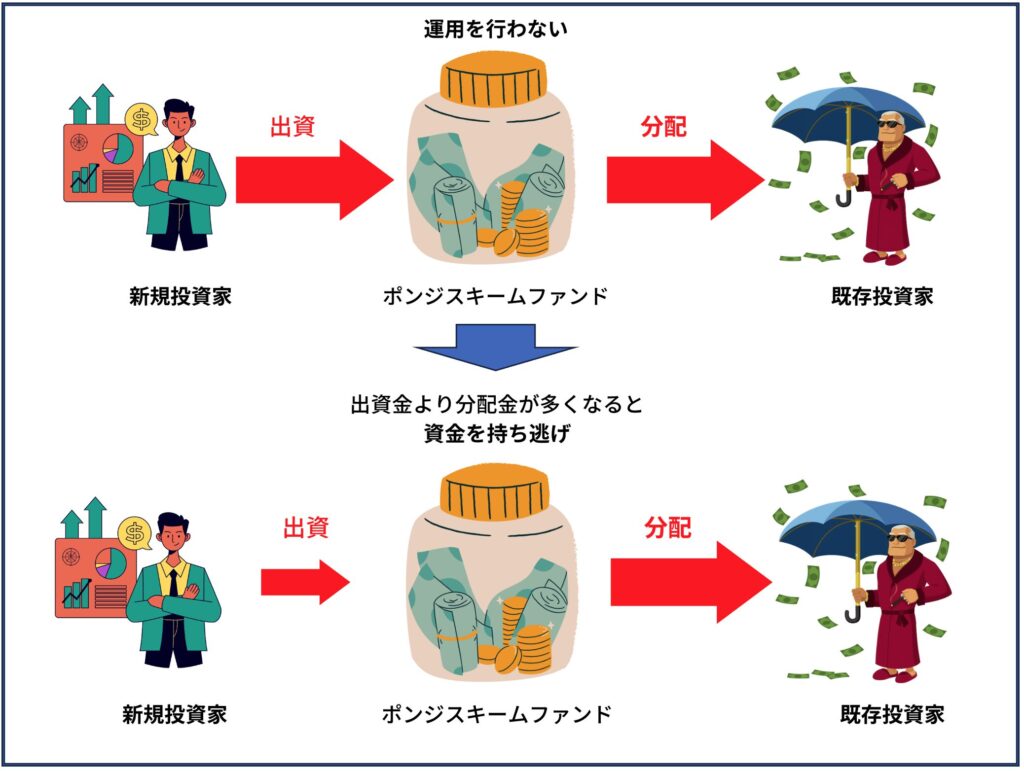

まず最初にポンジスキームの可能性を考える必要があります。

ポンジスキームとは実際には運用を行わず、新規投資家から得られた資金を既存の投資家に分配していくスキームです。

順調に新規の投資家が増えている時には暫くポンジスキームは回り続けます。

しかし、新規投資家の数が少なくなると規模が縮小してしまうのでポンジスキームファンドは資金を持ち逃げして蒸発してしまいます。

ポンジスキームに投資をしてしまった投資家は最初の方に投資した人は回収できる可能性があります。しかし、殆どは元本の一部又は殆どを持ち去れる可能性があります。

異常に高い利回りを喧伝するファンドは要注意

ポンジスキーム運営側としてはできる限りファンドの規模を大きくした上で蒸発したいと考えます。

そのためには過大な宣伝を行なって新規投資家から莫大な資金を集める必要があります。そのために分かり易いのが過大な成績の喧伝です。

日利1%

月利3%以上

年利50%

などの誇大な広告が行われていた場合は要注意です。

そもそも世界一の投資家であるウォーレン・バフェットが経営するバークシャーの超長期平均リターンでも年率20%です。逆にいうと投資の神様でも20%が限界ということです。

異常に高い利回りを宣伝している場合はまず疑ってかかりましょう。

関連:難易度は高い?個人投資家が目指すべき運用利回りは年利10パーセントが妥当?狙うべきリターンとおすすめの預け先を検証する。

解約は行えるか?抽選などの条件がついてないか?

次に解約条件についても注意が必要です。

ポンジスキームの運営側としては、ファンドの規模自体をできる限り大きくするインセンティブが働きます。

異常な利回りを喧伝してファンドの規模を拡大させると同時に、既存の投資家が解約しないように制約をつけるのも重要になってきます。

つまり解約に関して以下の制約が付いている場合は要注意です。

- 解約可能となるまでに1年以上の期間の制約が設けられている

- 配当金の払い出しだけで元本の解約は出来ない仕組みとなっている

- 解約が抽選で行われる仕組みになっている

ファンド側から解約を制限しようという意志が感じられた時は非常に危険です。

これらの条件を満たしたファンドには投資しないほうが賢明です。

ポイント②:運用手法についてしっかり説明を受けられるか?

ヘッジファンドはファンドマネージャーと運用手法が重要なファクターです。

しっかり運用手法について説明されているファンドに投資を行うことを心がけましょう。ファンドによっては運用手法を明かさないものもあります。

運用手法について秘匿するファンドは、先ほどお伝えした運用を実際は行なっていないポンジスキームの可能性もあります。

また、自分の大切な資金がどのように運用されているのかを知ることは投資家として必要不可欠な素養でもあります。

運用手法に納得がいくファンドに投資をするようにしましょう。

ポイント③:高いレバレッジをかけていないか?

ヘッジファンドの中には高いレバレッジをかけて運用しているファンドが存在します。

確かにレバレッジをかけるファンドは高いリターンを出す時もありますが、反面資産を大きく失う可能性もあります。

余剰資金で一発逆転を狙う投資であればレバレッジを掛けた運用を行なっているファンドでもよいでしょう。

しかし、自分の大切な資金を堅実に守り育てていきたいのであればレバレッジを掛けているファンドへの投資は控えたほうがよいでしょう。

ポイント④:過去の運用成績は安定しているか?

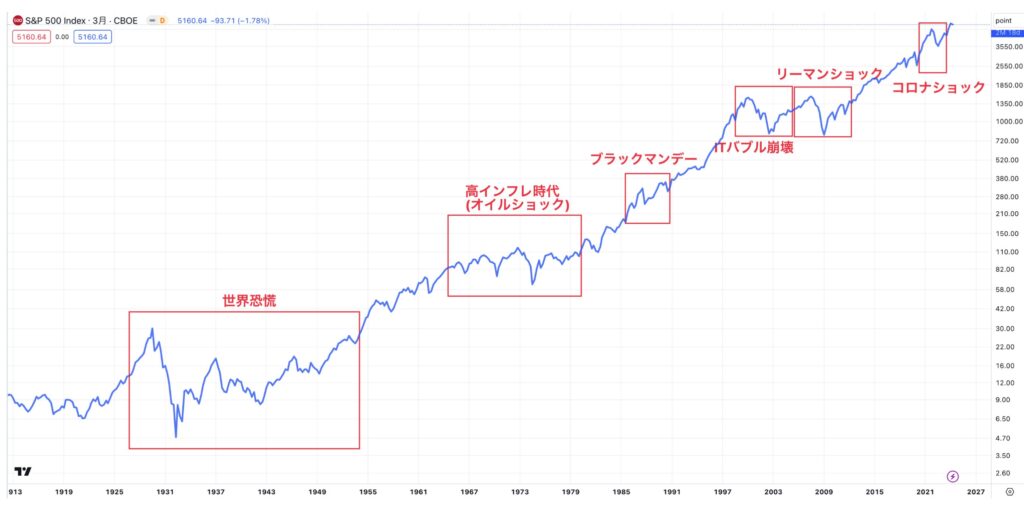

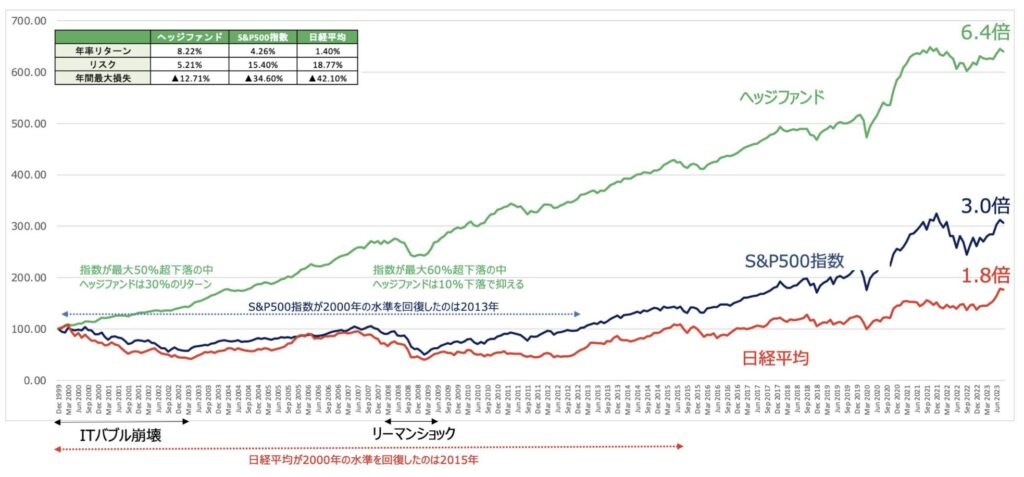

ヘッジファンドに投資する目的は安定したリターンだと思います。株式市場は時にはITバブルの崩壊やリーマンショックのような暴落に度々見舞われます。

以下はS&P500指数の動きですが、1920年代から暴落を何度も経験しながら上昇しています。

一方、ヘッジファンド全体の運用成績は株式市場の平均に比べて安定的に右肩上がりの成績を実現しています。

折角、ヘッジファンドに投資をするのであれば、成績が安定しないファンドではなく、市場環境によらず安定した成績を残しているファンドを選定しましょう。

以下で筆者が投資しているファンドを含めて、日本で投資できるヘッジファンドをおすすめ順にランキング形式でお伝えしていますので参考にして頂ければと思います。下落耐性を備えながら年率20%(10年で6倍)が狙えるファンドについて取り上げています。

ポイント⑤:ファンドマネージャーは一流のプロフェッショナルか?

ヘッジファンドはファンドマネージャーの腕が運用手法と並んで非常に重要です。

ファンドマネージャーについて以下の点はしっかりと確認しましょう。

- 一流の大学を出ているか?金融機関での経験はあるか?

- 運用者としての経験はあるか?

- ファンド立ち上げ後に実績をあげているか?

質の悪いファンドの中には、全く金融とは関係のない業界からいきなりファンドを立ち上げている方も見受けられます。

金融の世界はそれほど甘いものではありません。しっかりとした素養と経験のあるファンドマネージャーが運用するファンドを選ぶように心掛けましょう!

まとめ

本日は怪しい、又は危険なヘッジファンドを避けるために必要なポイントに付いてまとめてきました。今回のポイントをまとめると以下となります。

ポイント

【ヘッジファンド投資をおすすめできない人】

- ある程度まとまった資金を保有していない方

- 投機的な高いリターンを切望している方

- プロレベルに投資のスキルを保有している方

【良質なファンドか否か?】

- ポンジスキームの疑いはないか?

- 運用手法についての説明が受けれるか?

- 高いレバレッジをかけれるか?

- 過去の運用成績は安定しているか?

- ファンドマネージャーは一流か?