企業が資金調達をする際に、銀行から融資を受ける、上場して投資家を集めるなどが代表的な手法になります。

その他にも「債券(社債)」を活用して資金調達を行う場合もあります。

海外では社債(転換社債なども含む)で資金調達をするのは通常ですが、日本ではなかなか聞かないですよね。

しかし、流石はグローバルにベンチャー投資をしている経営者である孫正義氏。

同氏が率いるソフトバンクグループ(米国を中心にベンチャー投資するファンド)は社債を発行しています。

ソフトバンクグループの社債発行残高は約6兆円と巨額で、資金調達の柱となっています。

日本ではこのソフトバンクグループの社債が大人気であっという間に売り切れになります。

2023年4月にも新たに高利回りのハイブリッド社債を発行すると発表、また2023年9月には社債型株式を発行して世間を賑わせました。

今回はそのソフトバンクグループ(以降、SBG)が発行する社債はどんなものなのか?

その社債にどのようなリスクが潜んでいるのか?

2024年2月16日に発表された無担保社債(5500億円の個人向け最大規模)について紐解いていきたいと思います。

ソフトバンクグループについてはは2022年11月以降、不穏なニュースがかなり散見されます。

ソフトバンクG孫正義氏、会社への未払い金6800億円

ソフトバンクグループ(SBG)の孫正義会長兼社長が会社としてのSBGに対し、個人的に約6800億円の未払い金を抱えていることが、SBGの開示資料などで明らかになった。孫氏は投資事業で自身の関与を明確にし、リスクとリターンを共有するため、SBG傘下の各ファンドに出資する約束をしている。ファンドの運用成績が悪化したことで、未払いとなっている資金が増えた。

ソフトバンク、FTX出資で約1億ドルの評価損の可能性-関係者

ソフトバンクグループは暗号資産(仮想通貨)交換業者FTXに対する1億ドル(約141億円)弱の出資分について、そのすべてをゼロと評価して損失を計上することを見込んでいる。事情に詳しい関係者が明らかにした。

この関係者によると、ソフトバンクGはこれまで100億ドル未満の額をFTXに出資。出資分については取得原価に近い水準で評価しており、評価額を引き上げて利益を計上するような手法はとらずにいたという。評価損は10-12月期に計上される可能性が高いという。

それでは本題に入っていきましょう。

関連記事)【2024年】一番儲かる投資信託とは?これから上がる・今買いの銘柄をランキングで紹介!

Contents

そもそもSBG(ソフトバンクグループ)とソフトバンクの違いとは?

皆さん誤解されている方も多いと思いますが、「ソフトバンクグループ」と「ソフトバンク」は別物です。

皆さんがイメージしている通信子会社のソフトバンクはソフロバングループの子会社です。

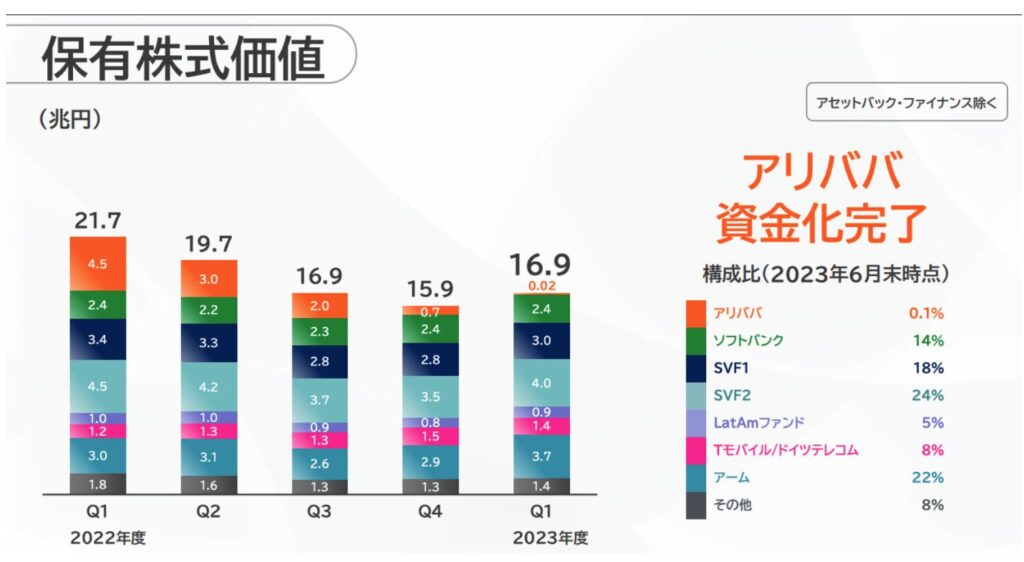

ソフトバンクグループは世界中の上場、非上場とわない成長株に分散投資をしている投資会社です。

実態としてはベンチャーキャピタルに近いです。現在はソフトバンク、アームが主力となっています。

SVF1やSVF2というのは小型の成長株に分散投資をしているベンチャーファンドです。

リスクが高い銘柄に分散したファンドなのでリーマンショックのような金融ショックが来たら一撃で倒産の危機になります。

ちなみに現在も長引くベア相場により危機的な状況となっています。(後述します。)

2024年2月16日に公表された円建て無担保社債とは

2月16日にニュースが流れました。

ソフトバンクグループ(SBG)が3月15日に5500億円規模の個人向け普通社債を発行する。発行額は同社の個人向け社債としては過去最大規模になる。SBGが2月16日に関東財務局に提出した訂正発行登録書で明らかになった。今回発行するのは円建ての無担保社債で、調達する資金は既発債の償還に充てる予定だ。

詳細な条件は以下です。

| 利率 | 年2.70%〜3.30%(3月1日条件決定予定)※注1 |

| 発行価格 | 100.00円(額面100円につき) |

| 発行日 | 2024年3月15日(金) |

| 償還日 | 2031年3月14日(金) |

| 利払日※注2 | 毎年3月15日・9月15日 |

| 格付け | A- (株式会社日本格付研究所)取得予定 |

| 申し込み期間 | 3月4日(月)〜3月14日(木) |

そもそもソフトバンクグループとは、格付けがBBとなっている「投機的水準」にある企業です。

前期(2023年3月期)に2期連続の巨額損失を計上したソフトバンクグループに新たなリスクが浮上してきた。米格付け会社S&Pグローバル・レーティングが23日、同社の長期格付けを「BB+」から「BB」に引き下げたことで、資金調達コストが増大する可能性がある。両方とも「投機的」とされる水準だ。

投機と投資(運用)は異なります。投機とはギャンブル性の高い投資であり、本当に資産を増やしたい人が取り組むべきは(投資)運用の方です。

しかし、多くの人はソフトバンクグループの知名度に目が眩んで、安全だと思いながら、投機をしています。

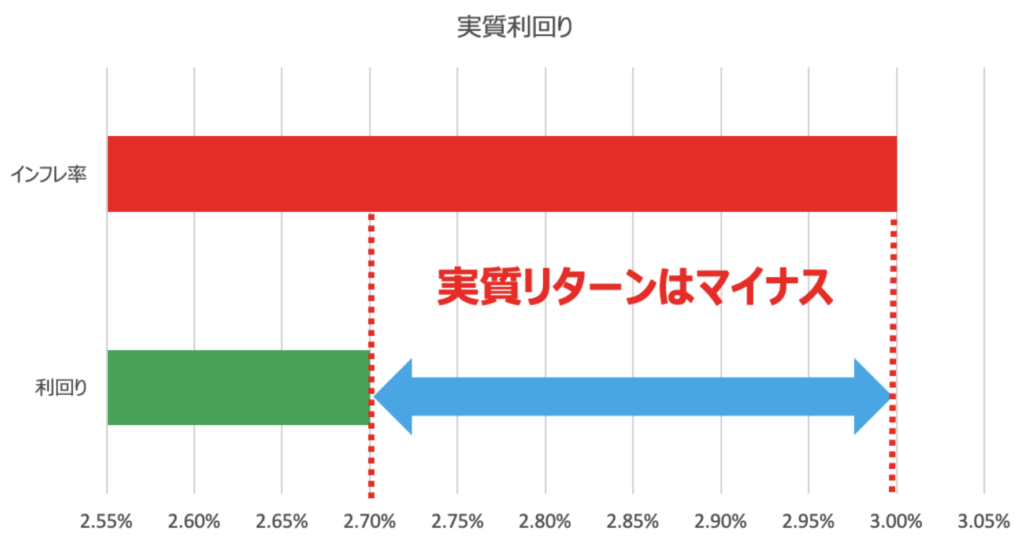

そもそも年率を見て筆者は目を丸くしました。年率2.70〜3.30%というと、日本のインフレ率そのものです。

つまり、実質リターンは同等か、マイナスになる公算が高いのです。税後で20%取られた後の手取りで考えると、ほぼマイナスなのではないでしょうか。

インフレ率が上昇すればリターンはマイナスでありさらに拡大するかもしれない

今後のインフレ率ですが、米国が既にインフレが再燃していることから3月の利下げを見送る可能性が高く、政策金利を据え置くのはほぼほぼ決まりと言えます。

そして、コアCPIが粘着していることからも、今後は米国のインフレ再燃からの円高による輸入物価の上昇、そして日本の悪性インフレが続くことが予想されます。

そんな中、大切なキャッシュを年率2.7-3.0%の、投機的な先であるソフトバンクグループへ振り込む理由が筆者にはありません。

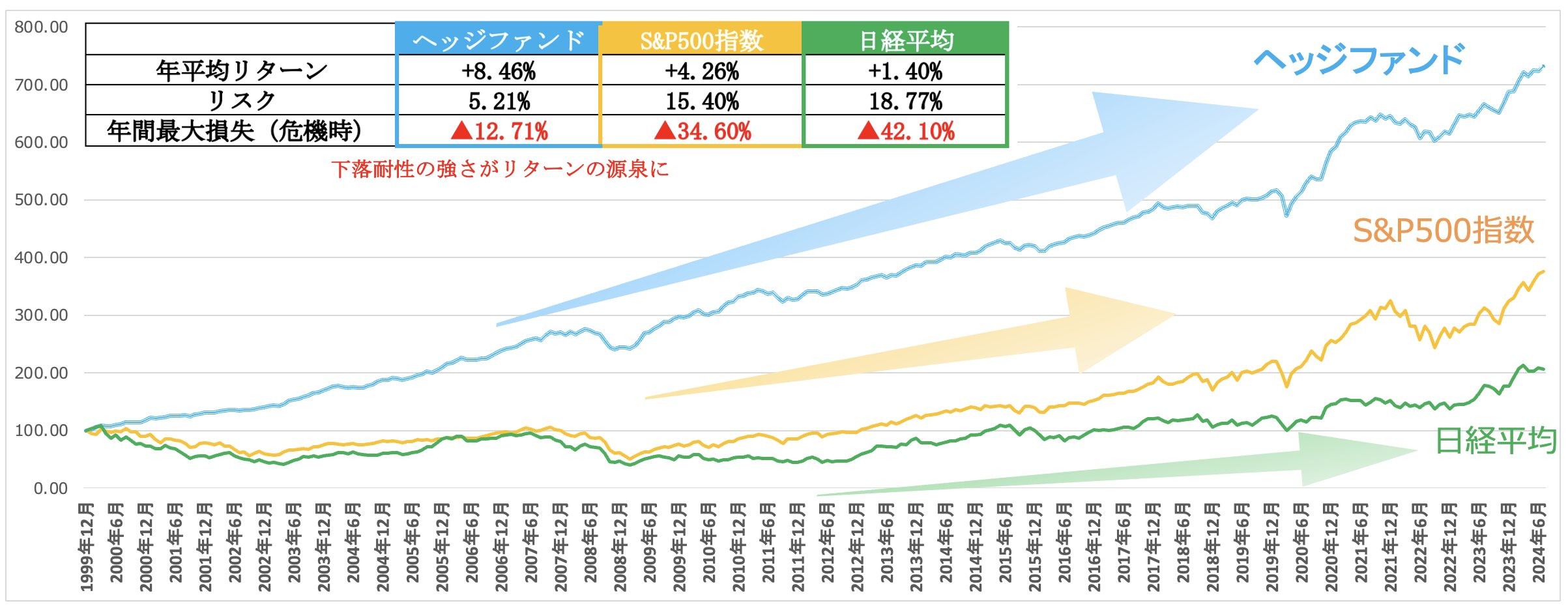

筆者は、このインフレ時代をヘッジファンドという選択肢に投資をすることで資産を守っています。

ヘッジファンドは暴落局面を抑制しながら安定したリターンを積み上げていってくれています。

以下で詳しくお伝えしていますので参考にしていただければと思います。

過去にソフトバンクグループが発行した様々な社債

上記の他にもソフトバンクグループが発行した社債についても列記しておきます。

【2023年9月】国内で初めて公募が発表された社債型種類株とは?

2023年9月25日にソフトバンクグループは1200億円規模の国内発となる社債型種類株式の公募を発表しました。

概要は以下となります。

| 議決権 | なし。 |

| 転換権 | なし。普通株式への希薄化はなし。 |

| 優先配当 | 発行後概ね5年は固定配当。(以降は変動配当) 普通配当に優先される累積型です。 累積型とは未払いの優先配当金がある場合に未払い分を翌期に繰り越して支払うことを意味します。 |

| SBG側の権利 | 5年後以降よりSBG側が買い取り可能。(SBGの買取価格は発行価格相当額に配当金を加えた金額) |

| 上場先 | 東証プライム市場 |

| 資本性 | 調達額の50%を資本として認定 |

株式のように日々価格が変動することなく社債としてのクーポン分だけ値上がりしていくという性格の株式です。

分類としては株式ですが、性質は社債となっています。投資家としては上場されることで、いつでも取引が可能になります。

ソフトバンクグループとしては資金を調達できるだけでなく、調達額の半分を資本として認定sあれるので負債資本比率の上昇を抑えることができます。

利回りについてはまだ決定していませんが、以下の通り2%-4%とされています。

ソフトバンクの社債型種類株の配当年率は当初5年は年率2-4%で固定、5年目以降変動する。5年が経過するとソフトバンクに買い戻す権利が生じ、その際は発行価格と同額で買い取る。会計上は調達額の全額、格付け上は5割が資本となる。調達した資金は通信・IT技術の高度化や次世代社会インフラに関連した成長投資に充当する。

あとでお伝えしますが、ソフトバンクグループは2021年末からの成長株市場の暴落によって経営危機に陥っています。

そのような株の社債の利回りが2%-4%というのは正直日本の投資家をバカにしていると感じてしまいます。

おそらく、多くの方はソフトバンクグループと通信子会社のソフトバンクの違いを理解せず安心から投資をしてしまうことでしょう。

海外であれば10%近い利回りで発行することが求められる企業です。

【2023年4月】ハイブリッド社債(利払繰延条項付)の内容とは?

2023年4月3日に発表されたハイブリッド社債の概要について纏めたものが以下となります。

| 目的 | 2023年7月に初回任意償還日を迎える米ドル建ハイブリッド社債の乗り換え |

| 利率 | 仮条件:年率4.10%〜5.10% 当初5年間は固定、5年後以降は変動 |

| 年限 | 35年 |

| 償還期限 | 2058年4月26日。但しSBGの裁量で2028年4月28日以降の利払日で期日前償還も可能 |

| 格付け | BBB(株式会社日本格付研究所) |

| 利払繰延条項 | SBGの裁量で付与 |

| 返済順位 | 劣後債(普通社債より低い) |

ハイブリッド社債は「株式」と「社債」の性格をもつ債券です。

以下の理由によりSBG発行のハイブリッド債は半分を負債に、半分を資本に組み入れることが認められる予定となっています。

- 利息の任意繰越

- 超長期の償還期限

- 一般債務に比した劣後性

負債比率の上昇を抑えることができるので見た目上の財務健全性の毀損を抑えることができます。

投資家からすると、利息をSBG側の裁量で繰り延べられ、最大35年間償還されないので非常にリスクの高い社債となります。

後で分析していますが、現在経営状態は悪く35年という期間を考えると不透明性が高く、存続しているかどうか非常に怪しいです。

そもそも現在社長を務めている孫社長も流石に退任しています。

正直、元本が全て毀損する可能性のある債券をたとえ見た目上は高い利率であったとしても筆者としては投資する気にはなれません。

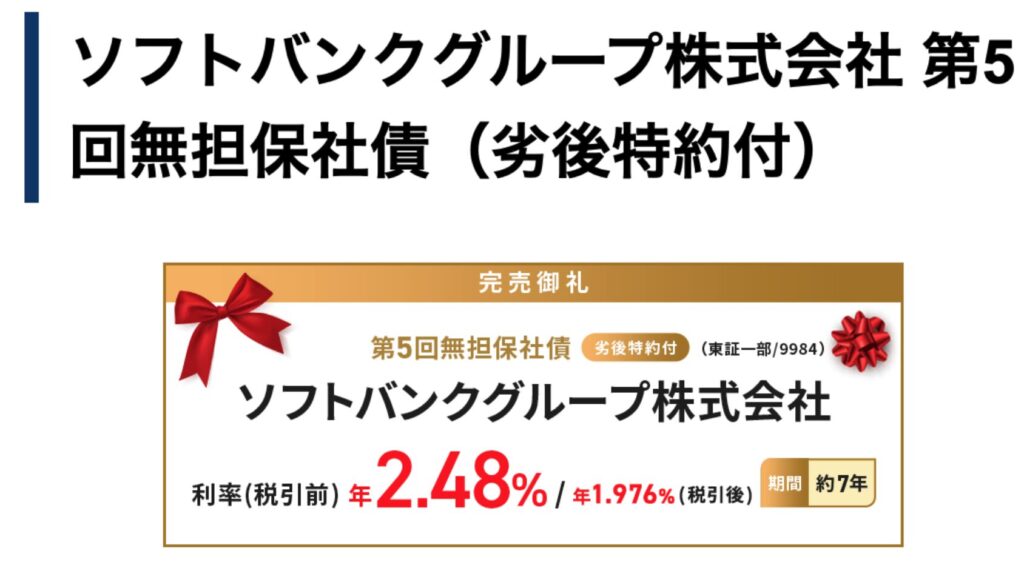

【2022年2月】すぐに売り切れになってしまったSBG発行社債(7年劣後債)

お知らせ

本債券は大好評につき完売いたしました。

たくさんのお申し込み、誠にありがとうございました。

今後とも商品ラインナップの充実に努めてまいりますのでご期待ください。

| 商品名 | ソフトバンクグループ株式会社 第5回無担保社債(劣後特約付) |

| 発行体 | ソフトバンクグループ株式会社 |

| 格付 | BBB+(JCR) |

| 利率 | 年2.48%(税引前) |

| 年1.976%(税引後) | |

| 利払日 | 毎年2/4および8/4 |

| 初回:2022/8/4 | |

| お申し込み単位(額面) | 100万円以上、100万円単位 |

| 当社お申し込み期間(予定) | 1/21(金)12:00~2/3(木)14:00 |

| 発行価格・償還価格 | 額面金額の100% |

| 払込期日(発行日) | 2022/2/4 |

| 満期償還日 | 2029/2/2 |

| 期間 | 約7年 |

| 劣後特約 | 以下の劣後事由発生以降は、発行体の一般債務が全額弁済されるまで本債券の元利金支払は行われません。 |

| (1)日本法に基づく清算手続(会社法に基づく通常清算手続または特別清算手続を含む。)の開始 | |

| (2)日本の裁判所による破産手続開始 | |

| (3)日本の裁判所による会社更生手続開始 | |

| (4)日本の裁判所による民事再生手続開始 | |

| (5)日本法によらない、上記(1)~(4)に相当する清算、破産、会社更生、民事再生、またはこれらに準ずる手続の開始 | |

| 発行額 | 5,500億円 |

劣後債とはそもそも何を指すのでしょうか?劣後債は普通の社債に比べて優先順位が低いことを意味して「劣後」と名付けられています。

悪い言い方をすると何事も後回しにされるということです。2023年時点でも不穏なニュースが多々出ていますが、劣後債の投資家としては不安な日々だと思います。

例えば元本と利息を受け取る権利はあります。発行体(ここではSBG)が経営破綻するなどすれば、債権者としての権利は後回しにされるのです。その代わり通常の社債に比べて利息が高いという優遇がなされます。

劣後債は通常の社債に比べて元本が帰ってくる確率が少なくなることも意味します。とはいえSBGの劣後債はとても人気です。

大手企業でありあの孫正義氏の会社であるという安心感から、投資家も躊躇なく申し込みを入れているのではないかと思います。

「あのソフトバンクだし、絶対潰れる訳がないだろう」と投資をする人が多数だと思いますが、大衆の相違とは得てして、非常に危険なものです。

さきほどお伝えした通り皆さんが想像する通信会社のソフトバンクとソフトバンクグループは別物なのです。

発行価格・償還価格

額面金額の100%となっています。これはつまり、元本がそのまま100%で返ってくるということです。

社債によっては98%だったりしますが、SBGは満額で返ってきます。

利率

利率、これはつまり年利回りですが、年2.48%(税引前)となっています。

以前に書いた国債の記事でも日本国債や米国債の利回りを掲載しましたが、少し米国債には劣りますが、まずまずな利回りが提供されています。

為替リスクもない円建てですので、魅力を感じるのは理解できます。

劣後債なので、これくらいの金利で満足するかどうかは人それぞれですが、筆者であればあまり魅力を感じません。

税引き後の利回りは年1.976%となっています。1000万円であれば20万円程度が手取りになります。

最低出資額

100万円となっています。100万円購入すれば毎年2万円程度のお小遣いは入るということですね。

期間

償還までは7年となっています。7年債を買うようなものです。7年間で毎年手取り1.976%を受け取りながら、最後は満額返ってくるというものです。

投資元本が大きければ、良い投資になりそうです。もっと効率の良い先はいくらでもありますが。

【2023年7月】子会社の通信会社「ソフトバンク」も社債発行

当記事でお伝えしているのは主にソフトバンクグループの社債です。

ただ。国内の通信会社であるソフトバンクも2023年7月に社債の起債を発表しました。

ソフトバンクグループの国内通信子会社ソフトバンクが6日、国内事業会社として2023年度最大級の社債を起債した。日本銀行による金融緩和政策の継続を背景に社債市場のセンチメントが回復している機会を生かした形だ。

ソフトバンクは4本立てで総額1200億円の社債の発行条件を決めた。これは23年度に起債した事業会社の普通社債として、三井不動産の総額1300億円やクボタの総額1200億円などに続く大型案件となる。ソフトバンクとしても機関投資家向けの1度の起債額で過去最大に並んだ。

日銀の植田和男総裁はインフレ率の下振れリスクと景気刺激策継続の必要性を繰り返し強調している。金融引き締め観測の後退を受け、日本の社債スプレッド(上乗せ金利)は6カ月ぶりの低水準まで縮小した。国内ではNTTファイナンスが月内に総額3000億円程度のグリーンボンド(環境債)を起債する計画で、フランスの銀行BPCEといった海外発行体はサムライ債市場を積極的に活用している。

ソフトバンク債の発行利率は5年債が0.82%に決まった。ブルームバーグのデータによると、日本格付研究所(JCR)の格付けが同じAAマイナスの日本企業が今年発行した5年債の平均利率0.6%を上回った。主幹事によると、発行総額の約2倍の最終需要が集まった。各年限の発行条件と発行額に対する最終需要倍率は以下の通り。

ただ、利率は以下の通り1%前後となっています。日本の現在のインフレ率以下なので、あまり投資妙味はありません。

| 利率 | 発行額 | 最終需要 | |

|---|---|---|---|

| 3年 | 0.32% | 300億円 | 約3.2倍 |

| 5年 | 0.82% | 600億円 | 約1.9倍 |

| 7年 | 1.00% | 150億円 | 約1.3倍 |

| 10年 | 1.30% | 150億円 | 約1.3倍 |

SBGが発行する無担保社債など発行社債に潜む危険(リスク)

当然、金融商品ですのでリスクはあります。列挙していきます。

ソフトバンクグループの倒産可能性について

大手企業であるソフトバンクグループが倒産するなどと夢にも思わない人が大半でしょう。筆者ですら、流石に・・・と思っています。

しかし、SBGの事業をよく考えてみましょう。SBGは通信会社であるソフトバンクとは異なり、「投資」を生業としています。

そしてその投資は世界中の今後跳ねるかもしれない、テクノロジー系の企業への出資です。

当然、沢山の企業に投資し、例えば100社に投資し、数社大型上場すれば成功という世界でもあると思います。

しかし、一つの企業への出資が大失敗に終わり想定よりも損失が膨らんだりもしますので、中々にリスクの高い投資事業です。

昨今のWe WorkやFTXの件は非常に話題になりました。

ソフトバンクグループが5月18日に発表した2020年3月期(19年4月~20年3月)の連結業績は、売上高が前年比1.5%増の6兆1851億円、営業損益が1兆3646億円の赤字(前年同期は2兆736億円の黒字)、最終損益が9616億円の赤字(同1兆4112億円の黒字)に転落した。4月に下方修正した業績予想をさらに下回る結果での着地となった。特に損失が多かった投資先は、ライドシェアの米Uber(約5555億円)、コワーキングスペース「WeWork」運営の米The We Companyとその関連会社(約4916億円)など。その他の企業群は、新型コロナ禍の影響などで合計で約8049億円の損失を計上した。

そもそもを考えてください。SBGが魅力的な成功率の高いファンドなのであれば、劣後債など必要なく資金調達をするのも非常に容易であるはずです。

それにも関わらず、明らかにSBGは株価に影響を与えないように一般投資家より劣後債という形で資金を集めています。株の公募は株式の希薄化に繋がり株価は下落してしまいますからね。

つまり、SBGの株価を下げずに、一般投資家より上手く調達できないか?といった悩みの解決法が劣後債発行なのではないかと思われます。

このハイリスクな事業体に利息2%程度でお金を貸してくれるのは一般投資家くらいだと思います。

ちなみに、米国の大型ヘッジファンド、エリオットマネジメンがソフトバンクグループの株式のほとんど全てを売却したと伝えました。

「モノ言う株主」として知られるアメリカの投資ファンドが、保有するソフトバンクグループの株式のほとんどすべてを売却し、業績の先行きへの投資家の不安を示しているなどと欧米の複数のメディアが伝えました。

イギリスの経済紙、フィナンシャル・タイムズなど欧米の複数のメディアは、「モノ言う株主」として知られるアメリカの投資ファンド「エリオット・マネジメント」が、保有するソフトバンクグループの株式のほとんどすべてを売却したと伝えました。

このファンドはおととし2月にソフトバンクグループの株式を取得したことが明らかになっていましたが、売却に踏み切ったことについて欧米のメディアは、ソフトバンクグループの業績の先行きに投資家の不安が高まっていることを示しているなどと伝えています。

過去の決算でこれまでの利益をほぼ全て吐き出してしまったとも公表していたので、当然の流れといえばそうなります。直近の決算でも赤字には変わりません。

ソフトバンクグループ 9か月間の決算 4587億円の赤字

ソフトバンクグループの去年4月から12月まで9か月間の決算は、最終的な損益が4500億円余りの赤字となりました。

ここからさらに相場が悪化して新興市場から資金が抜けたら倒産という自体になる可能性も十分にあるのです。加えて、最近のニュースも不安を加速させるものばかりですね。

やはりFTX(仮想通貨の大手交換所破綻)にも手を出していました。1億ドルは日本円で150億円です。

ソフトバンクG孫正義氏、会社への未払い金6800億円

ソフトバンクグループ(SBG)の孫正義会長兼社長が会社としてのSBGに対し、個人的に約6800億円の未払い金を抱えていることが、SBGの開示資料などで明らかになった。孫氏は投資事業で自身の関与を明確にし、リスクとリターンを共有するため、SBG傘下の各ファンドに出資する約束をしている。ファンドの運用成績が悪化したことで、未払いとなっている資金が増えた。

ソフトバンク、FTX出資で約1億ドルの評価損の可能性-関係者

ソフトバンクグループは暗号資産(仮想通貨)交換業者FTXに対する1億ドル(約141億円)弱の出資分について、そのすべてをゼロと評価して損失を計上することを見込んでいる。事情に詳しい関係者が明らかにした。

この関係者によると、ソフトバンクGはこれまで100億ドル未満の額をFTXに出資。出資分については取得原価に近い水準で評価しており、評価額を引き上げて利益を計上するような手法はとらずにいたという。評価損は10-12月期に計上される可能性が高いという。

2023年に入り、スイスの大手銀行であるクレディ・スイスが倒産の危機に直面し、同じくスイスの大手銀行であるUBSに買収される運びとなりました。

そして、クレディスイスのAT1債(列後債と限りなく同列の資産)が無価値になってしまいました。

債券にもリスクがあると多くの人が理解したことでしょう。

スイスの金融大手クレディ・スイス・グループと同業UBSグループとの緊急合併に伴い、クレディ・スイスが発行した劣後債の一種である「AT1債(その他ティア1債)」が無価値となった。金融機関によるAT1債の発行残高は2500億ドル(約33兆円)に上り、投資家の間で動揺が広がっている。

スイス金融市場監督機構(FINMA)は19日、クレディ・スイスが発行した約160億スイスフラン(約2兆2600億円)のAT1債の価値をゼロにすると発表した。同社も発表文でFINMAから通知があったとし、AT1債が無価値に切り下げられると明らかにした。

過去2023年5月にもソフトバンクグループは2期連続の巨額損失を計上。

ソフトバンクグループの前期(2023年3月期)決算はビジョン・ファンド(SVF)事業で巨額損失を計上したことを主因に、2年連続の赤字となった。同社は保有するアリババグループ・ホールディング株を活用し約5兆円を調達したが、自社株買いの発表はなかった。

同社が11日発表した資料によると、純損益は9701億円の赤字。前の期は1兆7080億円の赤字だった。SVF1号、2号、ラテンアメリカファンド事業の損益(税引き前利益)は4兆3083億円の赤字となった。前の期は2兆5530億円の赤字だった。ファンド1・2号の投資額は31億ドルと、前期の443億ドルから大きく減少した。

また、同じく2023年5月にはS&Pグローバル(大手格付け機関)がソフトバンクグループの格付けを下げました。格付けが下がっていくものに資金を投じてはいけません。

そもそも「勝手格付け」ではあるものの、ムーディーズも2020年にソフトバンクグループの格付けを2段階格下げしてるんですよね。

良い格付けをくれそうな格付け機関にだけ格付けのお願いをしているということなのでしょうか。そうであればフェアではないですよね。

前期(2023年3月期)に2期連続の巨額損失を計上したソフトバンクグループに新たなリスクが浮上してきた。米格付け会社S&Pグローバル・レーティングが23日、同社の長期格付けを「BB+」から「BB」に引き下げたことで、資金調達コストが増大する可能性がある。両方とも「投機的」とされる水準だ。

S&Pは格下げ理由として、ソフトバンクGのファンド事業が一段と悪化していて、「流動性と信用力が大きく悪化した状態が今後1年程度続く」と指摘している。これを受けてソフトバンクGは「財務安全性が正しく評価されなかったことは極めて遺憾」との声明を発表、対抗姿勢を示した。

ソフトバンクGと米大手格付け会社との摩擦は長期化、また広がりを見せている。ムーディーズが2020年3月に発行体格付けを「Ba1」から「Ba3」へと2段階引き下げると、同社ではムーディーズに対する格付け依頼を取り下げたが、その後もいわゆる「勝手格付け」の状態が続く。

金融市場は何が起こるのかわからないのです。劣後債など社債を購入する際も、株を購入する際も投資家として、詳細まで徹底的に分析するという姿勢は貫く必要があります。

手間をかければかけるほど逃げ場もわかるものですし、手を出してはいけない対象もわかるはずです。

ただソフトバンクグループに関しては詳細を切り詰めなくても危険と察知できるレベルだと思います。

「手を出すべき」投資先はいくらでもあるのになぜこのようなリスクの高い劣後債に駆け込むのか、筆者には理解できません。

途中解約も検討?元本割れの可能性

7年間SBGが問題なく経営を続けていれば、元本は丸々返ってきてみんなハッピーで終わります。

しかし、投資家自身の家庭環境、相場環境などなど、投資家側にも資金需要が発生してしまう可能性があります。

つまり、社債を解約し現金化する必要性に迫られた時です。

満期前である場合は、当然元本の返還は約束されておらず、その際の社債の時価での取引になります。

この時価ですが、SBGの経営状況により会社の格付けが下がったり、まだ金利水準が上がっている場合には価格が下がり、そこで決済をしてしまうと損失が出てしまいます。

SBG社債の評判や口コミ

SBGの社債は筆者はIFAとして働いているという方に聞き、知りましたが、金融機関も相当販売に力を入れたようでした。

以下のような口コミなども見受けられました。

ただでさえ忙しい期末にソフトバンク社債を嵌め込まないといけない証券リテールの皆さん😇 https://t.co/KrmCwIQVWe

— ジェームス太郎 (@tarojmas) February 17, 2024

SBI証券の広告……

固定金利7年を変動金利の個人国債10年と比較するのもアレだけど、S&Pの格付けという不都合な事実は

決して書かないんですねえ

「いう必要ない不都合なことは、言わない」が基本か#ソフトバンク #社債#投資不適格 https://t.co/apkyd8ZV0C pic.twitter.com/tWkajeAeLB

— はるかさん (@Haruka2007Toshi) February 16, 2024

ソフトバンク社債は機関投資家は手を出さない代物ですからね。 https://t.co/M1zzy1O87F

— Tak (@RealtyPnw) February 28, 2023

SBGの社債、見た目の利回りにつられて買ったら将来エラいことになるリスクをはらんでいると思う。この低金利の時代に時価総額ランキング5位の会社がこの利率で社債を発行する意味よ。 pic.twitter.com/Gjjtr4yToh

— ローンウルフ (@LONE_WOLF_R) November 18, 2022

SBGの円建て社債発行を見かけたが、苦しいんだろうなあ、楽天のドル建て社債もそうだったけど

— うんぜん@家畜から社畜へ (@UnzenCycling) November 18, 2022

これは相当にリスクの高い投資です。私自身が投資する気になるかと問われれば答えはNoです。特に途中換金しなければならないというのならば推奨しません。

ソフトバンクは積極経営の会社です。特に最近の大型投資としてスプリントというアメリカの大手電話会社を買収しています。買収には216億ドルという巨額のお金が注ぎ込まれています。スプリントを買収したことで会計方式がアメリカの方式に変更された為に単純比較は出来ないのですがアメリカの大手企業を買収したことで2012年→2013年→2014年と売り上げや利益が増えている一方で会社買収に必要な資金を借り入れで調達した為に借金が恐ろしい勢いで増えています。2013年3月期での有利子負債は7,790,323百万円、つまり7兆7790億円あまりというべらぼうな金額になっています。一方で同じ2013年3月期の当期利益は527,035百万円、つまり5270億円です。つまり年間利益の14.78倍も借金があるのです。例えば年収527万円の家庭で7790万円の借金があるようなものです。これは明らかに借金が多すぎます。

そしてこの莫大な借金を反映してソフトバンクの信用格付けは引き下げられています。ソフトバンクのサイトに書かれていますが特にスタンダード&プアーズ(S&P)というアメリカの信用調査会社はBB+という格付けをしています。ある証券会社からソフトバンクの社債劣後債を奨められました。年2.5%の利回りで7年償還とのこと。社債としては高利回りですが、途中で換金しなければならなくなるかもしれません。

口コミとはことなりますが孫正義氏自体も今後厳しい環境が継続することを吐露しています。

今後について孫氏は「冬がどのくらい続くかわからない。3カ月かもしれないし、3年間かもしれない」と、株価低迷が長期化する可能性があるとしたうえで、「上場株も冬の時代だがユニコーンの冬の時代のほうが長く続く」との見通しを示した。孫氏の基本的な投資手法は、スタートアップなどの未上場株に投資し、上場後に売却してリターンを得るというもの。ユニコーンの冬の時代の長期化は、SBGの苦戦がしばらく続くことを意味する。

参照:minkabu

まとめ

珍しく社債について筆者も調べてみましたが、SBGの社債に関しては調べれば調べるほどあり得ません。

とんでもない借入をしつつ、格付けも下がっている会社に2%(社債にしては当然高いですが)で大事な資金は筆者は預けられません。

もっと良い投資先はいくらでもあります。