海外では「物言う株主」として活躍するアクティビストファンドが数多く存在しています。

日本では村上ファンドが最も有名なアクティビストファンドでした。

ただ、東京地検特捜部によってニッポン放送株式のインサイダー取引の容疑で逮捕されたことで、一気に熱が冷めてしまいました。

日本では未だに株式会社は経営陣を含めた従業員のものであると勘違いしている人達が大勢います。

ただ、株式会社という名前からも分かる通り、あくまで株式会社の保有者は株主です。

近年、ようやく上記の理解が進み日本でもアクティビストファンドが徐々に台頭してきています。

本日は、日本のアクティビストファンドの先駆けとして名を馳せた村上ファンドの創業メンバーの一人である丸木強氏が立ち上げたアクティビストファンドであるストラテジックキャピタルについてお伝えしていきたいと思います。

Contents

ストラテジックキャピタルの概要とは?代表の丸木強氏とは?

まずストラテジックキャピタルの概要についてお伝えします。

| 社名 | 株式会社ストラテジックキャピタル Strategic Capital, Inc. |

| 所在地 | 〒150-0011 東京都渋谷区東3-14-15 MOビル6F |

| 設立 | 2012年9月 |

| 資本金 | 5000万円 |

| 株主 | 丸木強 |

| 事業内容 | 1.投資運用業 2.投資助言業 |

渋谷区恵比寿のなかなか立派なビルに入っています。資本金5000万円というのは若干少ない気がしますね。

代表の丸木強氏についても見ていきましょう。徳のある僧侶のような見た目をされています。

経歴

1983年〜1989年:

野村證券のキャピタルマーケット部門に所属。資金調達やM&A等の案件に携わる

1999年:

村上ファンドの前身である株式会社M&A COnsultingを創業

2007年:

村上ファンドの撤退を成し遂げる

2012年:

ストラテジックキャピタルを創業

ストラテジックキャピタルが投資する銘柄の特徴

ファンドマネージャーへのインタビュー記事で丸木強氏が回答していた内容を元にストラテジックキャピタルの銘柄選択の特徴について解説します。

ストラテジックキャピタルが選択する銘柄の特徴は以下です。

ポイント

- 本業のキャッシュフローが安定的

- 現金類似資産等を過剰に保有している

- 株式が割安に放置されている

- コーポレートガバナンスの改善余地が大きい

つまり株主が割安に放置されていてキャッシュフローが安定している銘柄の中で、キャッシュを多く保有している銘柄に絞るということですね。

キャッシュが多ければ、様々な施策を打つことができますからね。

投資を行ってからは以下の施策を通じて株主価値を引き上げていくとしています。

アクティビストとしての活動

- 投資先の経営者に面談

- 面談の中で株主としての要望を伝える

- 時には手紙を含めて要望を出す

- 状況に応じて法令上株主に与えられた株主名簿閲覧謄写請求、会計帳簿閲覧謄写請求、取締役会議事録閲覧謄写請求、株主代表訴訟といった権利を行使

忖度せずに企業価値をあげるための提言を行なっていくと宣言しています。日本経済が沈んでいく中、日本企業はバランスシートに純資産を蓄えこんでいます。

結果として資産を有効活用することができず株式市場も低迷しています。

逆にいうとアクティビストが活躍する余地が大きくチャンスが転がっていると指摘しています。

筆者としても同様の見解です。日本企業は借り入れの総額も小さく、レバレッジをきかせてリスクをとって事業を拡大させるという意気込み自体がたりません。

企業の中に蓄えられたキャッシュを活用することで日本経済を活性化することが可能になると考えています。

日本におけるアクティビストファンドというのは救世主になり得るのです。

ストラテジックキャピタルの株主提案の例

ストラテジックキャピタルは株主提案の内容を公表しています。

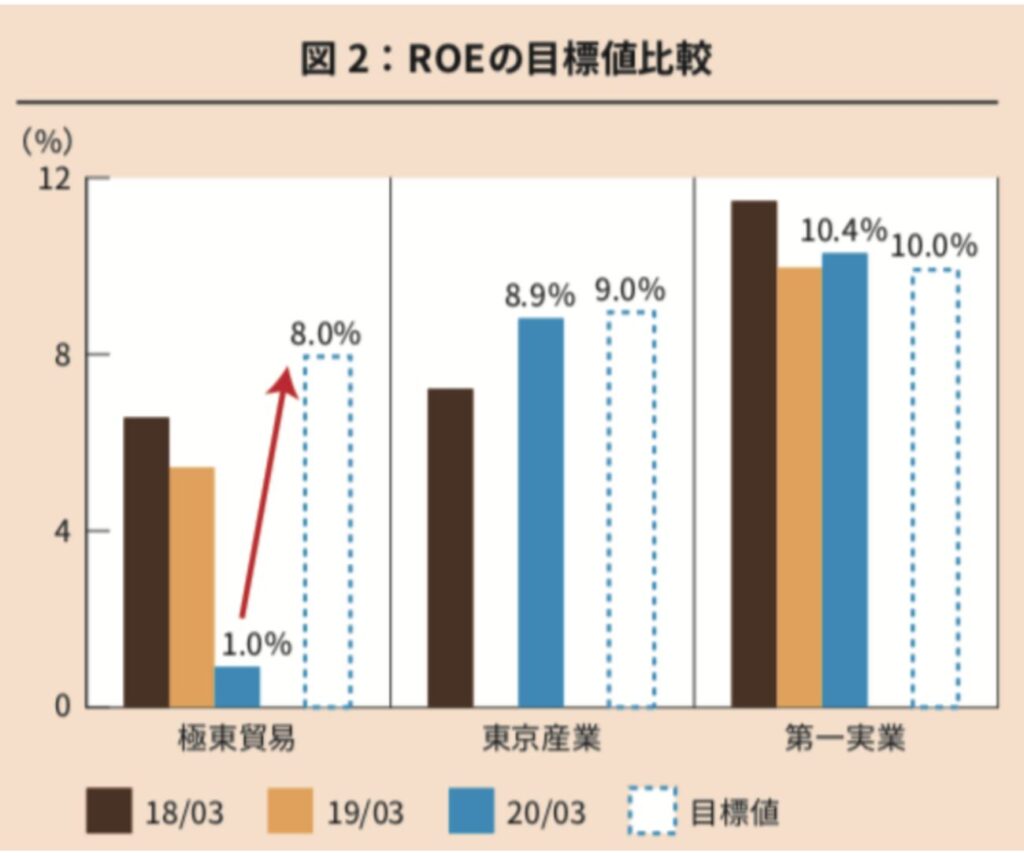

今回はストラテジックキャピタルが17%を保有する極東貿易の例について紹介します。

極東貿易についてストラテジックキャピタルが抱いた課題と提案は以下となります。

| 極東貿易の課題 | 課題に対する提案 |

| 資本市場の知見に欠け経営に株主の視点を反映する意識の不足 | 代表の丸木を非常勤社外取締役として選任を要求 |

| 資本コストに対する低い意識 | 加重平均資本コストの開示を要求 |

| 政策保有目的の株式を課題に保有 | 保有株式を全て売却すべし |

WACCというのは金融機関からの借入や、株式市場からの資金調達によって発生するコストです。

ROEがWACCを上回ることで株式価値は増加していきます。

しかし、極東貿易はROEが著しく低くWACCを下回っている可能性が考えられます。

そのため、資本コストに対する意識を高めて、調達した資本に対して収益率が高い事業に集中することを促しています。

その一環として資本コスト未満のリターンしか産まない、政策保有目的の株式の売却を促しています。

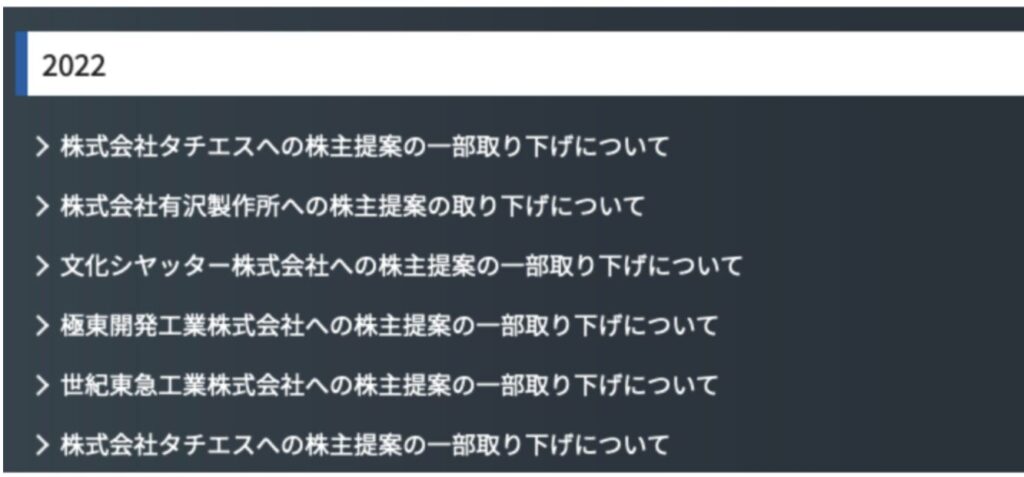

確かに真っ当なことを言っているのですが、なかなか要望は受け入れられず株主提案を頻繁に取り下げているのが実態です。

過去の運用実績

一番重要なのは実績です。以下が2015年からの運用実績です。

| 年度 | 年利 |

| 2015年 | +4.19% |

| 2016年 | +7.37% |

| 2017年 | +23.65% |

| 2018年 | △22.69% |

| 2019年 | +76.35% |

| 2020年 | △3.5% |

| 2021年 | △4.5% |

年率リターンを換算すると14%(手数料前)と非常に優秀ではあるのですが、殆どのリターンが2019年に生み出されたもので毎年のリターンに大きな変動幅が存在しています。

ファンドを評価する際に用いられるシャープレシオは0.58と非常に低い値となっています。

シャープレシオはリスク1単位あたりで、どれだけのアクティブなリターンを獲得できているかという指標です。

1以上であれば優秀であるとされているので、0.58という数値は決して優秀な水準ではありません。

最低出資額と手数料

ストラテジックキャピタルが運用するファンドへの最低出資金額は10万ドルとなります。

2022年5月時点の為替レートから考えると1250万円から1300万円が必要となる計算になります。

各手数料は以下となります。

| 購入手数料 | 購入価格の3% |

| 成功報酬 | 運用利益の20% |

| 信託報酬 | 年率2.0% |

| 解約手数料 | 1年いないの場合5.0% |

まとめ

今回のまとめは以下となります。

ポイント

- 創業者は村上ファンドの創業者の一人の丸木強氏

- キャッシュが潤沢でキャッシュフローの安定した割安企業へ投資

- 株主提案を行い余剰資金を活用して企業価値を引き上げるアクティビスト運用を行なっている

- ただ、株主提案の実現性は決して高くない

- リターンは平均してみるとよいがボラティリティが高い

筆者としては安定してリターンを積み重ねているMLパートナーズの方を推薦したいと思います。

以下で詳しく纏めていますのでご覧いただければと思います。