パンデミック対応の時のバラマキによって世界的にインフレが発生しました。

これに対応するために米国を中心に利上げを断行した結果、米国では政策金利が5%を超える水準になっています。

金利が高くなったことでMMFの金利が上昇していきました。

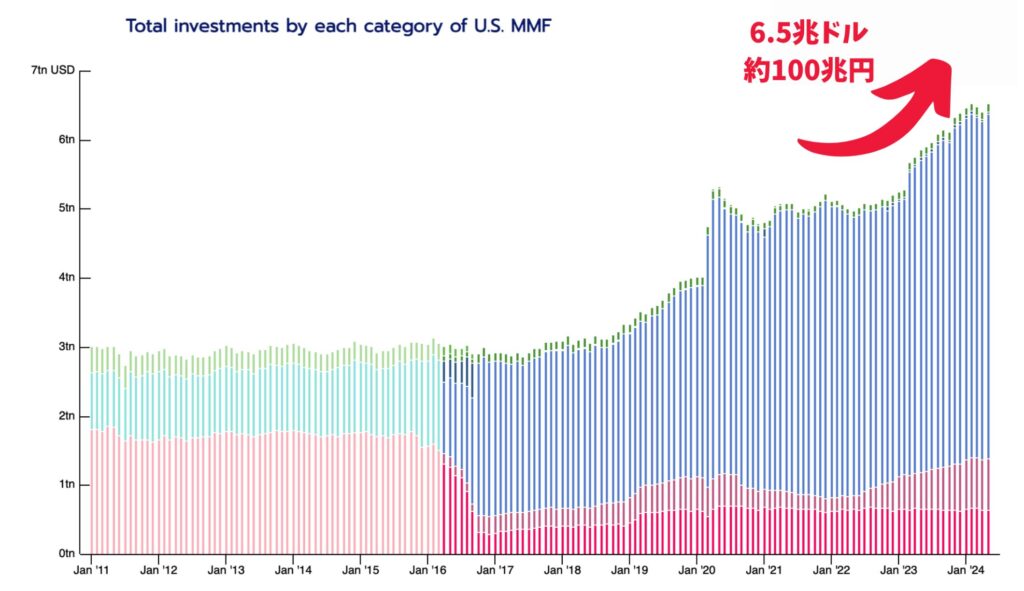

MMFの金利は預金金利の上昇よりも早いのでMMFに資金が集中していきました。実際、米ドル建MMFの残高は6.5兆ドルという水準になっています。

米ドル建で、高い利息がもらえるので日本人にも人気の投資先となっています。

ただ、正直言って長期投資をするのであればMMFへの投資はおすすめできません。

今回は、そもそもMMFはどのような金融商品なのかをお伝えした上でMMFへの長期投資が非合理的な理由についてお伝えしていきたいと思います。

Contents

外貨建てMMFとは?

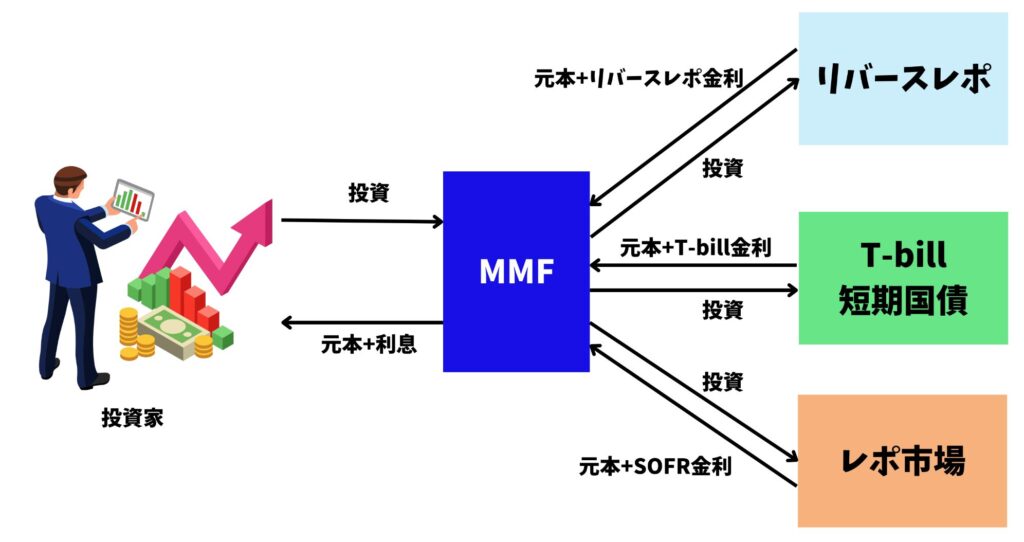

外貨建てMMFは投資信託です。投資家から資金を集めたMMFは短期国債やリバースレポやレポ市場に資金を貸し出し利息を受け取ります。

MMFは受け取った利息を投資家に還元するという仕組みです。

政策金利に近い金利を提供する商品に投資をしているため、MMFが提供する金利も政策金利と近いものになります。

| リバースレポ | リバースレポは米国の中央銀行が国債を担保に市場から資金を借りる取引です。適用される金利はリバースレポアワード金利であり、米国政策金利の下限を担保するものとなっています。 |

| レポ市場 | レポ市場は資本市場の参加者である機関投資家やヘッジファンドが国債等を担保に資金を借りる取引です。適用される金利はSOFR金利とよばれる有担保翌日物金利でありリバースレポ金利と非常に近い水準となっています。 |

ちなみに現在の政策金利は5.25%-5.50%となっています。一方、現在大手ネット証券で取引されている外貨建てMMFの金利は以下となります。

| 提供金利 | 管理報酬 | |

| GS米ドルファンド | 4.767% | 0.70%(上限) |

| 日興USドルMMF | 4.745% | 0.91%(上限) |

| 楽天・米ドルMMF | 4.862% | 0.70%(上限) |

手数料を徴収されたあとだと4%程度の利回りとなります。政策金利より1%低い水準となっています。

外貨建てMMFと外貨預金を比較

同じく金利を貰える似た商品である外貨建て預金と比較したものが以下となります。

| 外貨建MMF | 外貨預金 | |

| 安全性 | あくまで投資信託なので投資元本の保証はない。ただ、安全性は非常に高い。 | 原則外貨ベースでの投資元本は確保されている。 |

| 利回り | 運用成果つまり金利水準に応じて随時変動。分配金は毎日計算されて月末にまとめて再投資。 | 投資した時に確定利率 |

| 換金 | 投資信託なので随時可能 | 定期預金の場合は満期まで原則解約不可。中途換金の場合は解約手数料が必要。 |

| 税金 | 収益分配金ならびに為替差益に対して20%の申告分離課税対象 | 利息に対しては20%の厳選分離課税で為替差益に関しては総合課税 |

利回りについて外貨建MMFは、その時に政策金利の影響を大きく受けるということになります。

これは魅力的ではありますが、リスクでもありますね。

今から金利が上昇するのであれば外貨建てMMFが魅力的ですし、今後利下げで金利が下がるのであれば外貨預金が魅力的な選択肢となります。

ちなみに2024年7月時点での外貨建てMMFと外貨預金の金利の比較です。

現時点だと外貨預金の金利の方が高いですね。

| 提供金利 | 管理報酬 | 為替手数料 | 最終仕上がり | ||

| MMF | GS米ドルファンド | 4.767% | 0.70%(上限) | 往復50銭 約0.3% |

約3.7% |

| 日興USドルMMF | 4.745% | 0.91%(上限) | 約3.5% | ||

| 楽天・米ドルMMF | 4.862% | 0.70%(上限) | 約3.9% | ||

| 外貨預金 | 三井住友銀行 | 5.0%(6ヶ月満期) 4.5%(1年満期) |

- | 往復1円 約0.6% |

約4.4%(6ヶ月満期) 約3.9%(1年満期) |

| 三菱UFJ銀行 | 5.1%(6ヶ月満期) 4.6%(1年満期) |

約4.5%(6ヶ月満期) 約4.0%(1年満期) |

|||

あとでお伝えしますが、2024年7月時点での金融環境を考えると外貨建てMMFの金利は決して魅力的なものではありません。

外貨建てMMFのデメリットを解説!

では本題にはいっていきたいと思います。外貨建てMMFのデメリットについて解説していきます。

為替リスクを負う

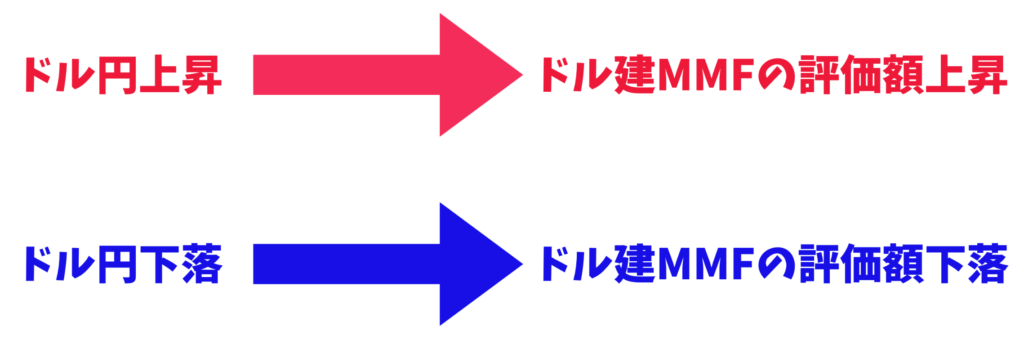

外貨建てMMFの中でも特に人気のドル建てMMFは、名前の通り当然ドル建の資産となっています。

つまり、ドル円が上昇すると円建の評価額は高くなりますし、ドル円が下落すると円建の評価額は低くなります。

これは外貨預金も同じです。

近年のドル円の値動きの幅は凄まじく、MMFで年間に獲得できる金利よりもドル円レートの変化の方がはるかに大きい状況となっています。

預金のように考えている方は注意が必要です。

金利とドル円の上下が基本的に同じ方向に動く

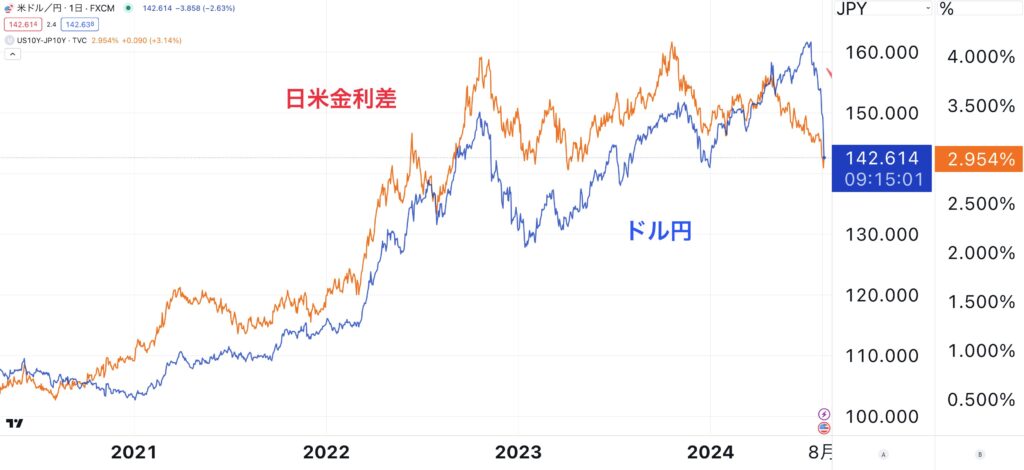

そして重要なことは近年は米ドルの金利とドル円が同じ方向に動く傾向にあるということです。

ドル円レートは日米金利差に注目して動いています。日本側の金利はほとんど動かないので米金利の上下によってドル円も上下するということです。

実際、以下の日米金利差とドル円の動きの相関をご覧ください。殆ど相関していますね。

ドル円は日米金利差に連動

つまり、金利が上昇する時は受け取る金利が上昇しながらドル円上昇により評価額も高まっていきます。

反対に金利が下落していく時には受け取る金利が下落しながらドル円下落により評価額も下がっていきます。

分配金は再投資前に課税されてしまう

また、分配金の再投資にも欠陥があります。

外貨建てMMFが投資によって得た分配金は毎月末に投資家に一旦支払われてから再投資がなされます。

そして、この時に残念ながら20.315%の分離課税を徴収されてしまうのです。

つまり、複利で再投資を行うにしても税金によって大きく効果が毀損してしまうということですね。

今は買い時?外貨建てMMFは長期投資でおすすめしない理由とは?

では外貨建てMMFは今は買い時なのかという点についてお伝えします。

さきほどお伝えした通り、ドル円は日米金利差の上昇によって上昇してきました。

しかし、直近ご覧の通り日米金利差は縮小してきています。結果としてドル円も日米金利差においつく流れで140円台まで低下してきています。

一方でドル円は上昇してきており乖離が拡大してきています。

米金利は米国の景気が良かったり、インフレ率が高くなった時に上昇します。

一方で、米国の景気が後退したり、インフレ率が低下した時に下落していきます。

今までは2022年から発生したインフレに対応するために高金利が継続してきたためドル円上昇を牽引してきました。

しかし、高インフレと高金利が継続したことで、いよいよ景気が怪しくなってきています。

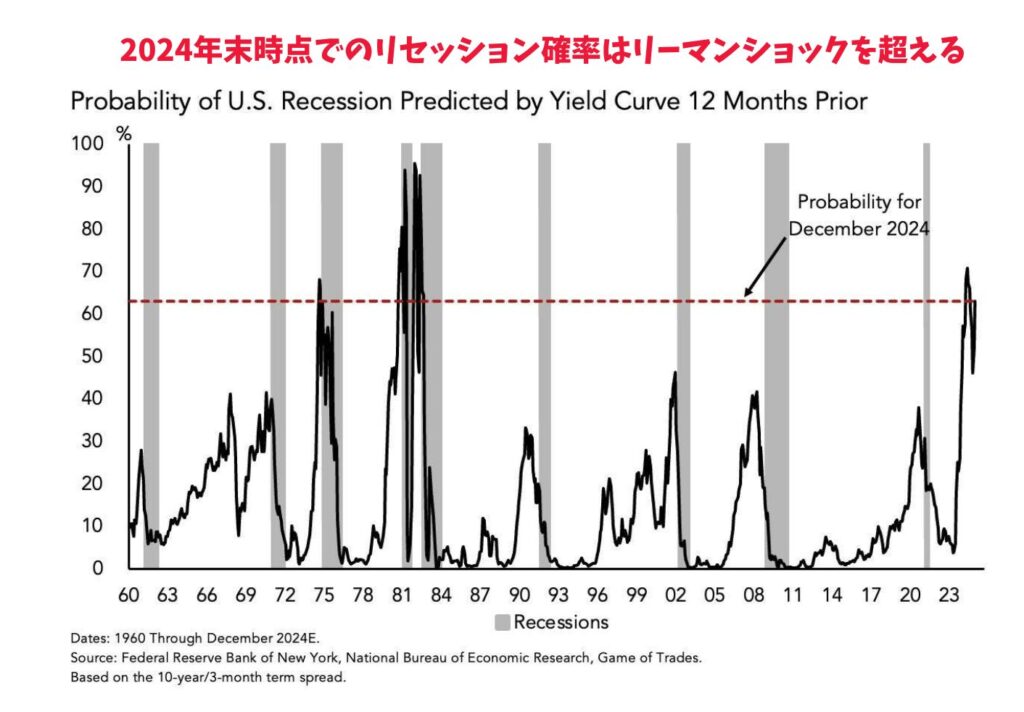

失業率は4%を超えてきていますし、金利から逆算した景気後退確率はリーマンショック期より高い水準になっています。

ここから景気後退に突入する局面ではドル円が下落する中で、金利水準も低くなるという局面に突入していくことになります。

今の時点で投資するのであれば満期1年未満の確定金利の外貨預金の方がまだよい選択肢かなと思います。

また長期投資で資産を構築する上でも魅力的な選択肢とはいえません。

単純化のために為替レートは一定だと仮定します。平均して手数料後で3.5%の金利を享受できるとしましょう。

さきほどデメリットの項目でお伝えしたとおり、毎月分配金を再投資する際に税金が発生してしまいます。

つまり再投資できる金額というベースで考えると2.8%-3%程度しか再投資することができません。

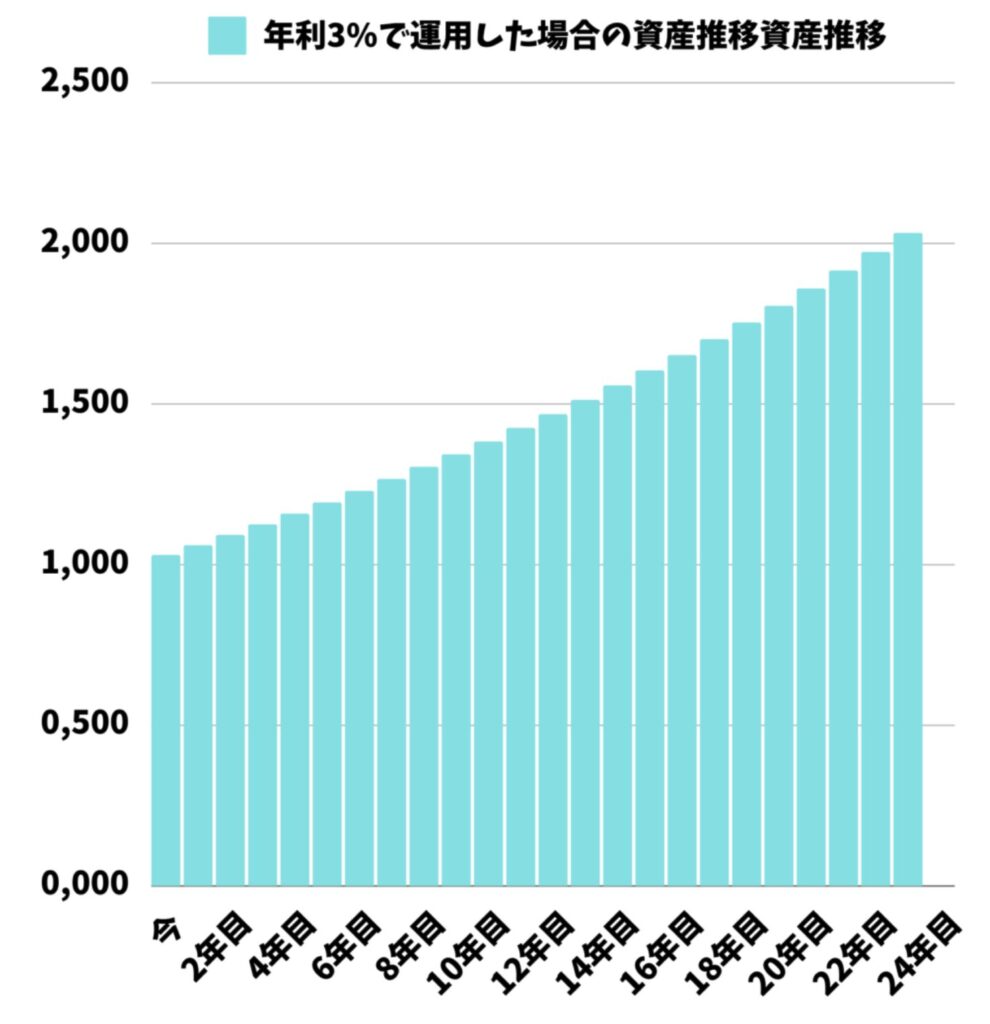

長期的に3%のリターンで複利で運用したとしても倍にするのに24年かかります。

その間に物価が上昇することを考えると実質リターンは殆ど見込むことができませんね。

長期投資で複利の力を実感するためには最低でも年率10%以上のリターンを求めたいところです。

とはいえ、外貨建てMMFへの投資を検討している方は元本の安全性を求めている方が多いかと思います、

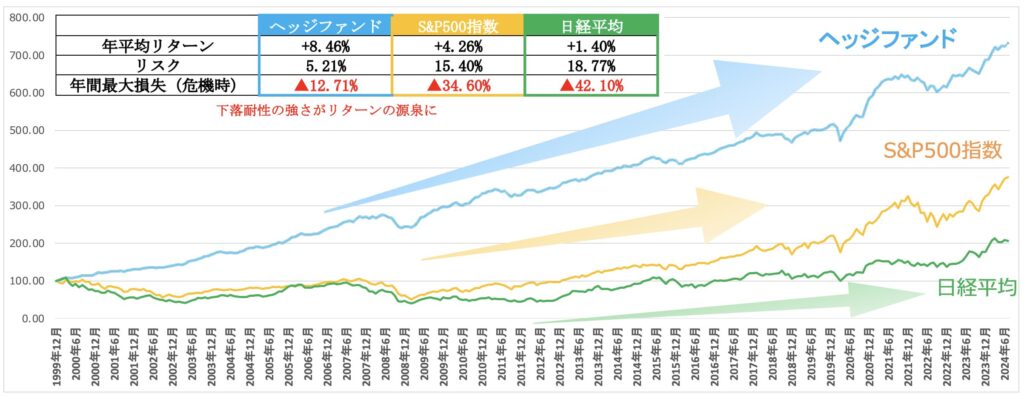

そのような方におすすめなのがヘッジファンドという選択肢です。

ヘッジファンドは以下の通り下落を回避しながら高いリターンを叩き出しています。

以下では筆者が実際に投資している年率20%近いリターンが狙えるファンドについてまとめていますので参考にしていただければと思います。