資産運用は長期分散運用が重要であるという掛け声のもと、バランス型ファンドへ投資をしている方や既に投資をしている方も多いのではないでしょうか?

そのような方が投資をしている代表的なファンドとして「eMAXIS Slimバランス(8資産均等)」が挙げられるかと思います。

しかし、筆者としてはインフレが断続的に発生する時代においてバランスファンドは必ずしもよい選択肢ではないと考えています。

本日は「eMAXIS Slimバランス(8資産均等)」がどのような投信なのかをお伝えした上で弱点についてもお伝えしていきたいと思います。

Contents

eMAXIS Slimバランス(8資産均等)はどのような投資信託なのか?

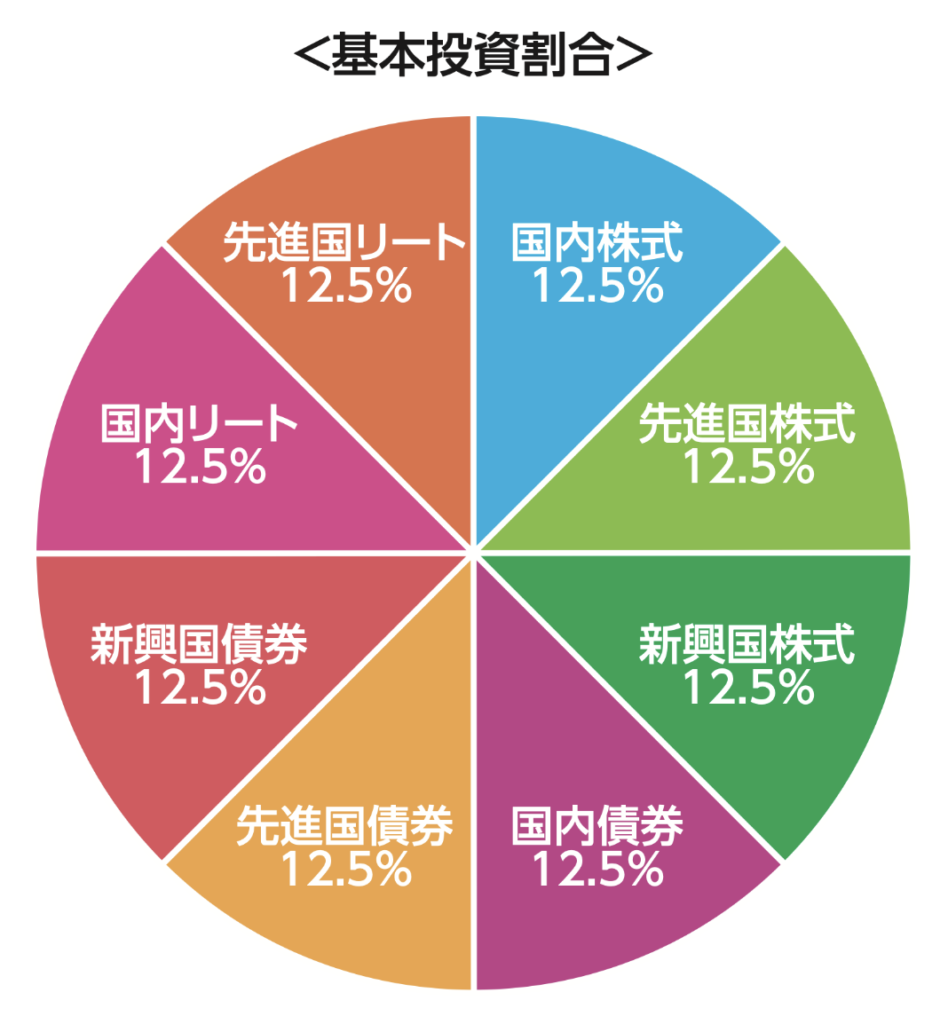

「eMAXIS Slimバランス(8資産均等)」は名前のとおり以下の8つの資産を12.5%ずつ組み入れるポートフォリオで運用を行っています。

| 資産クラス | 対象インデックス | 比率 |

| 国内株式 | TOPIX | 12.5% |

| 先進国株式 | MSCIコクサイ・インデックス | 12.5% |

| 新興国株式 | MSCIエマージング・マーケット・インデックス | 12.5% |

| 国内債券 | NOMURA-BPI総合 | 12.5% |

| 先進国債券 | FTSE世界国債インデックス(除く日本) | 12.5% |

| 新興国債券 | JPモルガンGBI-EMグローバル・ダイバーシファイド | 12.5% |

| 国内リート | 東証REIT指数 | 12.5% |

| 先進国リート | S&P先進国REITインデックス | 12.5% |

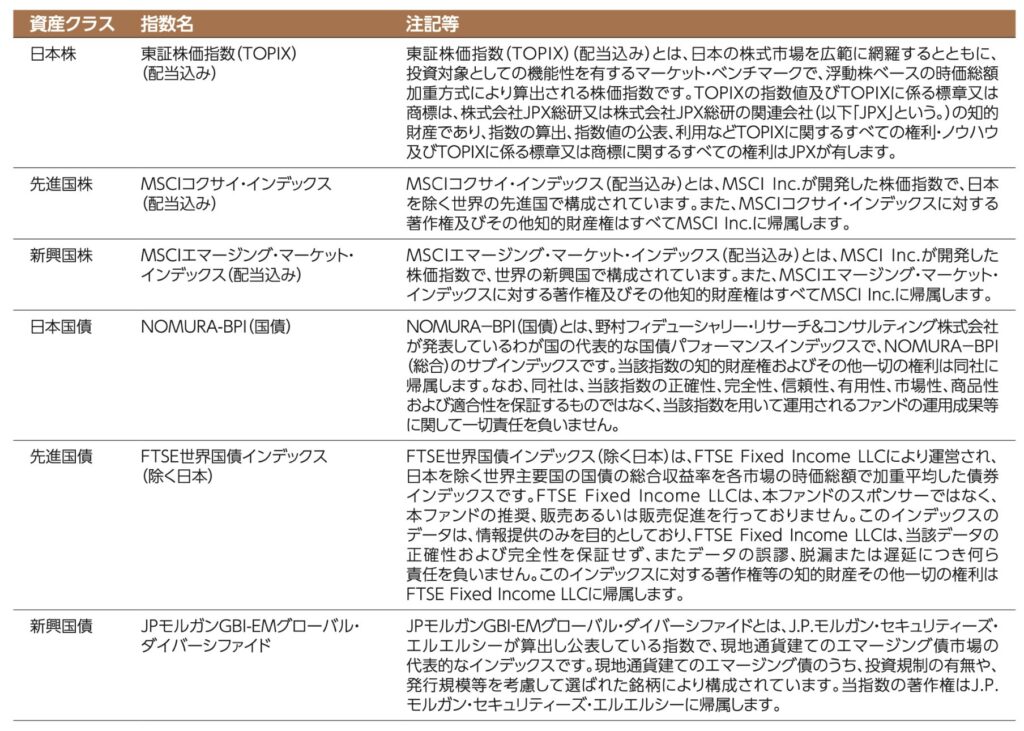

それぞれの対象インデックスがどのような指数なのかを知りたい方は以下の説明を参考にしていただければと思います。

原則として為替ヘッジを行わないので為替リスクを負うことになります。つまり、円安になれば評価額は上昇しますし、円高になれば評価額は下落します。

時間が経過すると上昇する資産や下落する資産がでてきて各資産の構成比率が12.5%から乖離していきます。

そのため、「eMAXIS Slimバランス(8資産均等)」は定期的にポートフォリオのリバランスを行い基本構成比率を維持するように努めています。

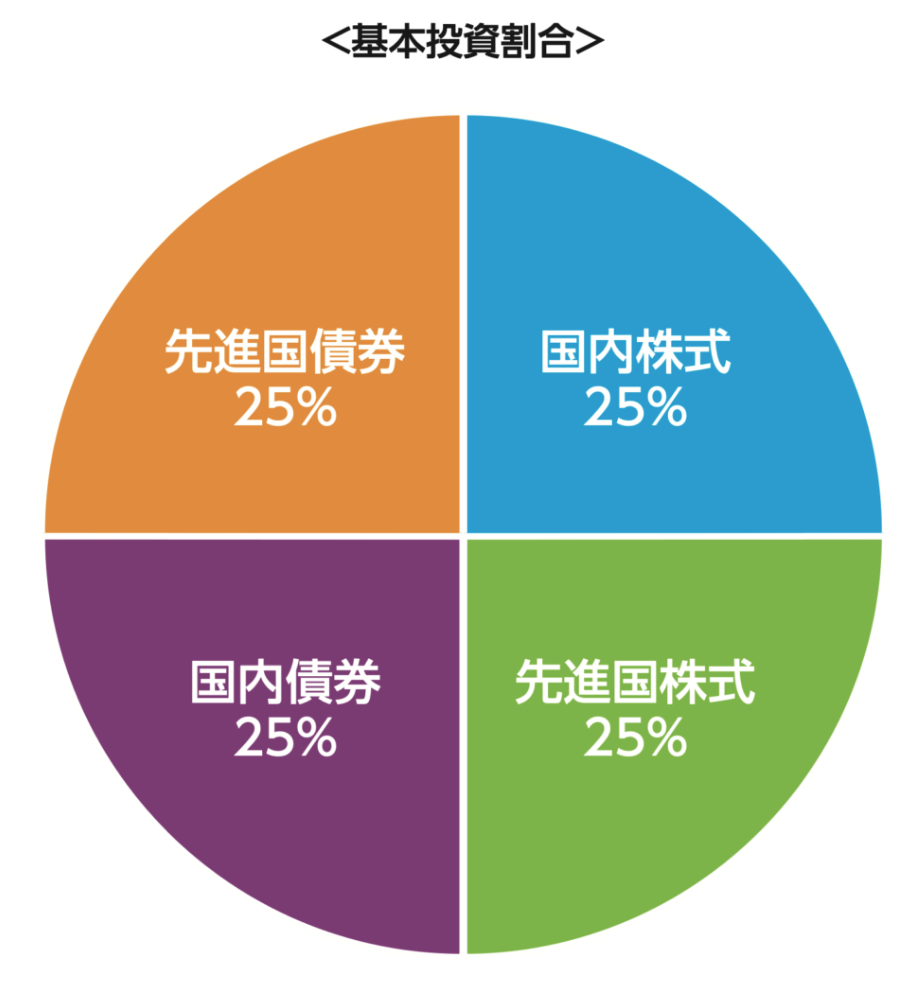

eMAXISバランス(4資産均等)とは?8資産均等と比較!

同じくバランスファンドとして有名なものにeMAXIS Slimバランス(4資産均等)が挙げられます。

eMAXISバランス(4資産均等)のポートフォリオは以下となります。

| 資産クラス | 4資産均等 | 8資産均等 |

| 国内株式 | 25% | 12.5% |

| 先進国株式 | 25% | 12.5% |

| 新興国株式 | - | 12.5% |

| 国内債券 | 25% | 12.5% |

| 先進国債券 | 25% | 12.5% |

| 新興国債券 | - | 12.5% |

| 国内リート | - | 12.5% |

| 先進国リート | ^ | 12.5% |

肝心なリターンの比較も見ていきましょう。ほとんどリターンは変わりません。

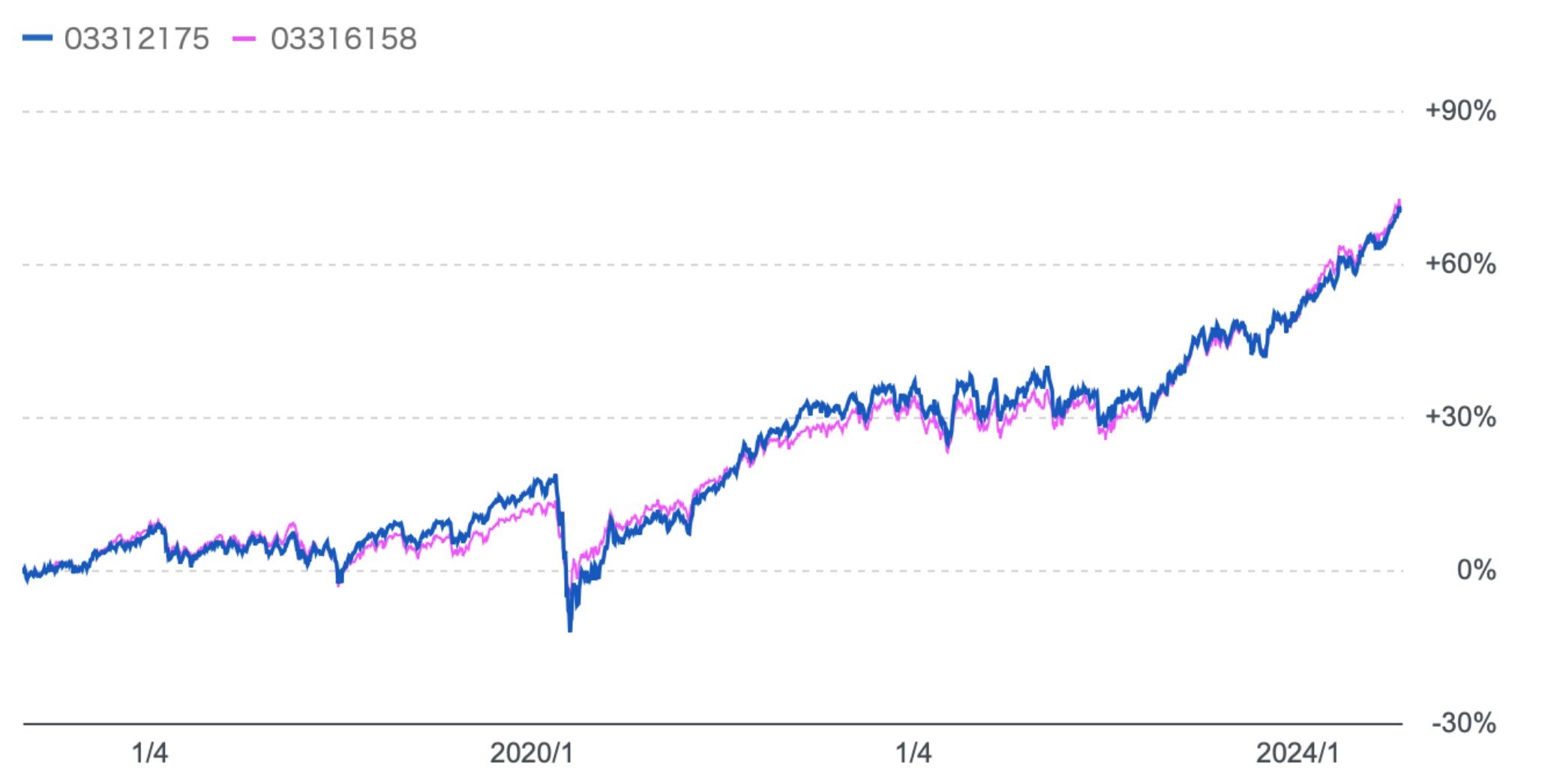

eMAXIS Slimバランス(8資産均等)とeMAXISバランス(4資産均等)の比較

ただ、8資産均等はSlim型が存在するのに、4資産均等型はSlim型が存在しません。そのため、8資産均等型の方が多少ではありますが経済合理的な選択になります。

| 信託手数料 | |

| eMAXIS Slimバランス(8資産均等) | 年率0.143% |

| eMAXISバランス(4資産均等) | 年率0.55% |

eMAXIS Slimバランス(8資産均等)のメリット

ではeMAXIS Slimバランス(8資産均等)のメリットについてまずはお伝えしていきます。

自動的に利益確定と割安資産の購入ができる

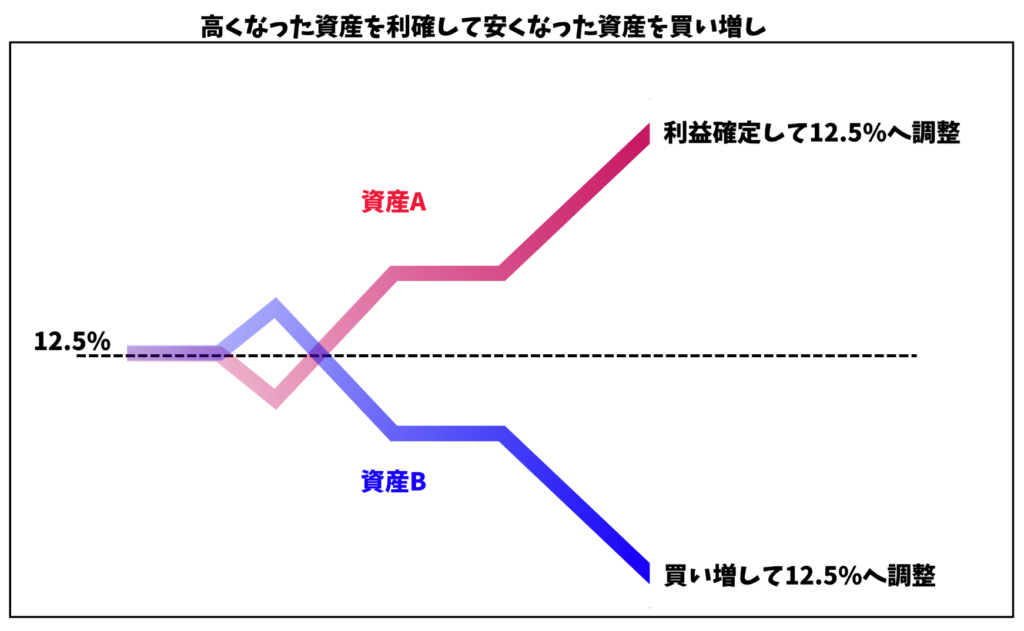

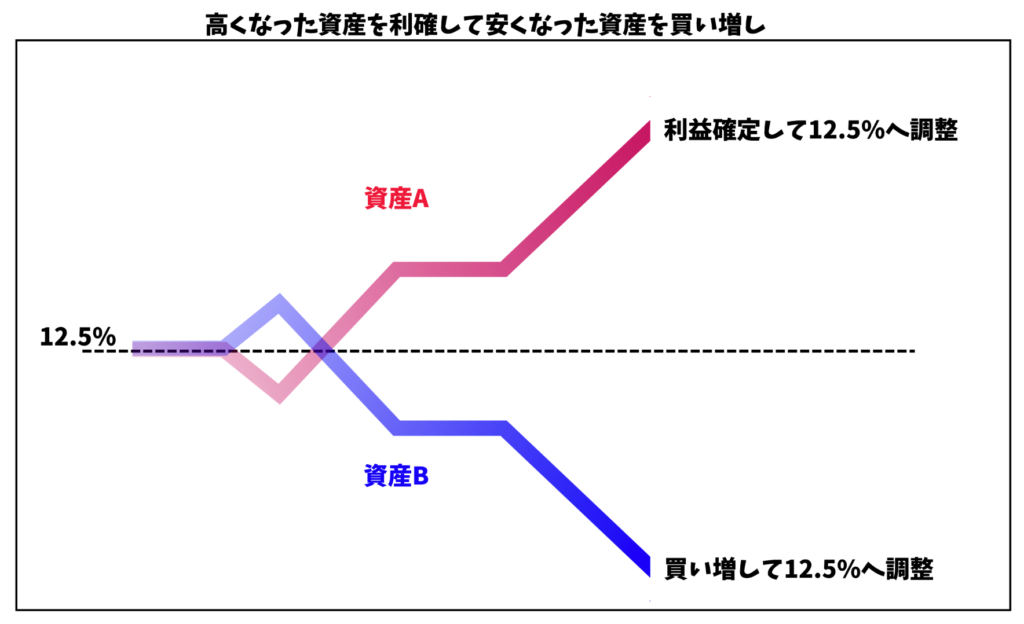

さきほどお伝えしたように、時間の経過とともに基本ポートフォリオからは乖離していきます。

そのため、相対的に上がった資産は利益確定を行い、相対的に下がった資産は買い増しを行いポートフォリオの調整を行っています。

相対的にという言葉を付言した理由について解説します。例えば現在価格が100の資産Aと資産Bがあるとします。

資産Aが150になる一方、資産Bが120になるとすると両方とも上昇していますが相対的に資産Aの構成比率が高くなります。

このような状況では資産Aを利益確定して、資産Bを買い増しする必要がでてくるのです。

つまり自動的に相対的に高くなった資産の利益確定と安くなった資産の買い増しを行うことができているということですね。

ただ、この点については諸刃の剣となります。(後述)

国際分散投資を簡単に実行することができる

バランス型ファンドに投資をしている方の動機は国際分散投資の実行ですね。

8資産均等に投資をすることで、日本国内外の「株式」「債券」「不動産」に分散投資を行うことができます。

ただ、分散投資はそれぞれの資産が異なる動きをするからこそ、互いが補完しあい値動きの安定性を高めることができます。

8資産に分散しているといえども基本的にはグローバル化に伴って全世界的に株式やリートは同じような動きをします。

実際に意味のある分散ができているかどうかは微妙な状態となっています。

eMAXIS Slimバランス(8資産均等)のデメリット!ダメな理由とは?

ではデメリットについてもお伝えしていきます。

高いリターンを期待できる資産を利確してしまう

リバランスにより相対的に高くなった資産を利確して、安くなった資産を買い増しするのは一見すると素晴らしいことのように思えます。

しかし、相対的に高くなった資産が今後も相対的に上昇をつづけ、相対的に低くなった資産が今後も相対的に下落をつづける場合は必ずしもリバランスは魅力的とは限りません。

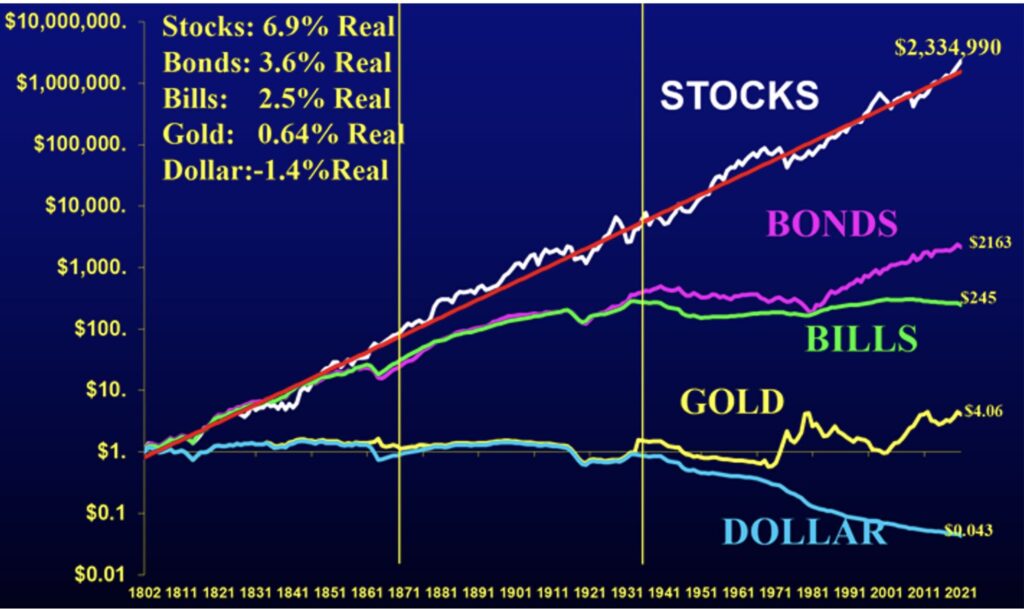

例えば以下は1800年からの米国の株式と債券と金の価格推移です。超長期でみると株式が圧倒的なパフォーマンスを上げているのがわかりますね。

上昇する資産は放置をしておいたほうが元本が大きくなりリターンを引き上げてくれます。利確をすることでパフォーマンスを押し下げてしまうのです。

また利確をしてしまうことでファンド側で自動的に税金の支払いも発生するので複利効果を毀損することになります。

高インフレ局面では「株式」「債券」に分散投資をしても被弾をする

バランスファンドに投資をする人は主に株式と債券の逆相関を期待して投資をしていることと思います。

1980年代から2010年代までは株式と債券は逆相関の傾向が強く、株式が下落する局面では金利が低下して(=債券が上昇して)クッションの役割を果たしていましたからね。

しかし、2022年以降は高インフレの時代が到来しました。高インフレ時代では金利を上昇させなければいけません。つまり債券価格が下落します。

金利上昇によって企業のバリュエーションが低下して株価は下落してしまいます。

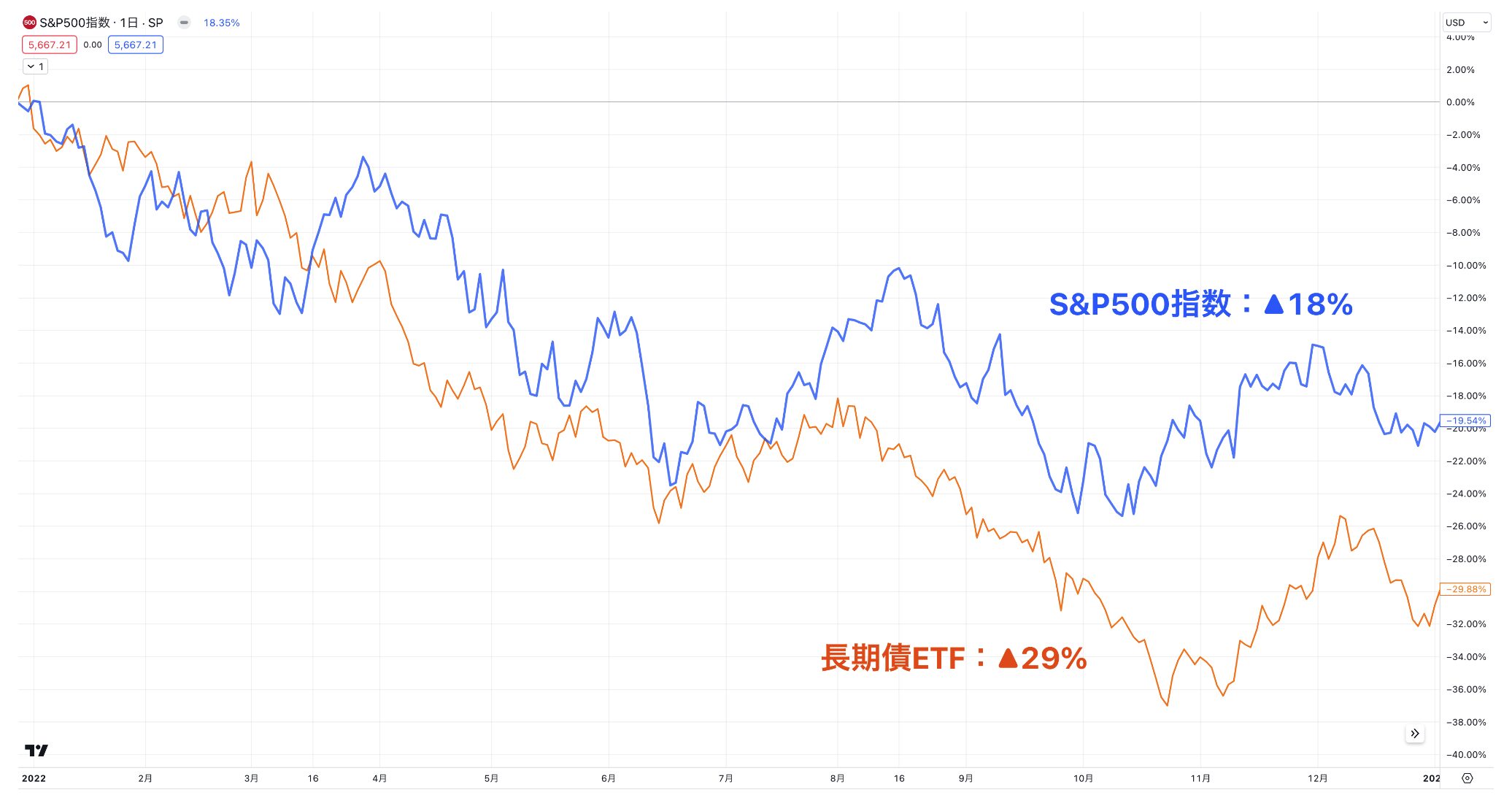

実際、インフレが発生した2022年度は以下のとおりS&P500指数とTLT(長期債ETF)の価格は大きく下落していきました。

そして、2024年後半から2025年にインフレ再燃の足音が聞こえてきています。

エネルギー価格は底打ちの様相を呈していますし、トランプ氏が大統領に就任すると金融政策も財政政策も緩和的になる公算が高いからです。

2022年よりも激しいインフレが発生する可能性が高くなっており、株式と債券に分散投資をしていても報われないという状況となってきています。

為替リスクを負っている

2022年に株式も債券も下落する中において、8資産均等も4資産均等も横ばいで耐えていました。

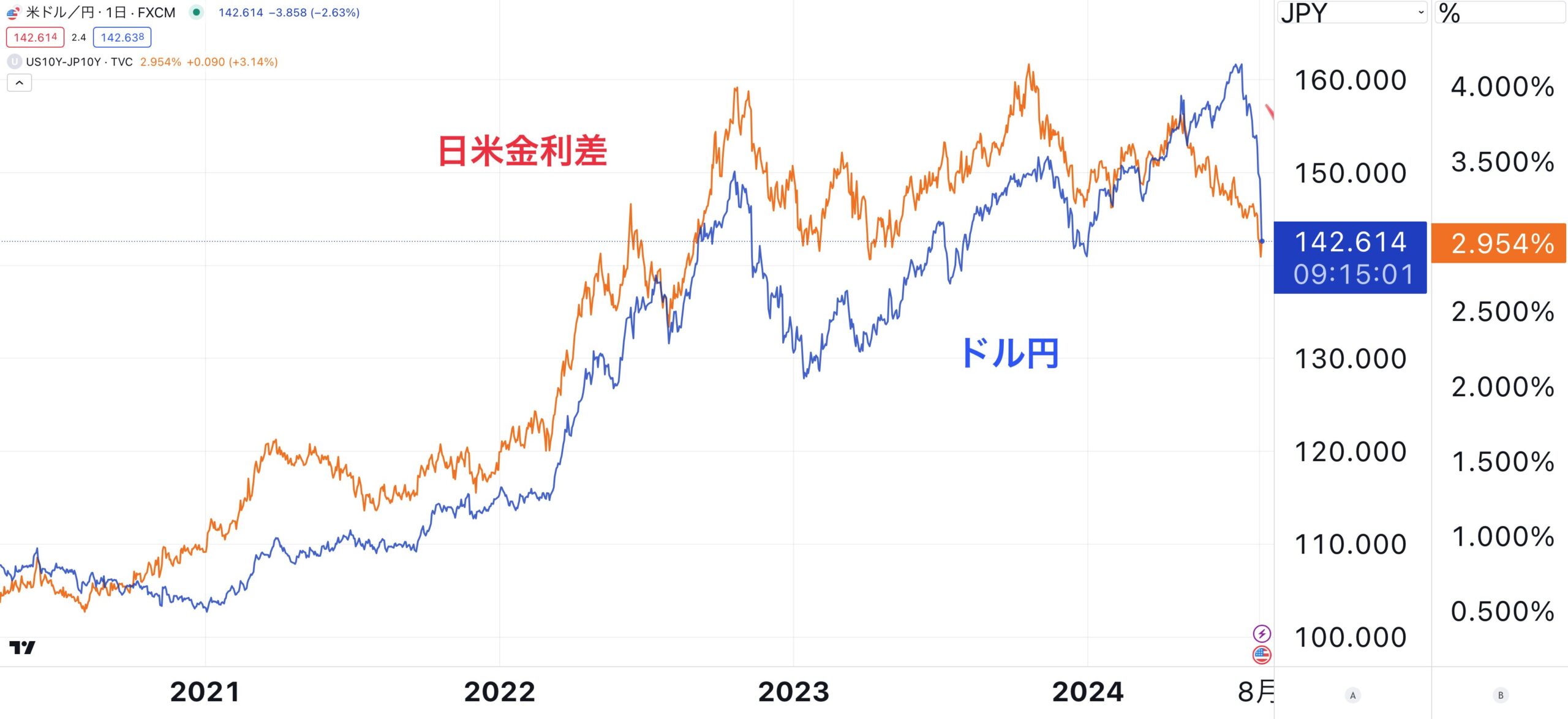

これは単に円安が進んだからに他なりません。ドル円は110円から150円まで進行しましたからね。2024年中盤では160円近辺となっています。

eMAXIS Slimバランス(8資産均等)とeMAXISバランス(4資産均等)の比較

これは逆にいうと円高に逆回転が始まると大きくリターンが毀損することを意味します。

今まで日米金利差に連動する形でドル円は上昇してきましたが、直近は米国の不景気を織り込んで金利が低下してきています。

ここからしばらくは円高調整を意識した方がよい局面にうつってきているのです。

ドル円は日米金利差に連動

本当の意味で長期分散投資を行う方法とは?

今までお伝えしてきたとおり、株式と債券に投資をしていてもポートフォリオの安定性は上昇しません。

分散投資の対象として近年注目を集めているのがオルタナティブ投資です。

オルタナティブ投資というのは、株式や債券などとは異なる動きをする資産のことを指します。

具体的には以下の4つが挙げられます。

| PEファンド | 未公開企業に投資をしてバリューアップをして上場または売却を目指す |

| ヘッジファンド | いかなる局面でもプラスのリターン獲得を狙うファンド |

| 不動産 | リートではなく情報の非対称性を活用してキャピタルゲインの積み上げを狙う投資 |

| 商品 | 金や原油など |

以前からハーバード大学やイェール大学のような米国の一流大学の基金はオルタナティブ資産を70%近く組み入れていました。

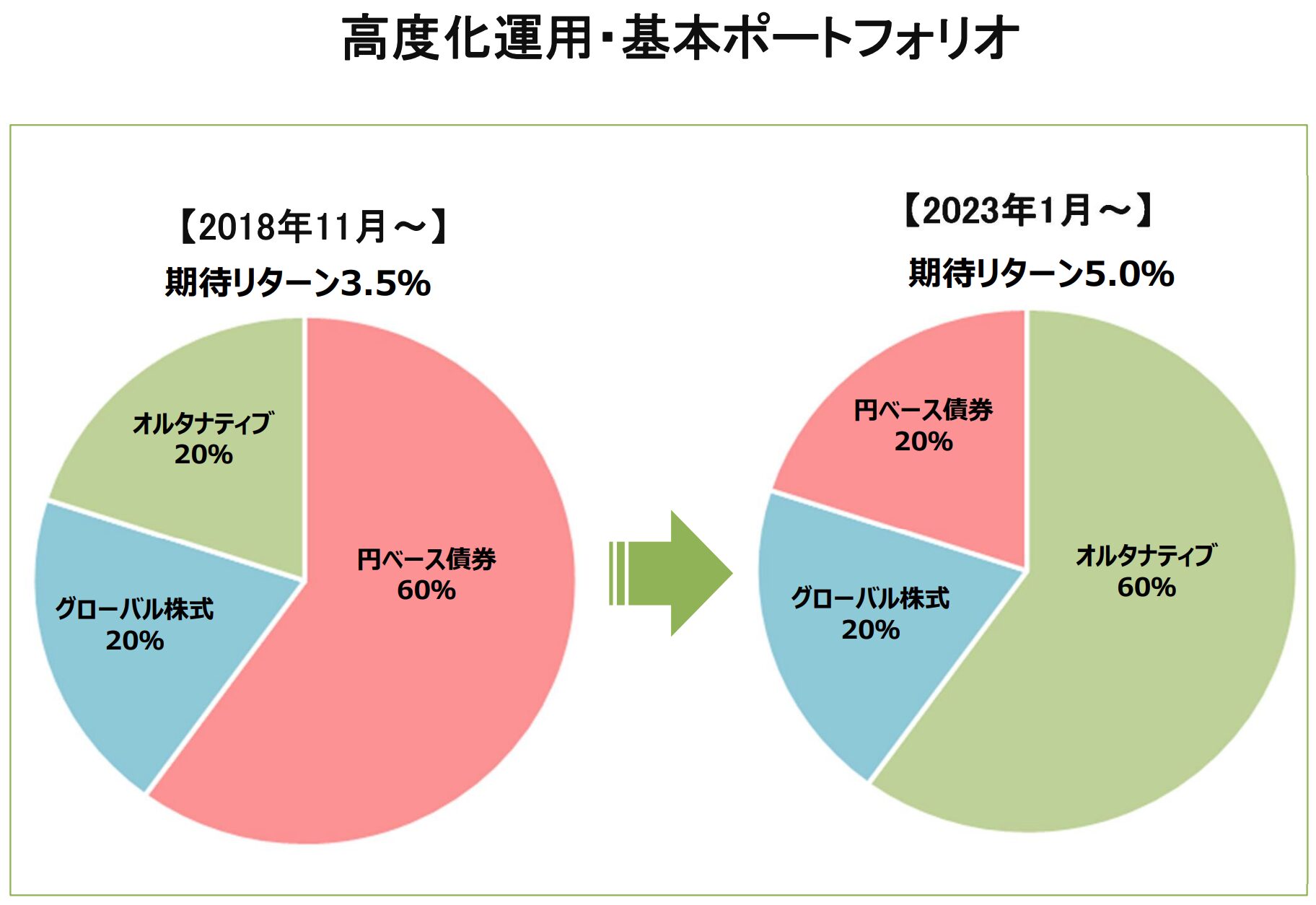

最近、東京大学でもポートフォリオの組み替えをおこなっており、従来円ベースの債券を60%組み入れていたポジションを、まるまるオルタナティブ資産に組み替えたと発表しています。

東京大学基金のポートフォリオの変遷

ポートフォリオにオルタナティブ資産を組み入れる流れが主流になってきているといえるでしょう。

その中で日本人の個人投資家も投資できる対象としてヘッジファンドがあります。

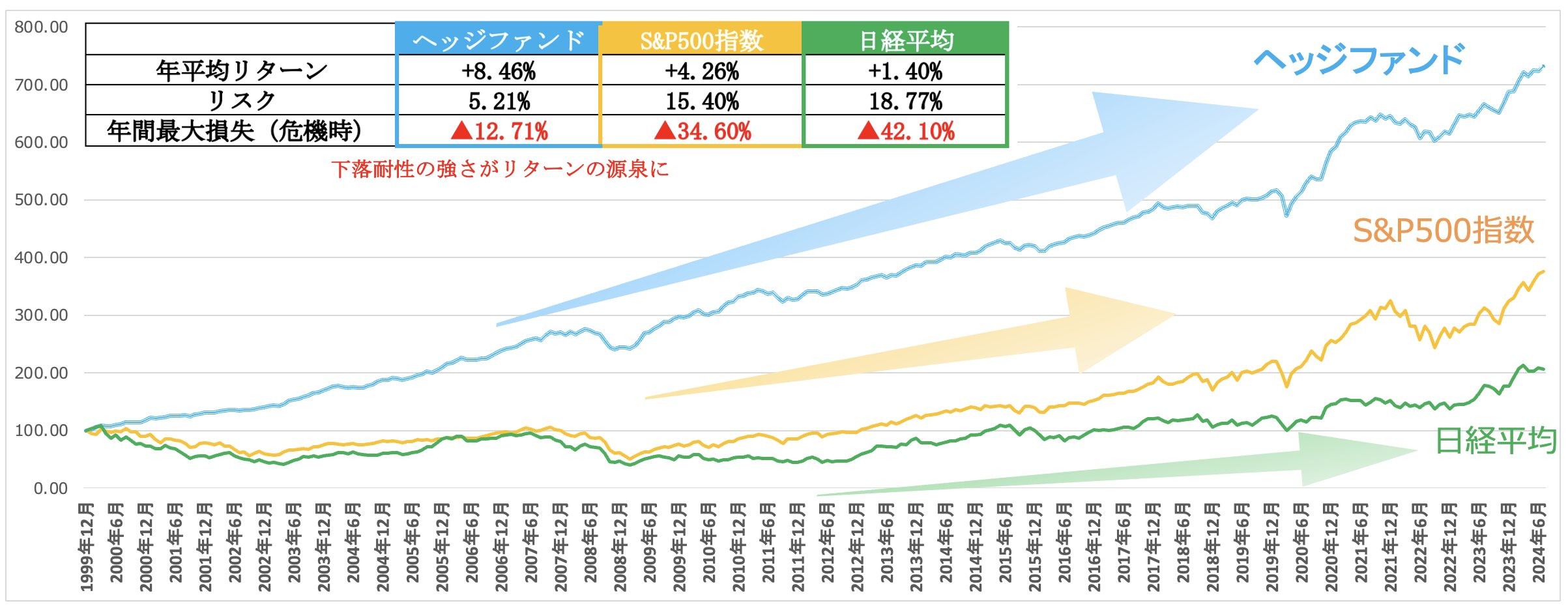

ヘッジファンドはITバブル崩壊やリーマンショックを回避しながら株価指数よりも高いリターンを積み上げていっています。

筆者も年率20%を積み上げる不動産型のヘッジファンドに投資を行い市場環境に関係なく資産を増大させ30代で資産2億円を達成しています。

以下でまとめていますので参考にしていただければと思います。

まとめ

今回のポイントをまとめると以下となります。

ポイント

- 8資産均等は世界の株式、債券、リートに分散投資を行なっている

- 株式と債券に分散投資を行なっている4資産均等とリターンはほぼ同じ

- 自動的にリバランスを行ってくれるのは魅力な反面、長期的な複利リターンを毀損している

- グローバルな資産に投資をしているので為替リスクを負っている

- 株式と債券を組み合わせても資産分散の効果が得られる時代ではなくなってきている

- オルタナティブ資産を組み入れる必要性が増している