近年人気を博している「ファンドラップ」。(人気を博していることがとても問題なのですが)

ファンドラップとは証券会社が個人の投資家の代わりに運用を行うというサービスです。

証券会社が個々人のライフプランや目指したい運用リターンに合わせて投資計画をアレンジしてくれるため人気を博しています。

今回はその中でも大手の証券会社である野村証券が提供している野村ファンドラップについて、少し見ていきたいと思います。

野村證券が提供しているファンドラップなので、素晴らしいリターンなのかと期待したいところです。

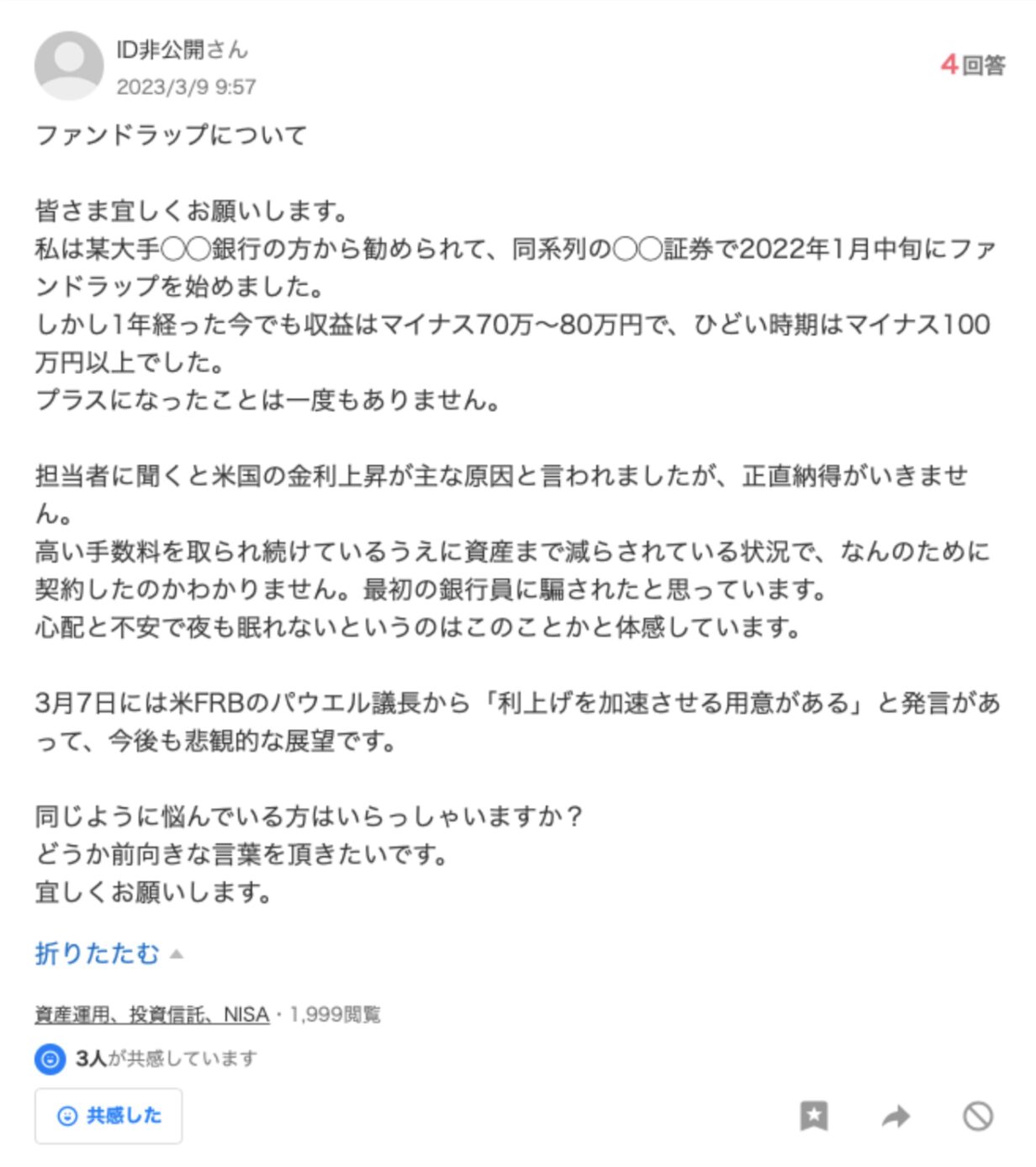

ただ、直近2024年でもYahoo掲示板の方で以下のようなリターンがひどい旨を嘆いている口コミがでてきています。

参照:Yahoo知恵袋

他のファンドラップについても紐解いていますので参考にしていただければと思います。

関連

Contents

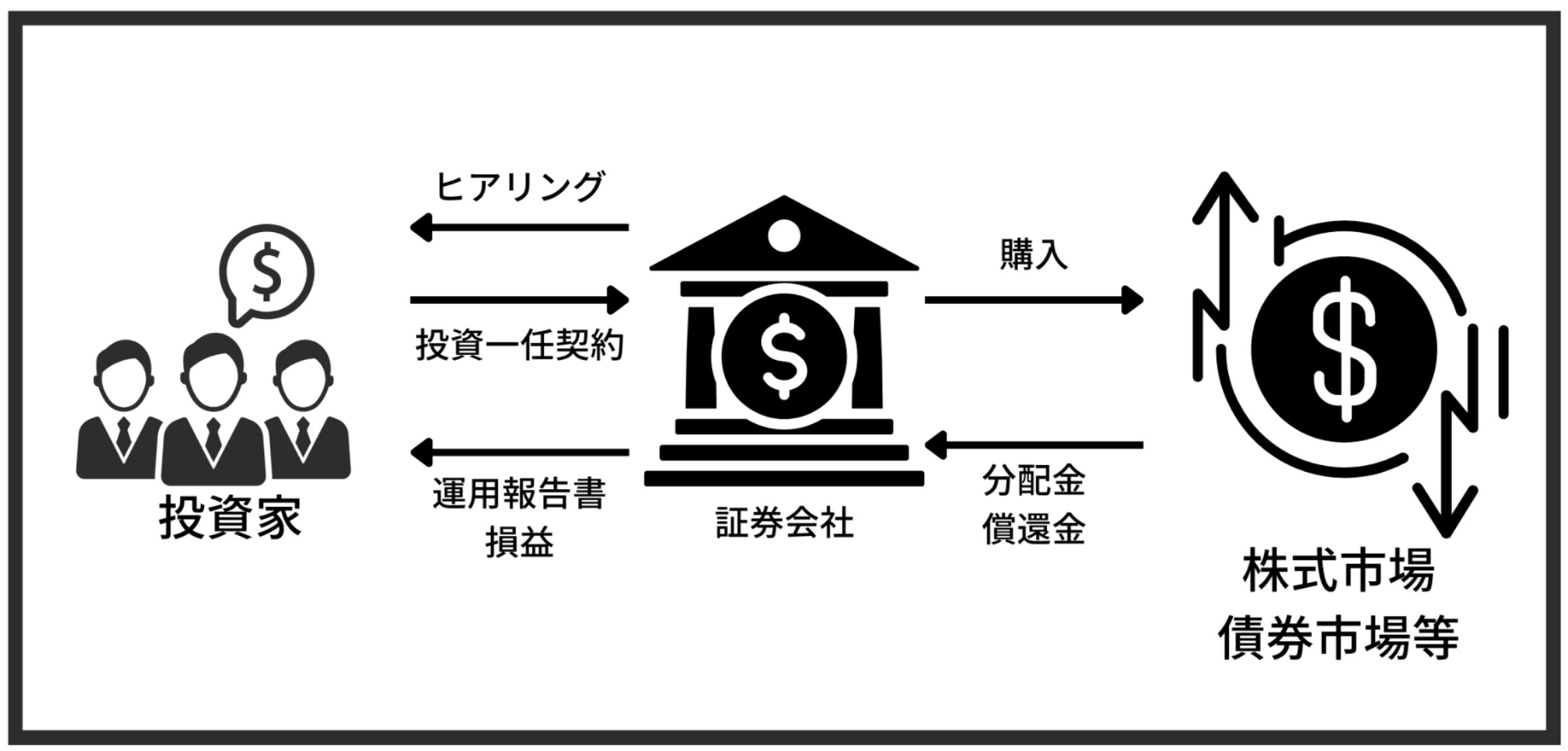

そもそもファンドラップとは?

ファンドラップとは、大手証券会社が提供している資産運用サービスの一つです。投資家と証券会社が投資一任契約を結んで資産運用を任せるというサービスです。

個人投資家(顧客)に担当者がついて、ライフプランに合わせて投資計画を作成し、運用も委託します。

契約金額は大きめに設定されており500万円以上が基本になっています。中にはダイワファンドプレミアムのように3000万円以上のプランもあります。

個人投資家からすれば、大手証券会社が代わりに運用してくれるのである意味丸投げ可能で、忙しいサラリーマンなどであれば助かりますよね。また、相続なども相談可能です。

しかし、その代わりに自分で投資信託などで運用するよりも高い手数料がかかってしまうというデメリットもあります。

資産運用の相談を行うファンドラップフィーと投資する投資信託の信託手数料が二重で発生するためです。

ファンドラップについては詳しくは以下の記事でも解説していますので参考にしてみてください。

野村証券が提供するファンドラップとは

野村ファンドラップ は3つの種類があります。

野村ファンドラップ

一番ベーシックな口座です。2つのプログラムが選択可能になっています。

一つがプレミア・プログラム、もう一つがバリュー・プログラムです。

【プログラム名:プレミア・プログラム】

概要:アクティブ運用で、市場指数を上回る収益を目指す

契約金額:1,000万円から

投資対象資産:

- 国内株式

- 国内債券

- 外国株式

- 外国債券

- REITおよびオルタナティブ

為替ヘッジ:あり/なし/50%

お客様ご自身で選択できるもの:

- 為替ヘッジの有無

- REITおよびオルタナティブの有無

【プログラム名:バリュー・プログラム】概要:コストを抑えたインデックス運用で、世界成長をとらえる契約金額:500万円から

投資対象資産:

- 国内株式

- 国内債券

- 外国株式

- 外国債券

- REIT

為替ヘッジ:あり/なし/50%

お客様ご自身で選択できるもの:

- 為替ヘッジの有無

- REITの有無

- 新興国投資商品の有無

バリュープログラムは500万円からですが、プレミアプログラムは1000万円からと契約金額が大きいですね。

バリュープログラムはインデックス運用、アクティブ運用は市場指数を上回る収益を目指すとあり個人的には少し不安を覚えました。

なぜなら、金融庁が公表している投資信託のインデックス、アクティブ運用の成績は、アクティブがインデックスを大きく下回っているからです。

| 分類 | 5年累積 リターン平均(%) |

5年シャープ レシオ平均 |

| 全ファンド (パッシブ) |

22.6 | 0.4 |

| 全ファンド (アクティブ) |

9.7 | 0.2 |

| 国内株式 (パッシブ) |

40.0 | 0.5 |

| 国内株式 (アクティブ) |

30.9 | 0.4 |

| 先進国株式 (パッシブ) |

37.0 | 0.47 |

| 先進国株式 (アクティブ) |

12.0 | 0.23 |

| 新興国株式 (パッシブ) |

15.2 | 0.24 |

| 新興国株式 (アクティブ) |

12.8 | 0.20 |

| グローバル株式 (パッシブ) |

32.6 | 0.44 |

| グローバル株式 (アクティブ) |

8.2 | 0.17 |

以下、関連した記事を記載していますので参考にして頂ければと思います。

→ アクティブファンドはやめとけ!?インデックス型投信とどっちがおすすめ?成績や手数料を中心に金融庁データをもとに徹底比較!

個人的には、そのようなインデックスに劣後する傾向にあるアクティブ運用をするプレミア・プログラムは少し怖いので、選ぶとすればバリュープログラムにすると思います。

野村ファンドラップのプレミア・プログラムの契約を考えている人は過去5年以上の成績を見て、年利回りどれくらいを達成しているのかを確認した方が良いでしょう。手数料は以下の通りとなっています。

野村ファンドラップの料金とリスク

野村ファンドラップの料金は、投資一任受任料とファンドラップ手数料の合計額となります。投資一任受任料は固定報酬制と実績報酬併用制があり、固定報酬制では最大で運用資産の0.418%(税込み・年率)、実績報酬併用制では最大で運用資産の0.209%(税込み・年率)+運用益の積み上げ額の11.0%(税込み)となります。ファンドラップ手数料は最大で運用資産の1.320%(税込み・年率)となります。このほかに投資信託では運用管理費用(信託報酬)(最大で信託財産の1.35%±0.70%(概算)(税込み・年率))、信託財産留保額(最大で信託財産の0.5%)、その他費用をご負担いただきます。その他費用は運用状況等により変動するため、事前に上限額等を示すことができません。また、投資一任契約に基づく投資信託への投資は、投資信託の基準価額等が変動しますので損失が生じるおそれがあります。詳しくは、お客様向け資料、契約締結前交付書面及び目論見書をよくお読みください。

わかりやすく纏めると以下となります。

- 固定報酬制では最大で運用資産の0.418%(税込み・年率)

- 実績報酬併用制では最大で運用資産の0.209%(税込み・年率)+運用益の積み上げ額の11.0%(税込み)

- ファンドラップ手数料は最大で運用資産の1.320%(税込み・年率)

- 投資信託運用管理費用(信託報酬)(最大で信託財産の1.35%±0.70%(概算)(税込み・年率))、信託財産留保額(最大で信託財産の0.5%)

- その他費用

固定報酬制であれば、運用資産の0.418%(税込み・年率)+1.320%(税込み・年率)+1.35%±0.70%(概算)(税込み・年率))と考えると、

1000万円を運用した場合、約28万円(2.763%)前後がかかる計算になります。(あくまで概算です)

実績報酬併用制では、0.209%(税込み・年率)+1.320%(税込み・年率)+1.35%±0.70%(概算)(税込み・年率))、

1000万円を運用した場合、約25万円(2.554%)前後がかかる計算になります。(あくまで概算で、この上に運用益の積み上げ額の11.0%(税込み)がかかってきます)

その他費用もありますので、実際に店舗に行かないと本当の手数料はわからずですね。

野村SMA(エグゼクティブ・ラップ)

こちらは上記の野村ファンドラップのワンランク上のサービスになります。契約金額はなんと3000万円からです。特徴としては、

お客様と投資計画を共有するためにファイナンシャル・カウンセリングを行います。

リスク許容範囲内で、高い水準のリターンを具体的な投資提案書をご提示いたします。

国内外一流の運用商品を数多くご用意、オープンアーキテクチャー(注)を採用しています。

とされています。オープンアーキテクチャは、野村グループの会社に限定せずに金融商品を選んでいくというものです。以下は手数料についての記載です。

野村SMAの料金とリスク

野村SMAの料金は、投資一任受任料とSMA手数料の合計額となります。投資一任受任料・SMA手数料の料率は資産クラスごとにあらかじめ定められております。投資一任受任料は最大で運用資産の0.110%(税込み・年率)、SMA手数料は最大で運用資産の1.540%(税込み・年率)となります。このほかに投資信託では運用管理費用(信託報酬)(最大で信託財産の4.00%(概算)(税込み・年率))、信託財産留保額(最大で信託財産の0.5%)、その他費用をご負担いただきます。その他費用は運用状況等により変動するため、事前に上限額等を示すことができません。また、投資一任契約に基づく投資信託への投資は、投資信託の基準価額等が変動しますので損失が生じるおそれがあります。詳しくは、お客様向け資料、契約締結前交付書面及び目論見書をよくお読みください。(また、投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とするため、当該資産の市場における取引価格の変動や為替の変動等により基準価額が変動します。従って損失が生じるおそれがあります。投資信託は、個別の投資信託ごとに、ご負担いただく手数料等の費用やリスクの内容や性質が異なります。また、上記記載の手数料等の費用の最大値は今後変更される場合がありますので、ご投資にあたっては、目論見書や契約締結前交付書面をよくお読みください。)

なお、上記の投資一任受任料、SMA手数料等は、あくまで最大の料率を表示しておりますので、お客様のご負担になる実際の料率に関しましては、お客様が採用されるプランに係る投資提案書等をご参照ください。

わかりやすく纏めると以下となります。

- 投資一任受任料は最大で運用資産の0.110%(税込み・年率)

- SMA手数料は最大で運用資産の1.540%(税込み・年率)

- 投資信託では運用管理費用(信託報酬)(最大で信託財産の4.00%(概算)(税込み・年率))

- 信託財産留保額(最大で信託財産の0.5%)

- その他費用

0.110%+1.540%+4.00%=5.65%(概算)がかかり、3000万円を預けると169.5万円(年)ほどかかりそうです。

その他費用もありますし、あくまで概算にはなりますが、高額ですよね。

そもそも運用リターンを5.65%以上出さなければマイナスで推移してしまいます。

上記で金融庁が公表している5年累計の投資信託のアクティブ型、インデックス型の年利回りはアクティブ型1.84%、インデックス型は4.15%です。

かなりの成績を残す必要があることを意味しています。

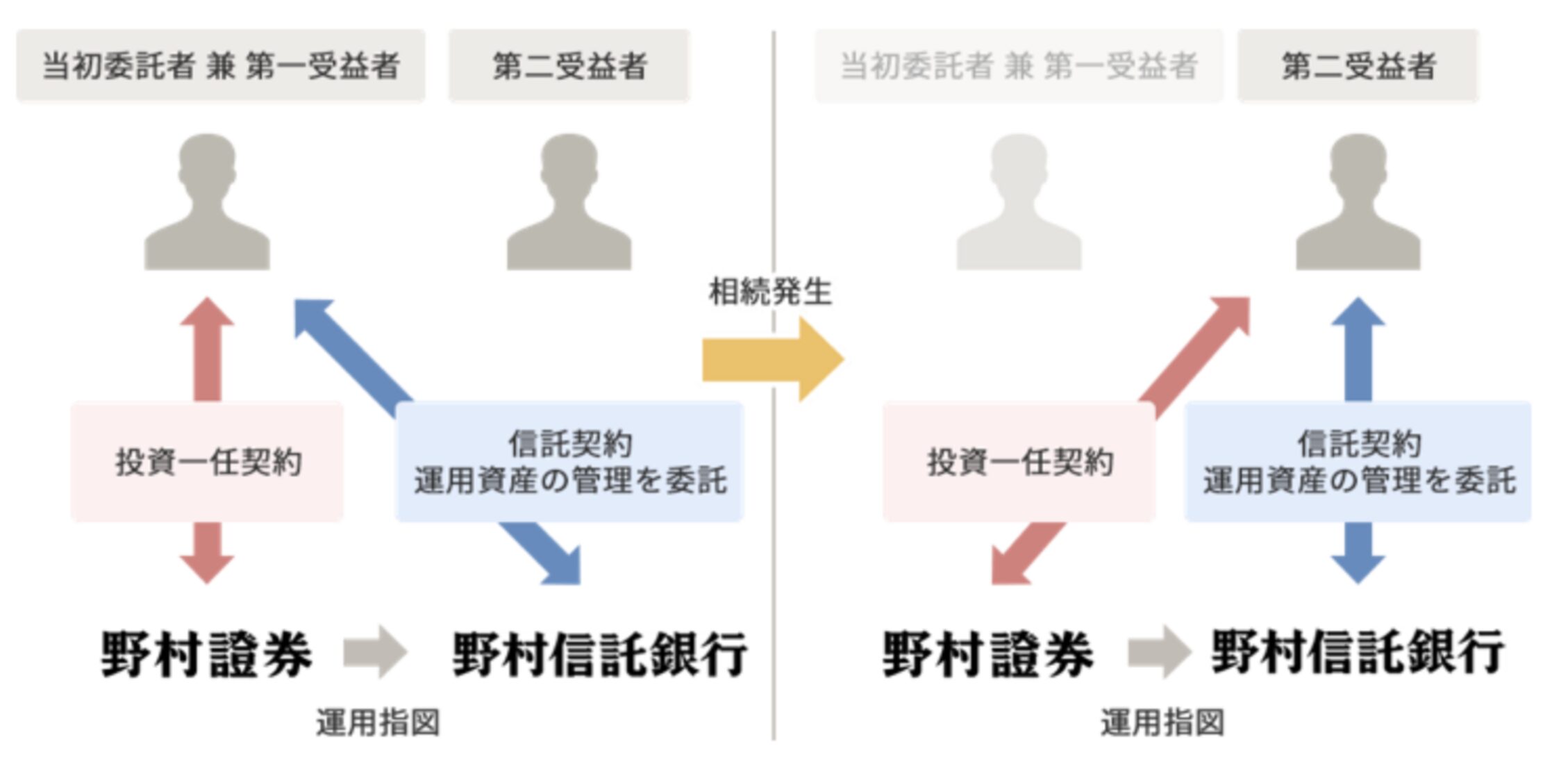

ラップ信託

ラップ信託は上記の野村SMAで運用し、相続人に引き継いで運用を行うサービスですね。

相続をスムーズに行うサービスになります。

ラップ信託のしくみ

相続のソリューション提供が野村SMAに加わったと考えればOKです。

野村ファンドラップの運用(実績)

最新の運用リターン

基本的にラップ口座は個人投資家の意向に従い投資計画を作成し運用していくスタンスですので、なかなか運用成績というと公表するのは難しいでしょう。

ただ、お上たる金融庁から2022年末までの成績が公表されています。以下は2022年末までの各ファンドラップのリターンとシャープレシオです。

| 過去3年(2020-2022年末) | 過去5年(2018-2022年末) | |||

| シャープレシオ | 年率リターン | シャープレシオ | 年率リターン | |

| 楽ラップ | 0.16 | 1.50 | 0.23 | 2.00 |

| ダイアファンドラップ | 0.26 | 2.40 | 0.22 | 1.80 |

| 三井住友信託ファンドラップ (SMA) | 0.24 | 2.10 | 0.20 | 1.60 |

| 野村SMA (エグゼクティブラップ゚) | 0.14 | 1.20 | 0.17 | 1.20 |

| 水戸ファンドラップ | 0.30 | 2.50 | 0.17 | 1.20 |

| いちよしファンドラップ | 0.22 | 2.10 | 0.16 | 1.50 |

| SMBCファンドラプ | 0.21 | 1.70 | 0.14 | 1.00 |

| アイザワファンドラップ | 0.15 | 1.40 | 0.14 | 1.10 |

| 日興ファンドラップ | 0.24 | 2.30 | 0.13 | 1.10 |

| ダイワファンドラッププレミアム | 0.12 | 1.10 | 0.12 | 1.00 |

| 野村ファンドラップ | 0.12 | 1.10 | 0.12 | 0.90 |

| Mizuho Fund Wrap | 0.07 | 0.60 | 0.12 | 0.90 |

| みずほファンドラップ | 0.10 | 0.80 | 0.10 | 0.70 |

| ウェルススクエアファンドラップ | 0.06 | 0.40 | 0.09 | 0.50 |

| りそなファンドラップ | ▲ 0.37 | ▲ 2.2 | ▲ 0.18 | ▲ 0.9 |

| 東海東京ファンドラップ | ▲ 0.83 | ▲ 4.6 | ▲ 0.49 | ▲ 2.4 |

| ダイワSMA | ▲ 0.34 | ▲ 2.7 | ▲ 0.52 | ▲ 3.7 |

| MUFGファンドラップ | ▲ 0.68 | ▲ 3.3 | ▲ 0.57 | ▲ 2.3 |

過去5年で野村SMA (エグゼクティブラップ゚)の年率リターンが1.80%、野村ファンドラップが0.90%となっています。シンプルに厳しいですよね。過去5年といえば、2018年、2020年、2021年と3/5年はバブル相場でしたので、年率2%の楽ラップがトップであることに言葉がありません。

<参考>過去に公表された運用リターン

2017年から2021年末の手数料控除後のリターンは野村SMAで年率4.0%、野村ファンドラップ で年率4.3%となっています。

2022年以降の株式市場暴落、債券市場暴落のダブルパンチを食らっていることが上記の表でわかりますね。

| 平均信託報酬 残高荷重平均(%) |

ファンドラップフィー | 過去5年 | ||

| シャープレシオ | リターン | |||

| Mizuho Fund Wrap | 0.60 | 0.7700 | 0.79 | 5.0 |

| 野村SMA | 0.78 | 1.0450 | 0.70 | 4.0 |

| 野村ファンドラップ | 0.68 | 1.1605 | 0.69 | 4.3 |

| ダイワファンドラップ | 1.13 | 1.5400 | 0.66 | 4.7 |

| SMBCファンドラップ | 0.74 | 1.4850 | 0.63 | 4.1 |

| ウエルス・スクエア ファンドラップ | 0.60 | 1.3750 | 0.60 | 2.7 |

| 日興ファンドラップ | 1.3200 | 0.54 | 4.1 | |

| 水戸ファンドラップ | 0.37 | 2.2000 | 0.52 | 3.1 |

| みずほファンドラップ | 0.24 | 1.6500 | 0.49 | 3.2 |

| 三井住友信託ファンドラップ | 1.13 | 1.6500 | 0.48 | 3.3 |

| いちよしファンドラップ | 1.43 | 2.0240 | 0.46 | 4.0 |

| ダイワSMA | 0.61 | 2.2000 | 0.32 | 2.2 |

| MUFGファンドラップ | 0.33 | 1.5400 | 0.30 | 0.9 |

| 東海東京ファンドラップ | 0.35 | 1.6500 | 0.20 | 0.6 |

2022年前の運用は及第点といったところですが、2017年から2021年は相場が非常に堅調でした。

2017年から2021年の全世界株式は60ドルから100ドルに1.7倍となっています。

2017年から2021年の全世界株式のチャート

この環境下での4%から5%のリターンというのは決して高くない結果と言えるでしょう。

そして2022年以降株式とともに債券も下落しています。基本的にファンドラップは債券と株式の中心となっているので前の項目でお伝えした通り大きく下落しました。

特に、債券に関しては2024年7月末時点でも大きく下落しており、本格的に安定商品という地位が崩れております。

昨年は米国では債券による投資で地銀が破綻し話題になっていましたね。

5月1日、米国のカリフォルニア州金融当局より、地方銀行のファースト・リパブリック銀行が経営破綻し、JPモルガン・チェース銀行が(救済)買収する旨が公表されました。資産総額は2,291億ドルで、2008年のリーマンショック時に破綻したワシントン・ミューチュアル銀行の4,244億ドルに次ぐ米国史上2番目の銀行破綻となったもようです。

ごく簡単に言えば、銀行の経営破綻は、①融資利息などの運用収益が預金利息などの調達費用を下回る“逆鞘(ぎゃくざや)”状態となって体力をむしばむ、②預金流出が続くなかで払戻し希望者全員に支払う資金が銀行になくなる“資金ショート”状態となる、③保有する債権の不良化や資産価値の下落によって債務超過などに陥る、うちのいずれかもしくは組合せによってもたらされます。図表1の米銀破綻にはおのおの個別実情が内包されていますが、共通する誘発要因には③が挙げられ、それが②を招いたとも言えます。

更に2017年以前の結果についても公表されているものがありましたので共有いたします。

リサーチ会社がヒヤリングした結果は以下の通りとなっています。リスクは普通で設定し、ネットリターンは4.688%です。

手数料は投資一任手数料以外にも上記で記載したようにかかってきますので、その点は頭に入れておきましょう。

| 順位 | サービス名 | ネットリターン ① (②-③) |

過去の運用実績② | 投資一任手数料③ |

|---|---|---|---|---|

| 1 | SMBCファンドラップ | 8.068% | 年率 9.58% | 1.512% |

| 2 | 三井住友信託ファンドラップ | 4.688% | 年率 6.20% | 1.512% |

| 3 | 野村ファンドラップ | 4.569% | 年率 5.93% | 1.361% |

| 4 | ダイワファンドラップ | 2.855% | 年率 4.367% | 1.512% |

| 5 | 日興ファンドラップ | -2.176% | 年率 -0.88% | 1.296% |

| 6 | みずほファンドラップ | -3.440% | 年率 -1.82% | 1.620% |

| – | 三菱UFJ信託ファンドラップ | – | 運用期間が 1年未満の為除外 |

1.512% |

| – | 野村エグゼクティブラップ | – | オーダーメイドの為非公表 | 1.620% |

| – | 三井住友信託SMA | – | オーダーメイドの為非公表 | 1.728% |

| – | ダイワSMA | – | オーダーメイドの為非公表 | 最低投資額 が1億円以上の ため除外 |

「ネットリターン①」について:「過去の運用実績(年率換算)」-「投資一任手数料」で計算

「過去の運用実績②」について:公表されている中で最も運用期間が長いものを利用、ポートフォリオが複数存在する場合はミドルリスクのものを利用。また、運用実績は各社へのヒアリング調査によるもので、実態の数値と異なる可能性がございます。

「投資一任手数料③」について:投資額を1,000万円~5,000万円とした際の最も高い料率で計算。小数点以下4桁を四捨五入。野村ファンドラップはリスク水準によって手数料水準が変動になるため、リスク水準を普通として算出しています。

ファンドラップ以外の選択肢も検討しよう

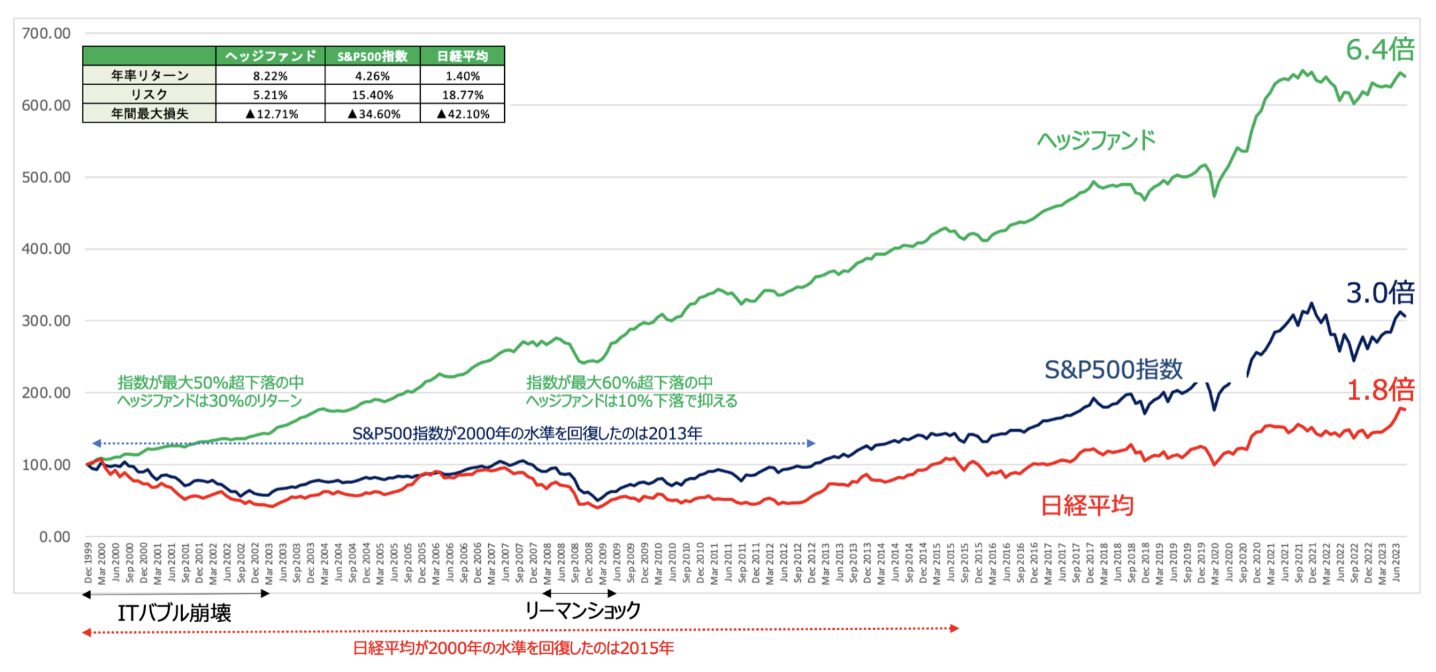

ただ、大切な資産を任せるのであればラップ口座以上に魅力的な商品はいくらでもあります。その中で特に筆者が注目しているのがヘッジファンドです。

投資信託はどの地域のどの資産に投資をするかは投資家の選択となります。

日本の株式なのか米国の債券なのか、新興国のリートなのかを選ぶのは投資家の責任ということです。

一方、ヘッジファンドは相場環境に応じてファンドラップのようなサラリーマンではなく本物のプロ投資家であるファンドマネージャーが柔軟に組み替えて資産を運用してくれます。

欧米の富裕層や機関投資家はヘッジファンドを積極的に活用して資産を増やしていっています。

実際、ヘッジファンドは下落局面を見事に抑えながら市場平均よりも高いリターンをだしています。

ヘッジファンドは暴落局面を回避しながら安定して高いリターンを叩き出している

以下で日本人が投資できるヘッジファンドについてランキング形式でお伝えしていますので参考にしていただければと思います。

野村ファンドラップの評判・口コミ

インターネット上では以下のようなものが見つかりました。

野村ファンドラップについて 大学生です。 両親が700万円を野村ファンドラップに預けたのですが4ヶ月経った現在44万円減っているみたいです。 長い目で見るのが大切というのは分かっていますが、いくら何でもこの短期間でこれだけの額が減るのは客観的に見ていておかしいです。 騙されているのではないか心配です。 ①この減り方は妥当なものでしょうか? ②野村ファンドラップの評判はいかがでしょうか(皆様の個人的な見解をお願いします) 日本の現在の景気の観点も含めてご回答頂けると嬉しいです。

参照:https://detail.chiebukuro.yahoo.co.jp/qa/question_detail/q10159047005

かなり辛口なものも多いですね。(当然だと思います)

野村ファンドラップ|商品・サービス|野村證券

私の投資分運用成績 約20%利益

野村證券の担当者にファンドラップ口座の手数料が高いと言ってしまった。これが私の本音。手数料が高くなければ、もっと利益が出ていたはず。

https://t.co/YXmbi8IQb2— 山本良和@個人投資家・元地方公務員 (@yottan1963yama) October 19, 2023

「特に顧客のリスク許容度に応じて投信で運用する「ファンドラップ」からの流出が目立った。野村証券の「野村ファンドラップ日本株」や三井住友DSの「SMBCファンドラップ・日本バリュー株」は流出超だった。」https://t.co/G6dAFh5uhI

— Keiichiro Ono (@c_z) July 14, 2021

野村ファンドラップ 人生負け組

S &P500勝ち組 情報弱者は可哀想— ゆー (@tptp33s) June 17, 2022

野村ファンドラップ。

甘い言葉に誘われて、やってみたところ。全然増えません。増えないどころか、元本割れもしばしば。それでも手数料はちゃっかり持ってかれて・・・

解約させない様な運用かと思わずにいられない。— keiichiro (@keiichirou60) July 25, 2019

「特に顧客のリスク許容度に応じて投信で運用する「ファンドラップ」からの流出が目立った。野村証券の「野村ファンドラップ日本株」や三井住友DSの「SMBCファンドラップ・日本バリュー株」は流出超だった。」https://t.co/G6dAFh5uhI

— Keiichiro Ono (@c_z) July 14, 2021

野村ファンドラップは毎年、高手数料で3%必要。人手の運用成績も悪いので、利益分出ても手数料に回る。円高、株安、債券安で資産目減り。分散の意味は殆ど無い。野村以外のAI 活用のラップが手数料分儲かるのでまだマシ。 https://t.co/zzBCp7XsBm

— warp9 (@new_warp9) July 6, 2018

ね~聞いてください野村ファンドラップ1000千万プレミアムコースマイナスですけどwww因みに若い女弱いwww

— rose (@yokoyamarose) October 17, 2017

手数料に触れないからおかしいと思ったけどやっぱりボッタかよ野村ファンドラップ

— ニャッキ (@_Nino38) March 17, 2016

ファンドラップの問題点

基本的に、運用の一任契約で個人投資家としては大手証券会社に丸投げできる状態になりますので、楽といえば楽です。

しかし、野村ファンドラップに関わらず大前提として大手証券会社は「ビジネス」としてサービスを提供していることを念頭に置いておきましょう。

そして、ビジネスに置いては顧客の情報というのは非常に重要な意味を持ちます。例えば投資計画を顧客と一緒に作成するときに、様々なヒヤリングが行われます。

そのときに、資産がどれくらいあり、子孫はどのようなステータスかなど、そのようなデータを大手証券会社は獲得し、営業先をどんどん増やしていきます。

また、顧客に合わせて投資計画をアレンジしつつ、担当者によっては高い手数料のプランに促していくこともありえます。

手数料が基本的に高く、運用収益が見込めないのであれば、顧客側にはリターンが全くなく、

本当はもっとリターンが出せたのに機会損失になっていただけという場合も将来起こり得ることは、意識しておきましょう。

まとめ

今回は野村ラップ口座について考察してみました。

ラップ口座は基本的に手数料が高いのが通常ですが、その手数料を超えるようなリターンが見込まれると納得できた場合のみ、契約をしても良いものと思います。

基本的には、例えば1000万円以上の資産がある場合などは無駄なく資産運用ができれば複利を活用してパワフルな資産形成ができますので、

しっかりと投資先は検討しておきましょう。