日本の金融市場も発展するにつれて様々な独立系の運用会社が登場しています。

一番有名なのは「ひふみ投信」ですが、今回紹介するのは杉原氏が運用を行う「ハヤテインベストメント」です。

ハヤテインベストメントは運用手法が株式ロングショート戦略ということもあり和製ヘッジファンド として日経新聞に取り上げられた実績もあります。

ヘッジファンド――。高度な取引手法を駆使し、どんな市場環境でもプラスの収益を目指す投資家だ。機関投資家や富裕層からお金を集めて運用する。堅い守秘義務があるため秘密のベールに包まれているイメージも漂う。どんな戦略で投資リターンを上げているのか。ある和製ヘッジファンドと、その経営者の素顔に迫った。

((中略))

ハヤテは杉原が05年に立ち上げた。運用資産は200億円弱。日本の個別企業の買いと空売りを組み合わせた投資戦略を採用してきた。空売りは株安にそなえたリスク回避が狙いで、どの企業の株式を買うかの選別が収益の源泉だ。

特筆すべきは年率で平均13%という投資リターンだ。運用を開始した06年3月を基点にすると、実に投資収益率は5倍近くになる。この間、東証株価指数(TOPIX)は16%高というから、その差は歴然としている。

参照:日経新聞

上記は2019年3月10日の日経新聞の記事の抜粋です。皮肉なことにこの時が絶頂期でした。(正確に言うと下降し始めています。)

2018年末迄のハヤテインベストメントの運用実績

ひふみ投信もカンブリア宮殿に取り上げられて以降リターンが大幅に低下し凡庸なファンドになっています。

→ 【不調のひふみ投信】やめたほうがいい?まだ上がる?直近の運用成績がひどいと評判の「ひふみプラス」の時代は終わった?今後の見通しと共に徹底評価!

ひふみ投信の場合は明確に運用資産額が巨額になりすぎて従来の運用ができなくなったことがパフォーマンス低迷の要因になっています。

しかし、ハヤテインベストメントは運用資産額は絶頂期でも200億円とさほど多くありません。

今回はハヤテインベストメントがどのようなファンドなのかをお伝えした上で、運用実績を紐解き成績低迷の理由を類推していきたいと思います。

現在、まさに好調期のハヤテインベストと同じ運用手法で成果をあげているファンドについても紹介していきたいと思います。

Contents

ハヤテインベストメントはどのような投資会社なのか?

ハヤテインベストメントについてまずはお伝えしていきたいと思います。

ハヤテグループの投資会社

ハヤテインベストメントはハヤテグループの元となった企業であり中核事業です。

2005年にファンドマネージャーである杉原氏によって立ち上げられました。

10年程度は運用業務のみを行なっていましたが、それ以降は多角化しており以下の領域に手を出しています。

- 機関投資家(主要事業)

- バイタルテック事業

- 人工知能研究所

- VCファンド設立支援

- 上場企業への資金提供(機関投資家として直接出資を行う)

全ての事業に杉原氏が関わっており、多角化した企業グループになっています。

最近は2022年4月のベンチャーキャピタルファンド「INNOVATION HAYATE V Capital」も組成して運用しています。

あとでお伝えしますが、正直この多角化にこそ現在ハヤテインベストメント社が抱える問題の根本があると考えています。

本社は日本のウォール街ともいえる日本橋の兜町

ハヤテインベストメントの本社は日本橋の兜町にあります。住所は以下となります。

ハヤテインベストメント本社:東京都中央区日本橋兜町6-5 兜町第6平和ビル2階

本社の隣には日本取引所グループ(=東京証券取引所)があり、まさに日本の金融の中心地に存在しています。

主に機関投資家を顧客にしているので、顧客とのコミュニケーションを密にとる思惑があるのかもしれません。

ファンドマネージャーの杉原行洋氏とは?

ファンドマネージャーは杉原行洋氏です。杉原氏はNIKKEIリスキリングから取材を受けています。

まず簡単な経歴は以下となります。

| 2000年 | 東京大学文学部からゴールドマンサックス証券の株式トレーディング部門へ |

| 2002年 | タワー投資顧問入社 |

| 2005年 | ハヤテインベストメント設立 |

東京大学からゴールドマンサックス証券というのは絵に書いたようなエリート街道ですね。

そしてゴールドマンサックス証券の株式トレーディング部門は年間1人採用するかどうかの狭き門です。

基本的には理系の方が進学する傾向にありますが、文学部からの採用はかなり珍しいですね。それだけ杉原氏が優秀だったということでしょう。

まだiモードだった時代から学生時代に株式投資に取り組んでいたそうです。

大学生になってからは当時登場し始めたオンライン証券でいち早く口座を開き、携帯向けネット接続サービスのiモードで株を売買。アジア通貨危機の際には、コツコツためてきたお年玉をすべて株式に投じて勝負し、得た利益でバイクを買い北海道を一周したこともあった。

ただ杉原氏はゴールドマンサックスには1年しか在籍しなかったそうです。

元から起業したいという気持ちが強かったそうで、2年目にはタワー投資顧問に移籍しています。

タワー投資顧問も1998年から日本株 ロング・ショート ファンドの運用を行なっており、その時の運用戦略がおそらくハヤテインベストメントの運用戦略になっています。

そして27歳の若さで2005年にハヤテインベストメントを立ち上げて2006年3月から「ハヤテ・ジャパン・エクイティ・ロング/ショート・ファンド」の運用を開始しています。

社名は、力強く新鮮な風を意味する大和言葉「疾風(はやて)」から取り、「業界に新風をもたらす」との意味を込めた。メンバーはわずか4人。小さなマンションの一室からのスタートだった。

ハヤテインベストメントの投資手法とは?

ではハヤテインベストメントが運用している「ハヤテ・ジャパン・エクイティ・ロング/ショート・ファンド」の運用戦略についてお伝えしていきます。

対象としているのは日本の中小型株

投資対象としているのは日本の時価総額1000億円未満の中小型株となります。

実際、直近でも5%以上の株式を保有していることを報告する大量保有報告書を以下の会社に対して提出しています。

ハヤテマネジメントとなっていますが、本社所在地が同じでしたので恐らくハヤテインベストメントと考えて間違いなさそうです。

金融庁

例えばバルクホールディングスについて見ていきましょう。バルクホールディングは時価総額が34億円と超小型株となっています。

コンサルティング会社。セキュリティ事業はCYBERGYMトレーニング(講座)、サイバーアリーナ施設運営・販売、脆弱性診断、コンサルティング(情報セキュリティ支援、プライバシーマーク認定取得)提供。CYBERGYMトレーニングサービスはイスラエルのサイバージム社と提携、サイバーアリーナ施設は新宿・八重洲・大阪に開設(運営主体は協業会社)

PERは45倍と決して割安ではなく成長株として投資していることがわかります。

業績はまだ利益は伸びてきていませんが順調に売上高が上昇してきていますね。

バルグループの業績推移

直近大幅下落していますね。

さきほどの変更届は保有比率を下げるというものだったので、いつ購入している分かは不明ですが損失確定の売りをしている可能性も十分ありそうですね。

なぜ日本の中小型株への投資を行なっているのか?

日本で結果をだしているファンドは日本の中小型株に投資を行い結果をだしています。

これには理由があります。日本は株式市場の時価総額に比べて上場企業数が非常に大きくなっています。

3500社も上場していたら、当然小型株については証券会社のアナリストの分析の手が及びません。

また流動性の問題から小型株は大手の運用機関が運用している投資信託なども投資対象にはなかなかしません。

結果として実態の企業の価値よりも大きく乖離した価格で取引されている銘柄が数多く存在するのです。

その価格の歪みを財務分析や企業への訪問を通じて見極めて投資を行うことで大きな投資機会が広がっているため日本の中小型株が投資対象になりやすいわけです。

株式ロングショート戦略を実施

ハヤテインベストメントは買いから入るだけでなく、割高な銘柄は売りから入るロングショート戦略を実行しています。

ロングショート戦略はヘッジファンドの代表的な戦略ですね。

日本の中小型株は異常に割安な銘柄もあれば、異常に割高な銘柄もあるのでロングショート戦略が嵌ると考えてのことでしょう。

タワー投資顧問でもロングショート戦略が実践されており、戦略を踏襲したものであると考えられます。

ハヤテインベストメントの運用実績・運用成績

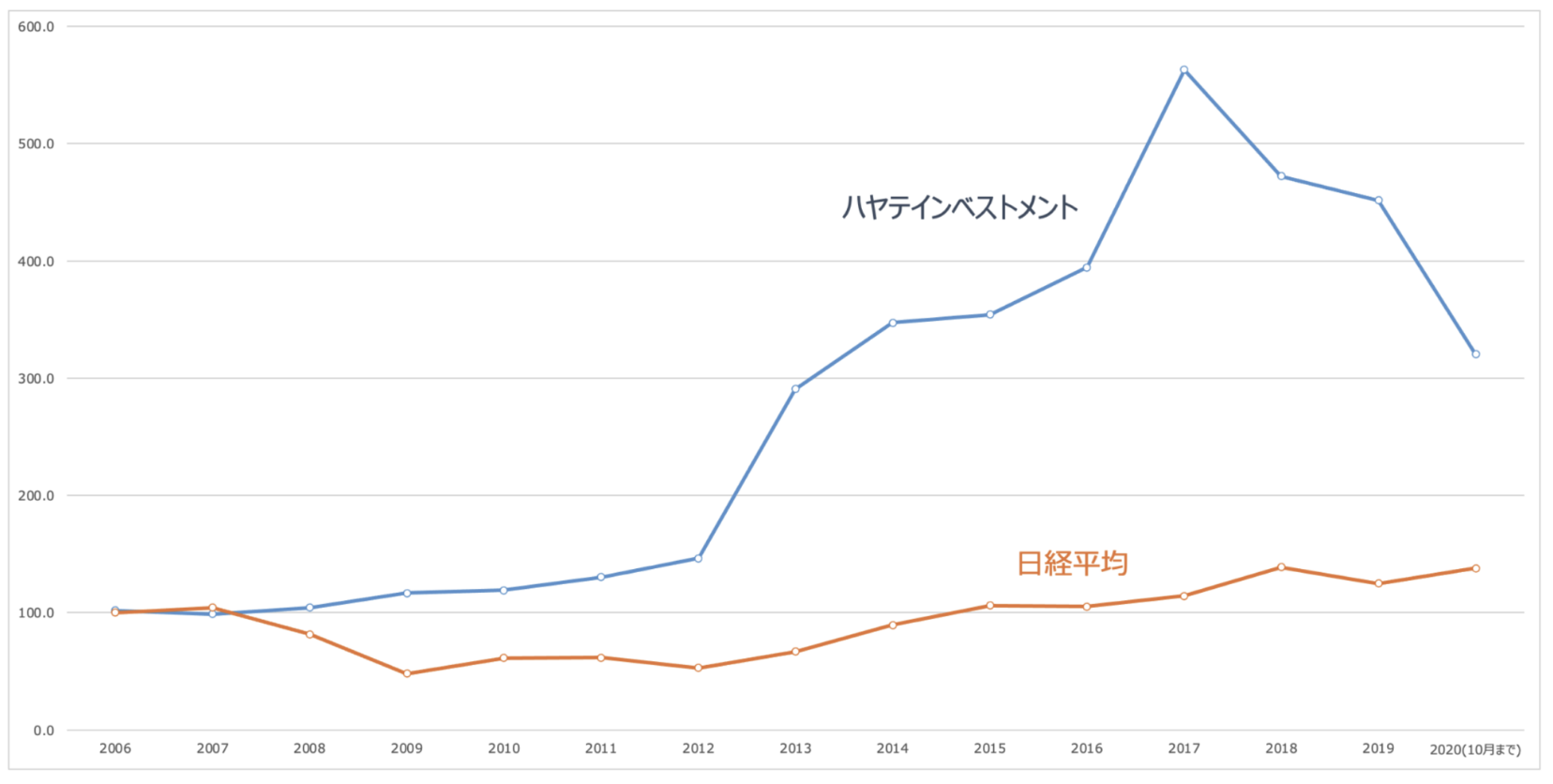

では肝心の運用成績についてみていきたいと思います。最初のリターンの図は2018年末まででしたが2020年10月までのリターンは以下となります。

| 年度 | リターン |

| 2006 | 2.00% |

| 2007 | -3.22% |

| 2008 | 5.56% |

| 2009 | 12.00% |

| 2010 | 2.03% |

| 2011 | 9.45% |

| 2012 | 12.22% |

| 2013 | 98.74% |

| 2014 | 19.41% |

| 2015 | 2.00% |

| 2016 | 11.42% |

| 2017 | 42.74% |

| 2018 | -16.15% |

| 2019 | -4.35% |

| 2020(10月まで) | -29.1% |

| 平均年率リターン | 7.9% |

わかりやすく日経平均株価と比較したものが以下となります。

| FUND INDEX | 日経平均 | |

| 2006 | 102.0 | 100.0 |

| 2007 | 98.7 | 104.4 |

| 2008 | 104.2 | 81.6 |

| 2009 | 116.7 | 48.0 |

| 2010 | 119.1 | 61.3 |

| 2011 | 130.3 | 61.5 |

| 2012 | 146.3 | 52.9 |

| 2013 | 290.7 | 66.9 |

| 2014 | 347.1 | 89.6 |

| 2015 | 354.0 | 106.2 |

| 2016 | 394.5 | 105.2 |

| 2017 | 563.1 | 114.4 |

| 2018 | 472.1 | 138.7 |

| 2019 | 451.6 | 124.8 |

| 2020(10月まで) | 320.2 | 138.0 |

2017年まで堅調だったものの、2018年から大不調に陥っています。

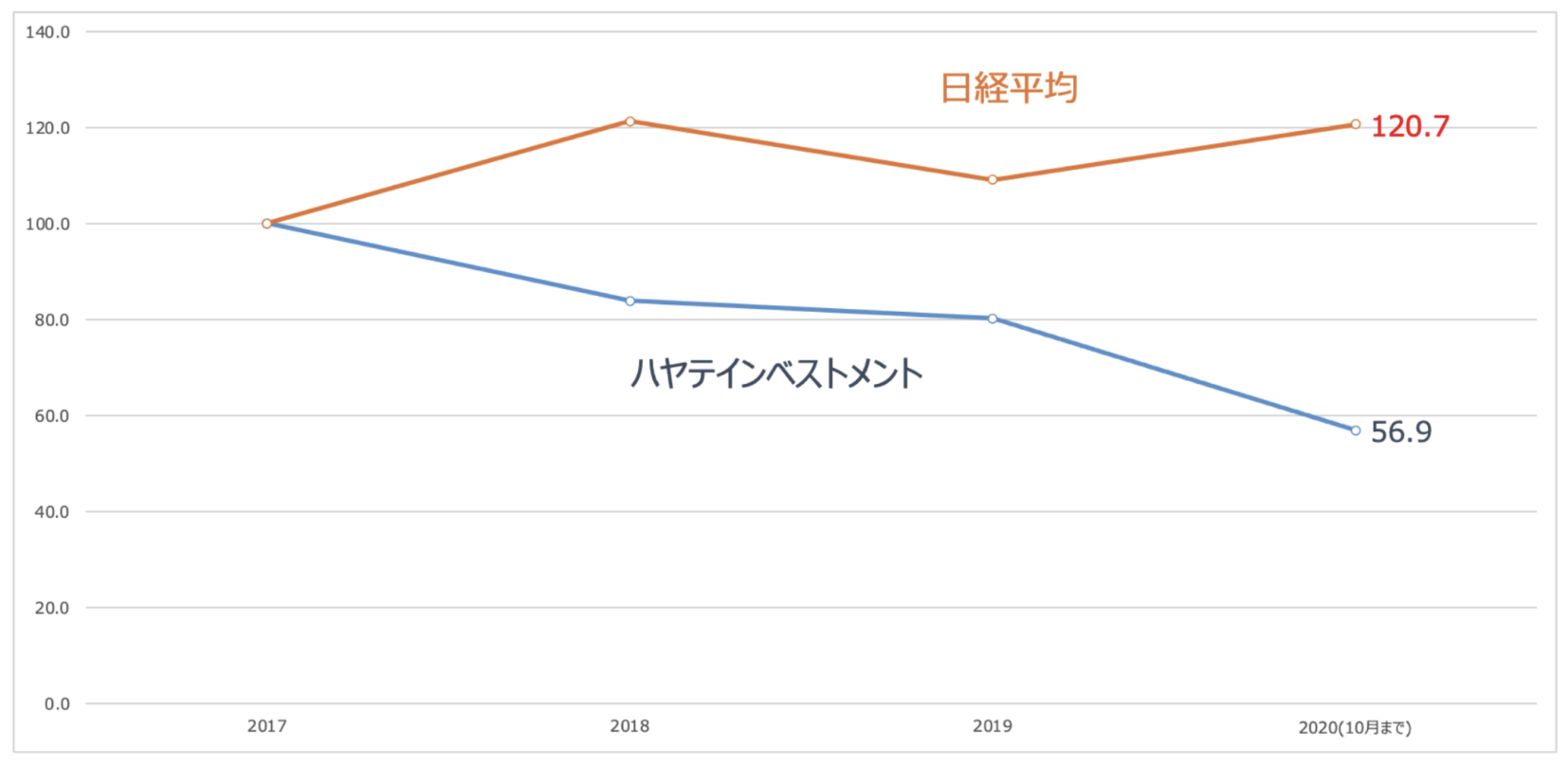

2018年からのみを比較すると以下の通りとなります。

過去3年で40%以上のマイナスとなっており、ヘッジファンドとしては失格の成績となっていますね

ハヤテインベストメントが不調に陥っている要因を類推

では、そもそもなぜハヤテインベストメントがここまで不調に陥っているのでしょうか?

はっきりとしたことはわかりませんが、筆者は多角化と後進育成にこそ要因があると思っています。

多くの企業で無駄に手を広げるとうまくいかなくなるということは、よくある事例です。ハヤテグループもまさにその罠にはまっていると考えられます。

2010年代後半からAIやバイタルテックの領域に踏み出し、本業の運用に関するコミットメントが落ちているのではないでしょうか?

直近2023年ではプロ野球のイースタンリーグへも乗り出すという話もでてきており不安を禁じえません。

あと後進の育成を優先するあまり分析の質も落ちている可能性があります。

今までは杉原氏が中心となって銘柄分析を行ってきたものが、後進育成のためにある程度任せ始めてから成績が悪化し始めています。

しかし起業から10年目の15年、杉原氏の自問自答が始まった。独立系の金融機関として生き残るためには圧倒的な実績が必要だと考え、全力で走り、実績を出してきたが、果たしてこのまま突き進んでいくべきなのか――。

「それまでは私がCEO(最高経営責任者)兼CIO(最高投資責任者)で、いわば『杉原商店』でやってきたわけですが、それを続けていたのでは後継者を育てられない。そこに大きな危機感を覚えました。投資の世界はウォーレン・バフェットやビル・グロスなど固有名詞で語られがちで、その思考過程は職人技のようなもので言語化は不可能と信じられてきましたが、本当にそうなのか。個人の経験やノウハウ、考え方を客観的に分析し、後進に伝えて教育していくことができない業界には未来はないという考えに至りました」

やはり投資家としては杉原氏の全力のコミットを期待して大切な資金を投資しているわけであって残念な思いをされている方が多いかと思います。