資産運用の初心者がまず最初に投資先とする「投資信託」。

銀行の窓口や証券会社の営業員からしきりに営業を受けたという方もいらっしゃるのではないでしょうか。

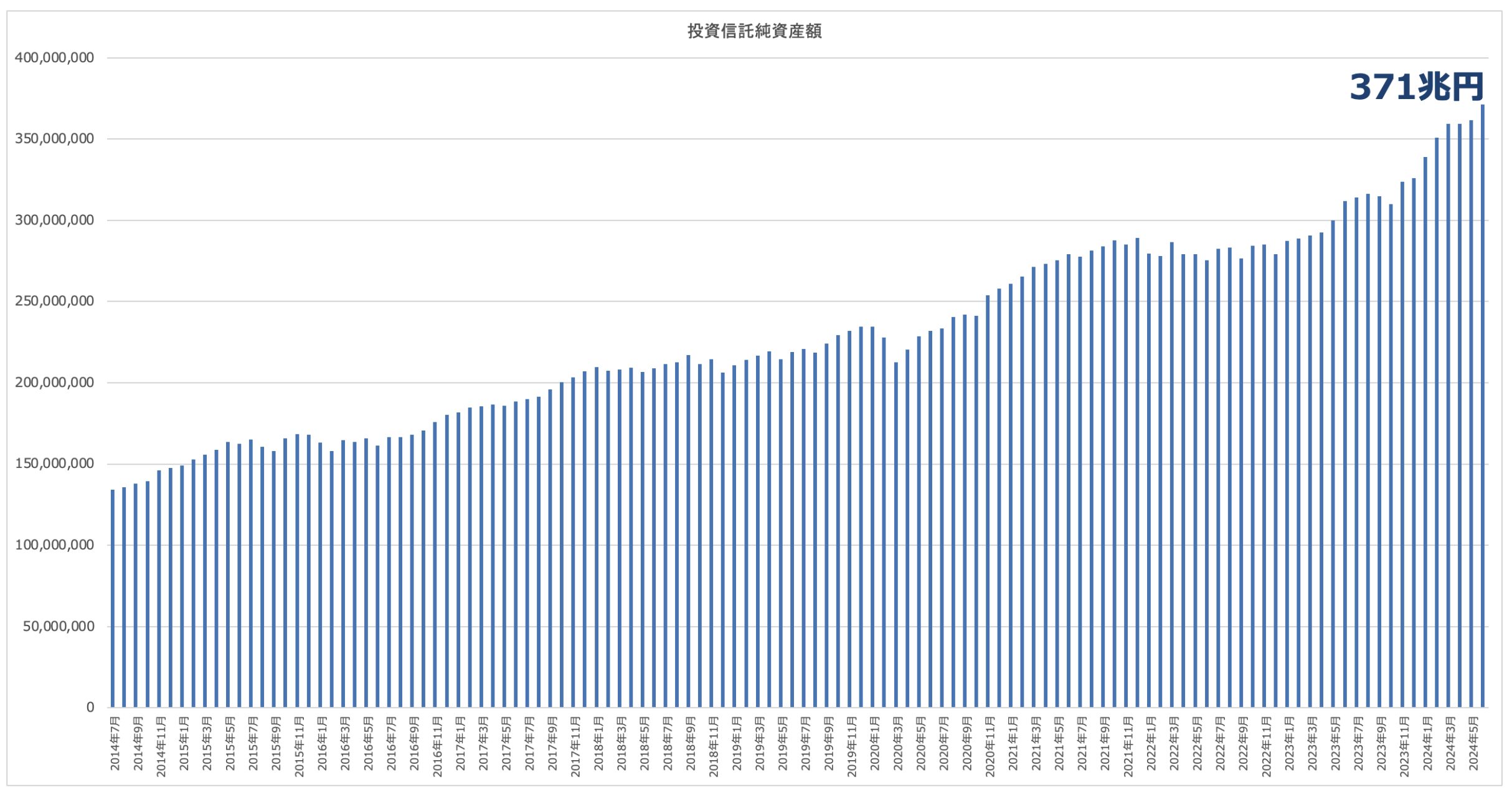

アベノミクスやパンデミック後のバブル相場、2024年から始まった新NISAの影響もあり投資信託の運用残高は370兆円を超えてきています。

投資信託協会

まさに投資ブームの様相を呈しています。上記は2024年6月までの推移ですが、2024年7月から8月の下落で大きく減っていることが想定されます。

さて、投資信託は日本人の資産運用の核とも言える状況になっています。

しかし、当の投資信託を組成する会社、販売する銀行や証券会社の営業員はほとんどの場合、自らの資金を投資信託に投入しておりません。

筆者も一部の投信を除いて投資信託への投資はおすすめしない立場をとっています。

今日は、金融のプロである彼らが何を考え、どのように運用しているのか?

また、なぜ自分の販売している投資信託を信じていないのかという点について書いていきたいと思います。

Contents

手数料だけをみて選んでないか?ノーロード型がよいとは限らない?

投資信託の手数料は、購入時の購入手数料が1%から3%、毎年預入額に定率で発生する信託手数料が1.0%~2.0%、解約手数料が0.5%程発生します。

中には、購入時に手数料が発生しないノーロード型と呼ばれるような投資信託も御座います。

捉え方にもよると思いますが、「安い!」と思われた方もいらっしゃるのではないでしょうか。

然し、投資商品を選ぶときに本質的に大切なのは、手数料なのでしょうか?

例えば貴方がサッカーの監督だったとします。

- 年間30ゴールをあげる伝説的なメッシのようなストライカーが5億円

- 年間2ゴールしかあげない二線級、三線級のようなストライカーが1億円

でマーケットに出ていた場合、監督の貴方は20億の資金枠があったとしたらどちらを選びますか?

当然、30ゴールをあげるストライカーを雇うと思います。

素晴らしいパフォーマンスをあげるのであれば、支払う報酬は全く問題ではないものなのです。

実際その選手のおかげで観客も入り、グッズも売れて実入りも多くなりますので。

つまり重要なのは支払う手数料の部分ではなく、その投資信託が最終的にいくらの運用利回りを投資家に還元することが出来るかという点になります。

投資信託の運用結果はどうなのか?アクティブファンドはインデックスファンドに負けている?

先程、重要なのは手数料ではなく運用結果だということを申し上げました。

では、投資信託の運用利回りはどうなっているでしょうか?

先程サッカー選手の例と同じく、投資の世界でもやはり報酬が安い商品のパフォーマンスは悪いのが当たり前です。

以下はプロが銘柄を厳選して運用を行うアクティブファンドと株価指数等のインデックスに連動することを目標としたインデックスファンドの比較です。

どのカテゴリーでもアクティブファンドはインデックスファンドのパフォーマンスに劣後しているのがわかります。

参照:アクティブファンドはやめとけ!?インデックス型投信とどっちがおすすめ?成績や手数料を中心に金融庁データをもとに徹底比較!

以下ではアクティブファンドの中でも特に注意した方がいいものをお伝えしていきます。

おすすめしない投資信託の例を列挙!

それではおすすめしない投資信託をパターン毎に解説していきたいと思います。

要注意投信①:過去の下落の反発によって直近リターンが高く見ている投信

確かに投資分野が大当たりして、短期的に年間50%や100%のような利回りを出す可能性もあります。

しかし、それは投資分野にたまたま追い風が吹いただけであり、継続して上昇していく保証などありませんし、ずっと好調の分野などありません。

例えば過去1年でリターンが高かった投信Top10の顔ぶれをご覧ください。

| ファンド名 | リターン (年率・1年) |

|---|---|

| DWSロシアルーブル債券投信(毎月) | +291.03 |

| DWSロシアルーブル債券投信(年2回) | +290.41% |

| ロシア・ボンド・オープン(年1回決算型) | +160.33% |

| ロシア・ボンド・オープン(毎月決算型) | +159.86% |

| HSBCインドインフラ株式オープン | +68.35% |

| レバレッジドラッカー研究所米国株F | +65.65% |

| 野村世界業種別(世界半導体株投資) | +61.33% |

| 日本厳選ファンド・トルコリラコース | +58.14% |

| 日本ブランド株投資(トルコリラ)毎月 | +56.54% |

| テーマレバレッジ・ブロックチェーン2倍 | +56.33% |

上位4つは2022年から2023年のウクライナ危機によって売り込まれたロシア債の反発によって見た目上リターンが高くなっています。

これらはあくまで一過性のリターンです。長期的なリターンを獲得することは難しく、反落することで大きな損失を被る可能性があります。

要注意投信②:ブームに乗っている特定のテーマ型投信

後でお伝えしますが、証券会社はとにかく売れる投信を組成できればいいという思考で投信を設定しています。

理由は金融機関側に入る収益は信託報酬という預入資産に一定の料率をかけた手数料だからです。

つまり、リターンを出すよりも、より多く販売できることが重要になってくるのです。

そのため、金融機関は今流行しているテーマをもとに投信を組する傾向にあります。

しかし、投資というのはブームとして組成された時には既に天井を迎えているものなのです。例えば当サイトでも分析した以下のような銘柄ですね。

- 評判を博したゼロコンタクトの売り時はいつ?今後の見通しはどうなる?資金流出が止まらないデジタル・トランスフォーメーション株式ファンドを徹底評価!

- 【愛称:イノベーティブ・フューチャー】掲示板で評判のグローバル・プロスペクティブ・ファンドの今後の見通しを含め徹底評価!

- 掲示板で悪い評判や口コミが目立つグローバルエクスポネンシャルイノベーションファンドを徹底評価!今後の見通しを含めて紐解く。

以下をご覧いただければわかりますが、運用開始から大きく下落して未だに元本から40%程度下落しています。

ゼロコンタクトとイノベーティブフューチャーとグローバルエクスポネンシャルイノベーションファンドの比較

むしろ、筆者はブームとなっているテーマの投信が組成されたら、ブームが終わることを予見して該当テーマに即した株を利確しています。

これらのテーマ型投信が組成されて販売された時は要注意です。

要注意投信③:レバレッジ型の投資信託

次にレバレッジ型投信も注意が必要です。楽天日本株4.3倍ブルなどの日々の値動きに連動するファンドは常に投資家の人気を集めています。

しかし、レバレッジ投信には減価がつきものです。株価が横ばいであっても時間が経過するとレバレッジ投信の価格は低下していきます。

これは日々の値動きにレバレッジがかかっていることに起因しています。

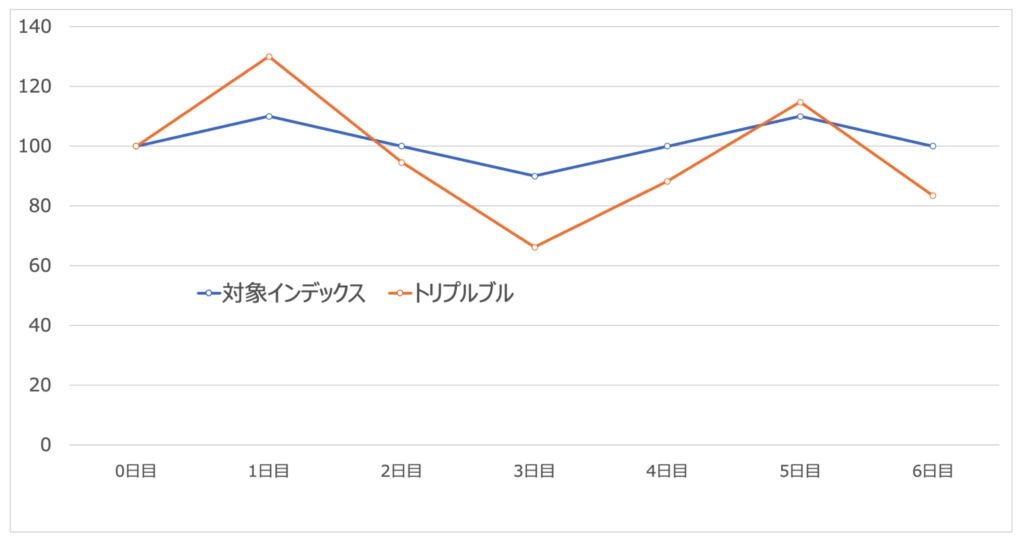

例えば日々の値動きに3倍のレバレッジがかかるトリプルブルの値動きについて簡単な例を用いてお伝えしていきます。

連動対象のインデックスが6日後に元の価格に戻ったとしても、トリプルブルは17%も価格が下落するという結果になっています。

| インデックス | インデックス 変化率 |

トリプルブル | トリプルブル 変化率 |

|

| 0日目 | 100 | - | 100 | - |

| 1日目 | 110 | 10% | 130.00 | 30.0% |

| 2日目 | 100 | -9.09% | 94.55 | -27.3% |

| 3日目 | 90 | -10.0% | 66.18 | -30.0% |

| 4日目 | 100 | 11.1% | 88.24 | 33.3% |

| 5日目 | 110 | 10.0% | 114.72 | 30.0% |

| 6日目 | 100 | -9.1% | 83.43 | -27.3% |

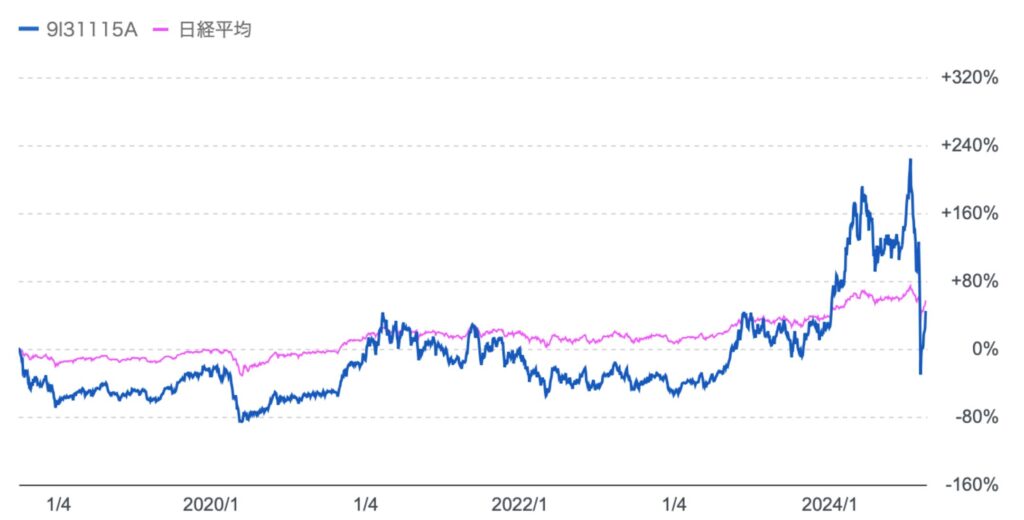

実際、楽天日本株4.3倍ブルと日経平均の値動きを比較したものが以下となります。

楽天日本株4.3倍ブルと日経平均株価の比較

日経平均が70%上昇しているにも関わらず、楽天日本株4.3倍ブルは50%しか上昇していません。

そして暴落の時の勢いは凄まじく、2024年7月に日経平均株価が42000円から33000円に下落する過程では70%以上下落しています。

多くの方が卒倒してしまったことかと思います。レバレッジ型投信は明確な方向性が出ている時に短期的に活用するしかありません。

ただ、この時期を見計らった投資というのは上級者でもなかなか難しいものなのです。

要注意投信④:手数料が高いだけの実質的にはインデックスファンド

また、金融機関は売れればいいので更に巧妙に投信を組み立てています。

最近好調な株価指数と同じような構成でファンドを組成して、インデックスと同様のリターンを獲得できるように設計したファンドを大量に売り出しています。

日本株でいうと「ひふみ投信」が代表例ですし、全世界株でいうと「キャピタル世界株式ファンド」や「世界のベスト」が代表例です。

これらはパフォーマンスがインデックス投信と非常に似ているにも関わらず、信託報酬は毎年1%-1.5%発生してしまうというインデックス投信の下位互換バージョンです。

ひふみ投信はかつては高いパフォーマンスを出していましたが、2017年にカンブリア宮殿に出演後に運用資産が急騰してから大型株中心の運用に切り替えました。

結果的に日経平均と同様、または劣後したパフォーマンスになっています。

2018年以降の日経平均と「ひふみ投信」のリターンの比較

では全世界株式についても見ていきましょう。

キャピタル世界株式ファンドや世界のベストと全世界株式ファンドを比べたものが以下となります。

キャピタル世界株式ファンドと世界のベストと全世界株式の比較

やはりインデックスと同じ動きをしていますね。正直いってこの手の投信は金融機関が手抜きで手数料を得ようとしているとしか思えないのです。

相場が下がっている時は市場のせいにできますし、相場が上がっている時は自分たちの功績のように打ち出しますからね。

インデックスとほぼ同じ運用を行なっているのに手数料を要求する、これらの投信には投資する価値がないでしょう。

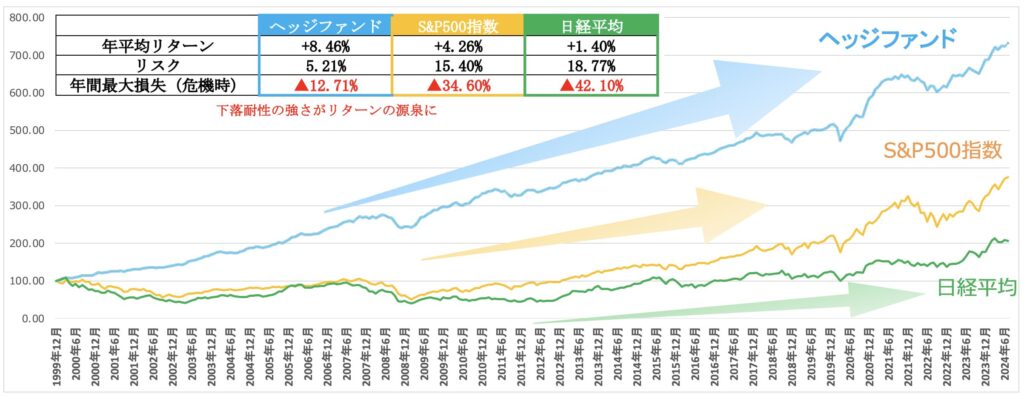

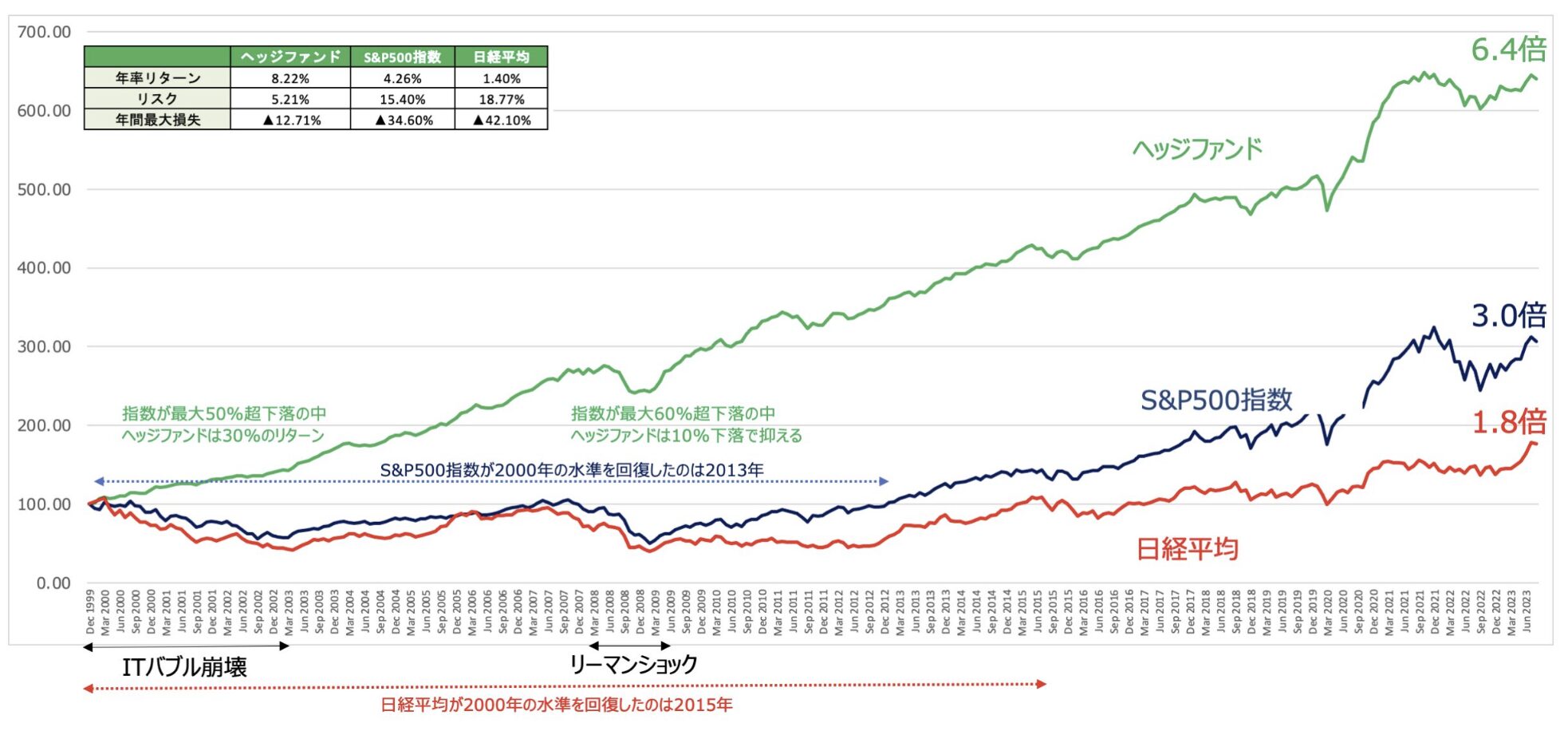

筆者は相場環境を言い訳にせず安定して高いリターンを出しているヘッジファンドに投資を行っています。

以下はヘッジファンドのリターンですが、相場の暴落局面でも損失を抑制しながら、インデックスより高いリターンを出し続けています。

以下では筆者が投資を行っている年利20%程度が狙えるファンドについても取り上げていますので参考にしていただければと思います。

要注意投信⑤:高金利の新興国通貨建運用を謳う投信

投資信託の中には高金利通貨での運用を行い高いリターンを狙えると謳う投信が存在します。

例えば、トルコリラ建運用やブラジルレアル建運用などですね。これらの投信は高い分配利回りをうわっているので特別分配金を払い出しているケースが多いです。(次項で解説)

高金利通貨は金利が高いのですが、通貨価値自体が大きく下落する傾向にあります。

むしろ、通貨価値が下落しているからこそ、金利を高く設定しなければいけなくなっているのです。以下はトルコリラ円の推移です。

リーマンショック時は1トルコリラは100円の価値がありましたが、現在では4円の価値しかありません。大暴落ですね。

以下は日本株厳選ファンド・トルコリラコースのチャートです。日経平均が2.5倍になっているのに、配当金再投資前提でも1.5倍にしかなっていません。

日本株厳選ファンド・トルコリラコースのチャート

ちなみに配当金は拠出した時に税金が差し引かれるので、配当金をまるまる再投資できた前提である上記のリターンは実現不可能です。

いかにも利益がでそうな雰囲気をだして売ってくる高金利通貨建の投信には要注意です。

要注意投信⑥:毎月分配型投資信託

街の宣伝でも、よく見かける毎月分配型投資信託。私の祖母も毎月お小遣いが貰えるかろと買ってしまっていました。

この毎月分配型投資信託は大きな落とし穴があります。金利であれば、お金を貸している対価として新たに発生した価値として報酬である金利が発生します。

然し、この分配金は預け入れた資産の中から分配金が支払われているのです。

仮に1万円を毎月分配型投資信託に預けて月間運用利回りが1%であったとします。

このような投資信託で毎月200円の分配金が発生するとすると、分配金を200円貰える代わりに投資元本は以下のように減少します。

10,000円× 1.01 ー 200円 = 9900円

最終的には分配金で+200円、元本で▲100円、合計で+100円となります。

結局月間利回りの1%を受け取っていることと何も変わらないにも関わらず、毎月分配金を貰えて得した気分になってしまうという方も多いと思います。

然し話はこれだけではすみません、では二か月目の運用利回りが2%でた場合、一カ月目に分配した場合と、分配しなかった場合でトータル損益はどうなるでしょうか。

【分配しない型の通常の場合】

元本は10100円となっておりますので、これを2%で運用した結果。

10,100円 × 1.02 = 10,302円となります。

つまり1月目からのTotal損益は302円になりますね。

この状態で利益確定すると20%の税金が発生するので確定利益は241円となります。

【分配型の場合】

元本は1月目の分配後9900円になっているので、2%で運用した場合元本は10,098円になります。

ここから2月目の分配金200円を支払い、元本は9,898円になります。

1月目からのTotal損益は元本▲102円、分配金200円×2=400円となります。

配当金支払いで20%の税金が発生するので税後分配金320円と合計して利益は218円となります。

如何でしょうか、結局分配しない方が利益の金額が大きくなることが分かります。

運用利回りが期待できるのであれば、元本が大きいままの方がよいのです。

金融業界で働いているプロは当然このからくりにきずいていますし、当然組成する側もこの仕組みは熟知しています。

ではなぜ、この仕組みを知りながら、このような商品が売り出されてしまうのでしょうか?

それは商品提供者側の理論です。

リターンが高い商品を作るより、消費者にとってキャッチーで一般の個人顧客が好きそうなテーマで商品を組成する方が、より多く販売でき手数料収入が多く稼げるという一点に尽きます。

特にコツコツがすきな日本人の気質上このような、商品は受け入れられやすく、合理的ではないと分かっていても、売れるという理由でこのような商品を販売しているのです。

実際欧米ではこのような形態の投資信託はみかけません。

日本の投資信託の本質!リターンを出すより販売を増やすことに重点!

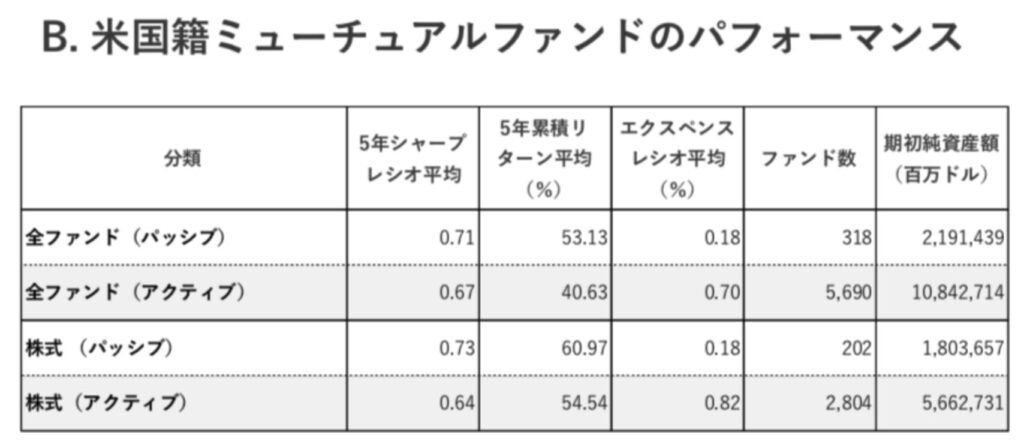

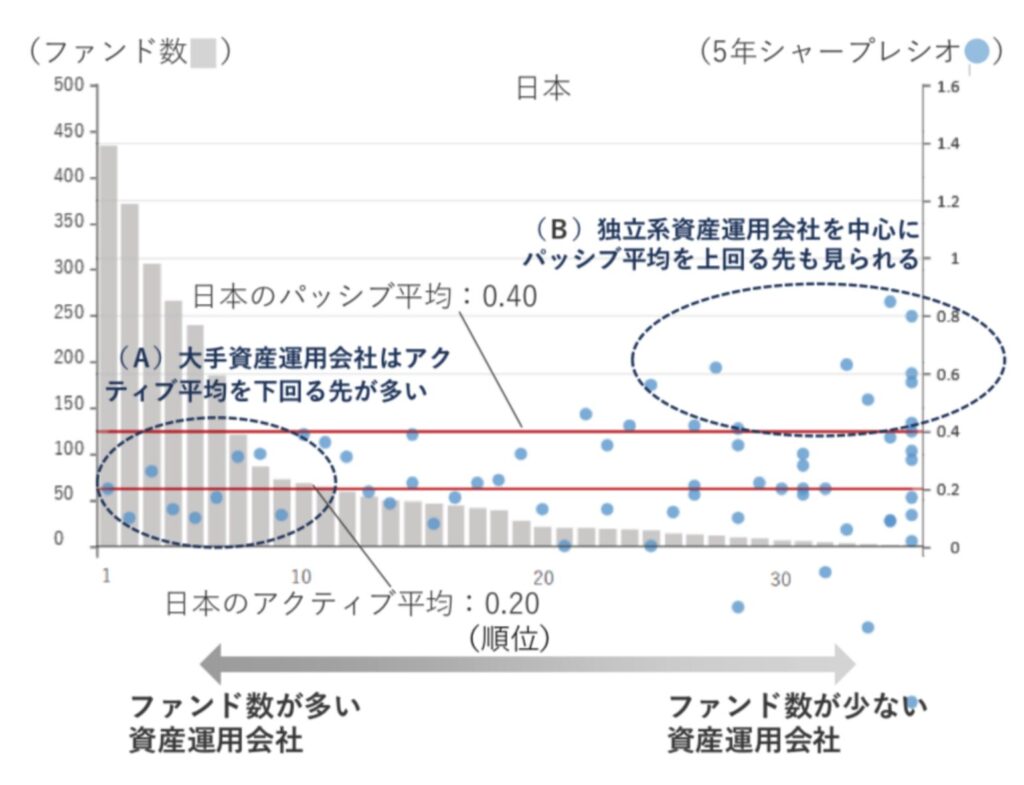

日米の投信パフォーマンスの比較(手数料も考慮)

投資信託がだいぶ前から浸透している、金融先進国である米国の投資信託と、日本の売れ筋の投資信託の比較を以下ご覧ください。

【日本の投資信託】

【米国の投資信託】

米国に比べて、手数料は高く、更に運用収益つまりパフォーマンスが圧倒的に悪いことが分かると思います。

これについて金融庁の森長官、つまり日本の金融界のドンも懸念を示しています。以下森長官の話を抜粋します。

高齢化が進む中、投資信託は、国民が今ある貯蓄を増やしていく上で非常に重要な商品だ。だが日本では(その時々の流行に合わせた)テーマ型の投信が作られ、2、3年もたつと(買いかえられて)資産残高が半分になるものが多い。しかも売れている投信の多くは販売手数料が3%超と他国と比べて高い。販売会社がどうやって顧客の資産を増やすかに重きを置けば、もう少し違った商品組成と販売のやり方があるのではないか

(参照:毎日新聞)

「日本の投信運用会社の多くは販売会社等の系列会社となっています。投信の運用資産額でみると、実に82%が、販売会社系列の運用会社により組成・運用されています。系列の投信運用会社は、販売会社のために、売れやすくかつ手数料を稼ぎやすい商品を作っているのではないかと思います。

これまでの売れ筋商品の例をみても、ダブルデッカー等のテーマ型で複雑な投信が多く、長期保有に適さないものがほとんどです。こうした投信は、自ずと売買の回転率が高くなり、そのたびに販売手数料が金融機関に入る仕組みになっています。」

(参照:金融庁HP)

つまり、日本の投資信託は手数料が高くとれるキャッチーで小難しい名前の商品を組む傾向にあります。

二年三年もすると半額以下の価値になり解散するということが相次いでおり、資産運用の先として懸念を持っているということを言っています。

米国では株価連動や債権指数連動といったパッシブ運用といわれる投資信託が主流です。これらは指数に組み入れられている銘柄を機械的に購入するだけなので手数料が安く設定されます。

一方、日本ではバリュー株やグロース株、米国のリートを高金利通貨で運用したりして、若干手を加えることで、米国に比べて大きな手数料を聴取しているのです。

しかし、設定している投資信託は何十、何百にも及び、設定したテーマに対して一つ一つ精密に銘柄を分析することは出来ません。

機械的にソートを掛けて銘柄を抽出し、ポートフォリオの構成銘柄を選定しているのです。

その為、芳しい成績を上げることも出来ず、淘汰されていくということを繰り返しております。

結果的に手数料も米国に対して高く、運用利回りも悪いという悲惨な状況となっているのが日本の投資信託の現状です。

日本の投資信託のパフォーマンスが悪い理由

また投資信託のファンドマネージャーについても触れておきます。リターンを出しようがない仕組みです。

投信のファンドマネジャーは所謂サラリーマンです。筆者もサラリーマンなのでよく分かりますが、サラリーマンの顧客は上司です。つまり投信の場合も出資者が顧客ではありません。

上司に怒られない、というと陳腐ですが、ファンドマネジャーという役職を奪われないように立ち回ることが仕事です。

つまり、競合ファンドと差がなければ自分はクビになりませんし、給料も減りません。そして、そのようなファンドマネジャーが取る行動は、「インデックスファンドを買う」です。

最初から手数料の安いインデックスファンドを買っておいた方がましですね。

中途半端なインデックスの組み入れをしてしまうので、アクティブファンドなのにインデックスファンドに負けてしまうのが実態です。

国内の公募投信約6000本のうち、2022年3月末に現存し、02年4月からの20年間で4年以上の運用実績がある国内株のアクティブ型投信444本を金融庁が統計的に分析した。それによると、8割強の商品のリターンが信託報酬の控除後ベースで、パッシブ型と比べてプラスでもマイナスでもなかった。運用成果がコストに相殺されており、販売手数料も考えれば投資家が受け取るリターンはさらに低下することを示す。

金融業界のプロは、どのように自らの資産を運用しているのか?

筆者は東京大学のゼミが金融工学専攻でした。

その為、外資金融や投資信託を組成するファンドマネージャー、国内大手金融機関へ進路を進めた友人が多くいます。

金融業界の一線で活躍している管理人の同期はどのように自己資金を運用しているのでしょうか?

まず当然彼らは金融に関する造詣が深いので、自己運用を行っていると思われると思うのですが金融業界で勤めている彼らは会社の規定により個別株の運用が禁止されています。

その為、自己資金を運用するとなった際には、自動的にファンドという形で他者に運用を任せるという選択肢しかありません。

然し、上記で述べてきた理由により投資信託に手を出している人はほとんどいません。

彼らが委託先に選んでいるものの中で人気なのはヘッジファンドといった、プライベートファンドです。

→ ヘッジファンドと投資信託の違いについてわかりやすく解説!私募ファンドと公募ファンドの代表格を比較する。

これらの投資先は一般的にはアクセスの難しさが課題ですが、金融業界で働いているからこそ公の目には留まらない私募ファンドに辿り着くことが出来るのです。

また彼らの場合、同僚が独立してファンドを立ち上げたり、大学時代の同期がファンドを立ち上げて運用を任せるというパターンも結構あります。

自分の知っている優秀なやつが立ち上げたファンドということで、安心して任せることが出来ます。

実際、私が預けている国内のヘッジファンドについても、元々は大学の株式投資サークルで優秀な成績を残していた先輩がファンドマネージャーです。

ヘッジファンドは投資信託のように手数料ビジネスではありません。

あくまでもどのような環境でも収益を追求した運用を行い精密にひとつずつ銘柄を分析して投資をおこなっております。

その為、何個もファンドを持ち力を分散させるのではなく、一つ又は多くて二つのファンドの運用を真剣に行っています。

更に、ヘッジファンドのメンバーは自己資金もファンドに投下しており、まさに運命托生ということで運用における真剣さも投資信託とは異なります。

結果として下落を回避しながらインデックスより高いリターンを叩き出しています。

自分も投資しているということは、自身をもって質の高い金融商品であるということを宣言していることに等しいのです。

また投資信託のように、一つ一つのファンドは運用手法、運用哲学はあるものの目論見書に縛られません。

その時々の相場によって柔軟にポートフォリオを組み替えることが出来る為、ファンドマネージャーが辣腕をふるうことが出来ます。

ヘッジファンドは私募なので、なかなか自分自身の力で辿り着くことは出来ない場合もありますので興味のある方は、以下の管理人おすすめファンドランキングを参考にしてみて下さい。