伊藤忠商事と言えば、5大総合商社の中で最も中国投資など積極投資で知られ、また近年は福利厚生の充実を公表することで注目されていますよね。

改定後、伊藤忠が25年3月期の業績見通しとして掲げる連結純利益8800億円を達成した場合、社員の平均年収は前年比で10%上昇する。そして個人の成績評価次第ではあるものの、部長級では最高4110万円、課長級では最高3620万円、担当者では最高2500万円という「日本経済界でも突出した高給」となるという。

解雇規制が厳しい会社のイチ社員が年収3620万円を貰える可能性があるというのは、世界一恵まれていると言っても過言ではない待遇ですよね。

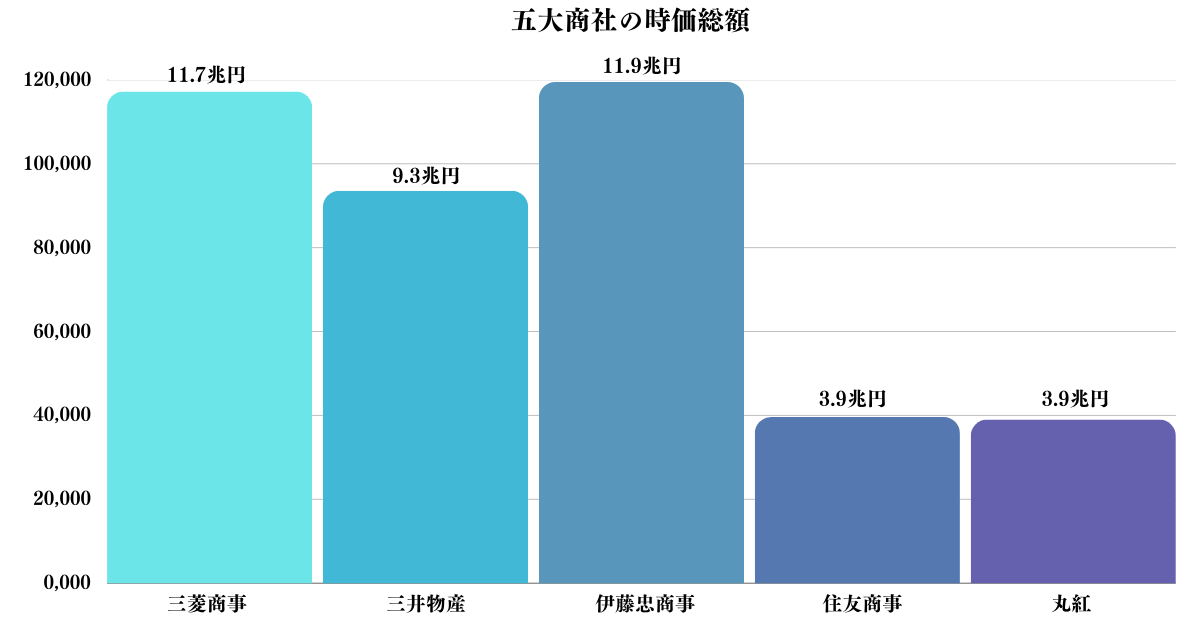

伊藤忠商事は5大商社の中でも実は、時価総額一位となっています。

さて、そんな伊藤忠商事ですが、連結純利益8800億円を達成した場合に給与アップとのことで、今回11月6日に発表された第二四半期決算でどれくらい進捗したのかを見ていきましょう。

先日発表された三菱商事の決算結果と今後の株価予想も以下の記事で記載していますので参考にしてください。

【決算速報】買い時?売り時?三菱商事(8058)の最新決算短信から今後の株価見通しを予想!配当金はどうなる?

Contents

伊藤忠商事の事業ポートフォリオを確認!三菱商事は資源偏重だが?

総合商社といえば、「何をやっているのかわからない会社」とよく揶揄されますよね。

しかし、儲かっている会社というのはそういうものです。総合商社を代表する商売例といえば貿易ですが、現在ではその貿易業で得たキャッシュとネットワークを生かして、資源を主として様々な業界へ投資を実行していますよね。

まさに資本主義の特徴を最大限に活かしたような会社です。

人で稼ぐビジネスモデルからキャッシュで稼ぐビジネスモデルへ移行しました。総合商社ではポートフォリオで石油や資源領域、つまりインフレ化では莫大な利益を生む事業比率が高ければ高いほど、世界経済に業績が左右されることになります。

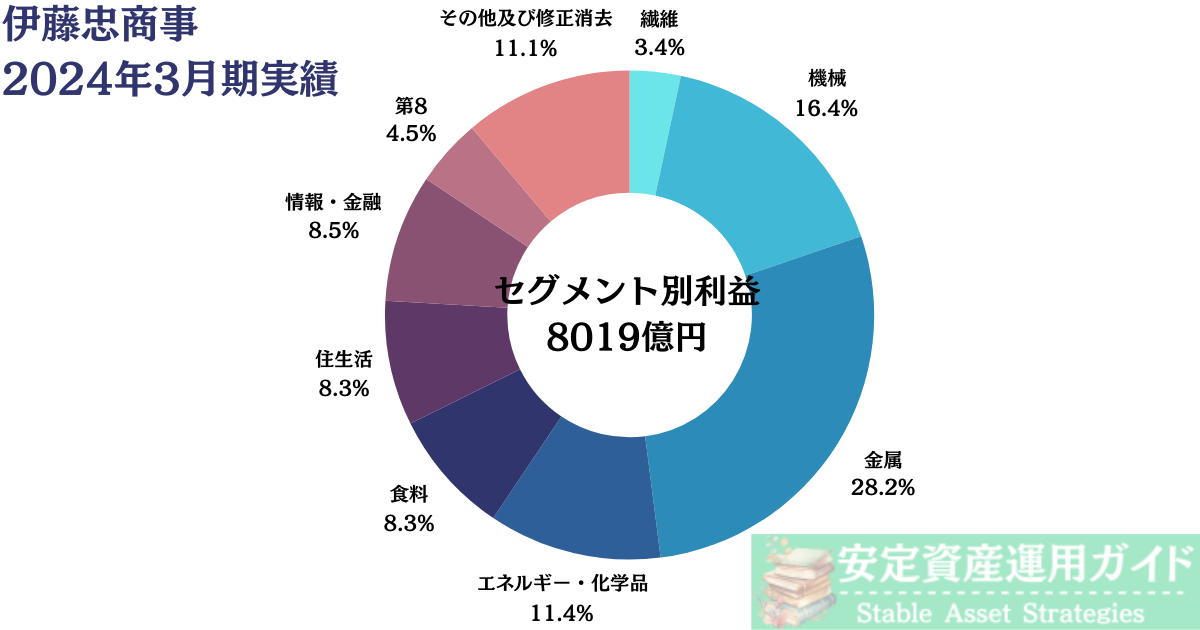

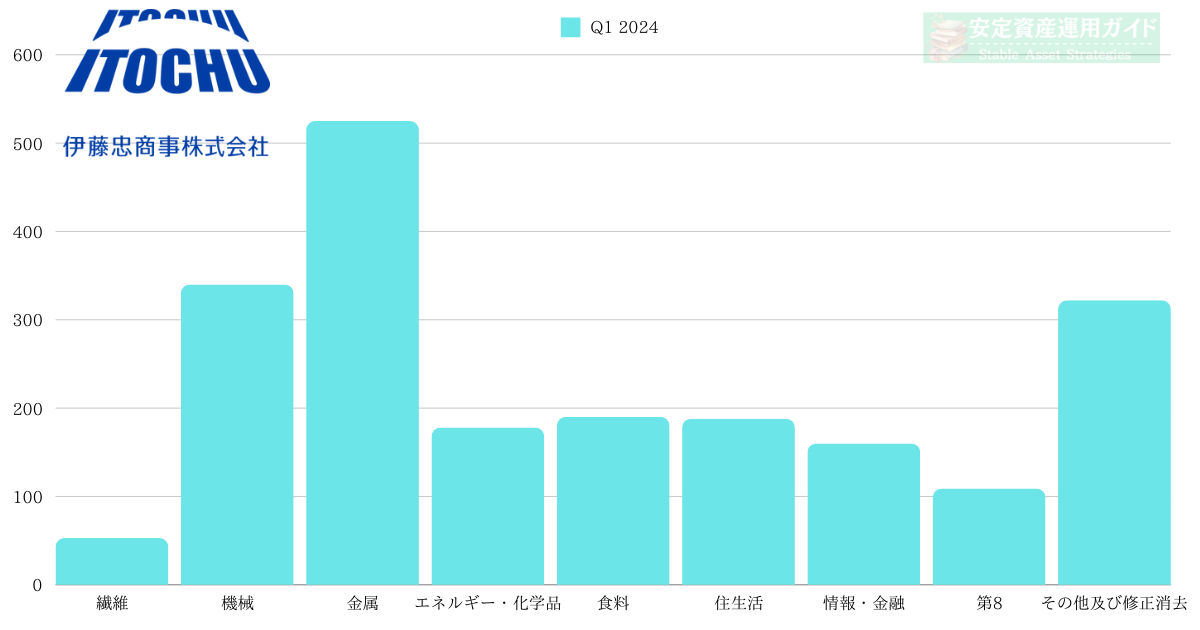

以下は伊藤忠商事の2024年3月期、つまり昨季のポートフォリオです。

伊藤忠商事のセグメント別 株主帰属当期純利益

| セグメント | 株主帰属利益(億円) |

| 繊維 | 270 |

| 機械 | 1316 |

| 金属 | 2261 |

| エネルギー・化学品 | 917 |

| 食料 | 663 |

| 住生活 | 662 |

| 情報・金融 | 678 |

| 第8 | 358 |

| その他及び修正消去 | 894 |

やはり最大ポーションが金属の28.2%、ついでエネルギー・化学品11.4%となっています。

なぜ化学品とセクターを混ぜてしまうのでしょうか。内訳を見るとエネルギーと電力・環境ソリューションで63%、化学品は37%でした。ただ、いずれにせよ30%以上が資源であるということです。

機械が16.4%は高いですが、電力事業も含まれていますね。

また、資源価格に連動する船舶事業もこの機械カンパニーに入っています。少し雑ですが、インフレ(景気敏感なセクターは35-40%程度になってくることがわかります。

つまり、かつては三井物産が資源一本足打法などと揶揄されていましたが、伊藤忠商事も徐々に資源ポートフォリオが大きくなってきています。

【決算速報】2024年9月期決算の結果を分析

では、実際に今回の決算の中身を見ていきます。

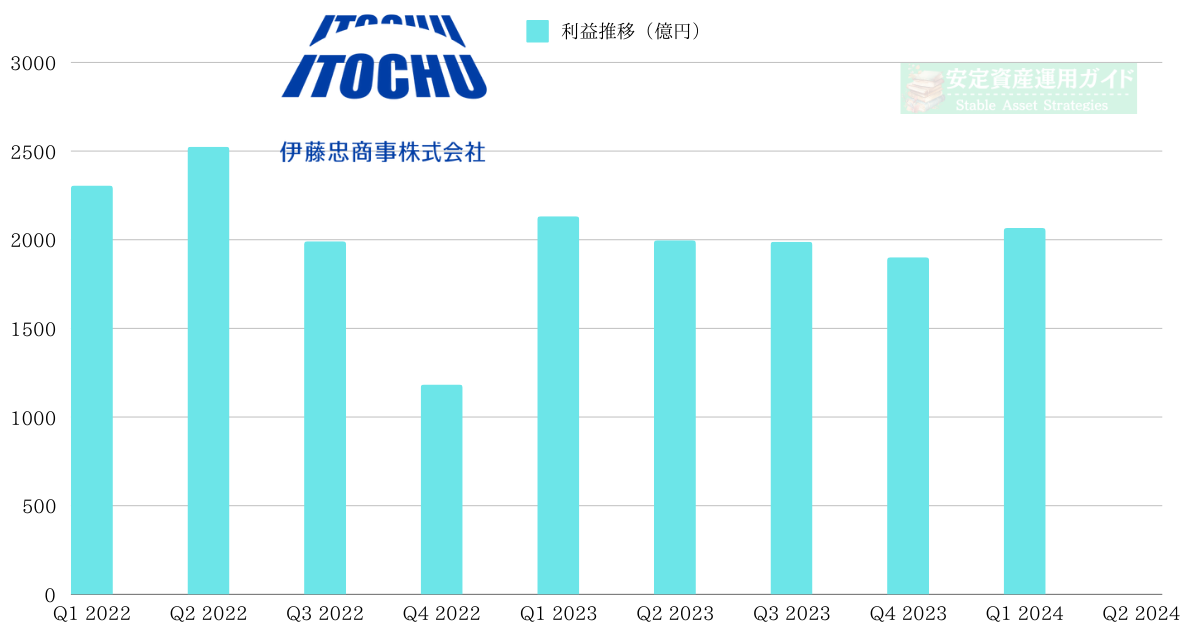

各カンパニーを統合した全社の利益は以下の通りです。

前年同期割れです。すでに旬は終わっているように感じさせますね。

| 利益推移(億円) | 前年同期比 | |

| Q1 2022 | 2306 | - |

| Q2 2022 | 2524 | - |

| Q3 2022 | 1992 | - |

| Q4 2022 | 1183 | - |

| Q1 2023 | 2132 | -7.55% |

| Q2 2023 | 1997 | -20.88% |

| Q3 2023 | 1988 | -0.20% |

| Q4 2023 | 1901 | 60.69% |

| Q1 2024 | 2066 | -3.10% |

| Q2 2024 |

カンパニーごとの利益は以下です。

| セグメント株主帰属利益(億円) | Q1 2023 | Q1 2024 | 前年同期比 |

| 繊維 | 46 | 53 | 15.22% |

| 機械 | 317 | 340 | 7.26% |

| 金属 | 562 | 525 | -6.58% |

| エネルギー・化学品 | 375 | 178 | -52.53% |

| 食料 | 208 | 190 | -8.65% |

| 住生活 | 175 | 188 | 7.43% |

| 情報・金融 | 144 | 160 | 11.11% |

| 第8 | 106 | 109 | 2.83% |

| その他及び修正消去 | 201 | 322 | 60.20% |

金属が抜きん出ていますが、やはり前年割れです。エネルギー・化学品セクターは詳細を読むとエネルギートレーディング取引の採算悪化、また前年の反動で大きくマイナスになっています。

つまり、実際に世界のインフレは落ち着いてきており、総合商社全体の業績に大きく影響していますね。

後述しますが、ここから投資?という感じではありますよね。

この業績を見て、伊藤忠商事が前提とした市況を見るに、為替に関しては6%も円安が進み、原油価格も上振れているにも関わらず前年同期比割れですから、今後は一転して厳しい戦いになるのではないかと考えられます。

伊藤忠商事の今後の株価見通し!買い時・売り時はいつ?

今後の伊藤忠商事の株価について考えていきましょう。

株価とは株式市場×業績で上昇していく性質を持っています。

株式市場にお金が沢山流入する環境であり、好業績(利益)をあげれば株主帰属利益が増えていくので、株価が上昇していきます。

株式市場にお金が沢山流入する環境=インフレ発生時となります。

こと総合商社に関しては、資源・石油権益などに莫大な投資をしている事業体故に、株式市況が好調であれば業績にレバレッジがかかっていきます。

ただ、デフレ環境下では株価は転落し、株主は大怪我を負ってしまうような、そんな株が総合商社株です。

ですので、高配当なので総合商社株を一生持つ、という考え方は危険です。

株式市況

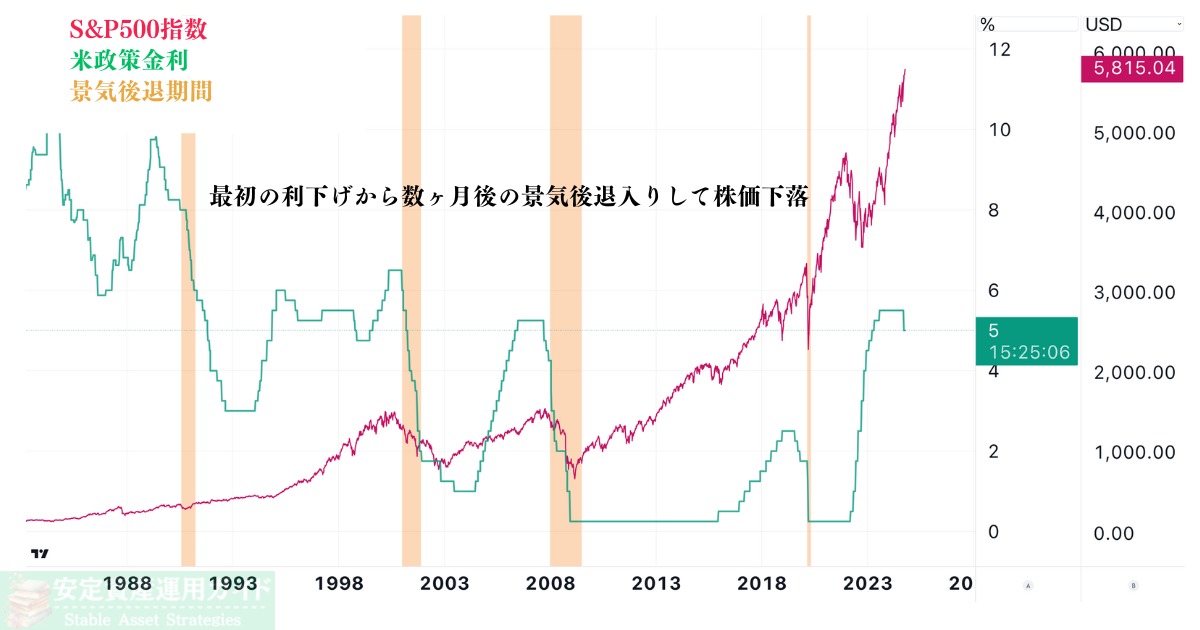

株式市場の環境についてまず見ていきますが、2024年11月時点ですでに失業率は緩やかに上昇し、インフレ率も落ち着いてきております。

そして、とうとうFRBが利下げを開始しましたよね。つまりは、インフレ退治は完了したということです。この時点で総合商社株がまだまだ伸びるということは考えにくいことがわかります。

株式市場に関しては、金利が低ければ低いほど債券利回りが下がることから、株式市場に資金が流入することになりますが、利下げの初動に関しては毎度株式市場はクラッシュしてきました。

緩やかな失業率の上昇、緩やかなインフレ率の下落で進捗しており「ソフトランディング(主に景気が過熱しているときに、急激な景気後退や混乱を招くことなく、緩やかに減速させて安定成長へと移行させること)」が期待されています。

しかし、ソフトランディングは過去に一度しか成功しておらず、基本的には一度は大きな株価下落が起こるのが常です。

伊藤忠商事や三菱商事なども、リーマンショック時などで80%ほど株価が大暴落した過去が数回あります。

今後はこのようなことが起こってもおかしくない市況に突入していくのです。

伊藤忠商事の業績面

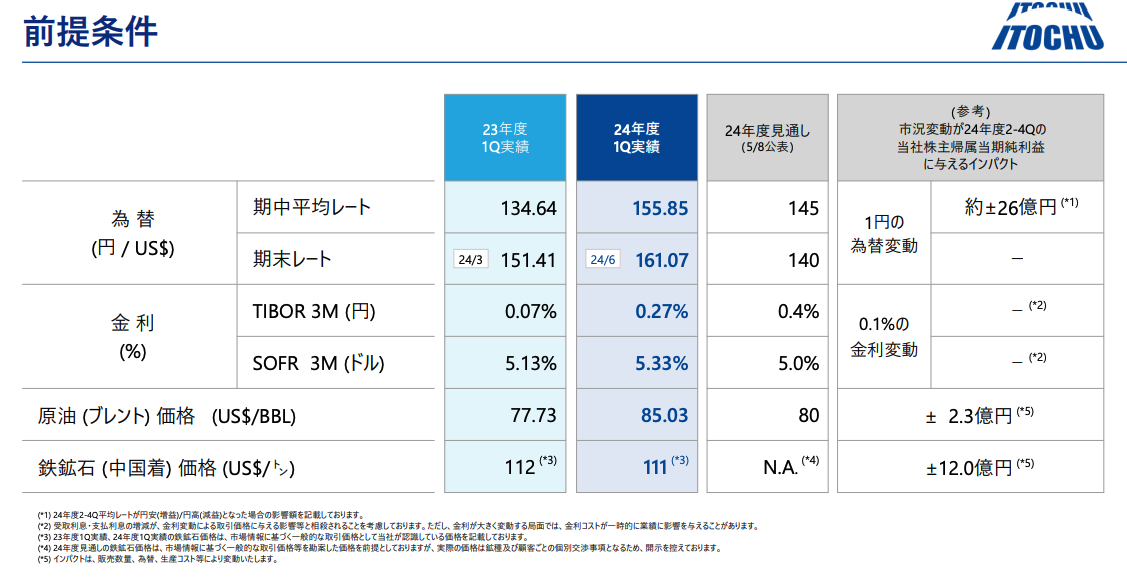

業績面に影響を与えるものは何かについては、伊藤忠商事が公表している前提を見ればすぐにわかります。

為替、金利、原油価格、鉄鉱石価格です。

ドル円は11月時点で150円ほどでまだ見通し前提より円安になっており、追い風ではあります。

しかし、今後は日本の日銀が利上げに転じ、米FRBは利下げを実行するフェーズになっており、あっという間に130円台まで揺り戻しが起きてもおかしくない市場環境です。

原油に関しては11月時点で60ドル台になっており、逆風が吹いています。実際にエネルギートレーディングの採算が悪化していると伊藤忠の決算資料に明記されていましたよね。

鉄鉱石価格も下落に転じています。

どこをどうとっても伊藤忠商事をはじめとした総合商社株には逆風に見えますよね。

株式市況、そして業績見通しを見る限りは、伊藤忠商事の買い時は次の景気拡大サイクルとなり、売り時は今、ということになるかと思います。

今後の配当は増配?減配?

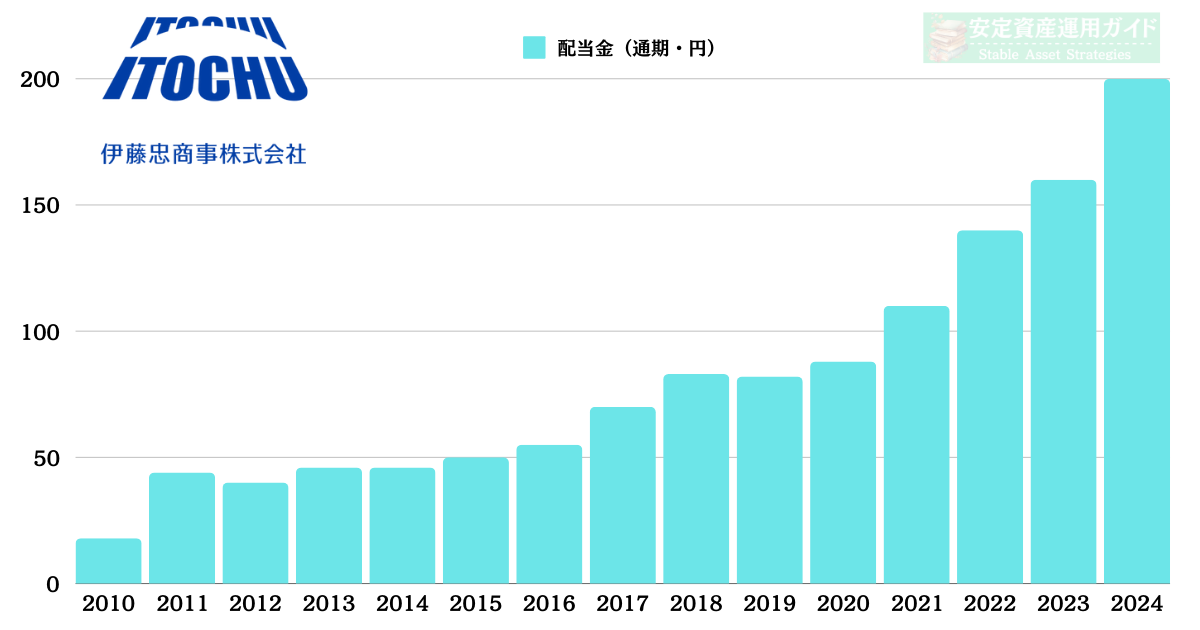

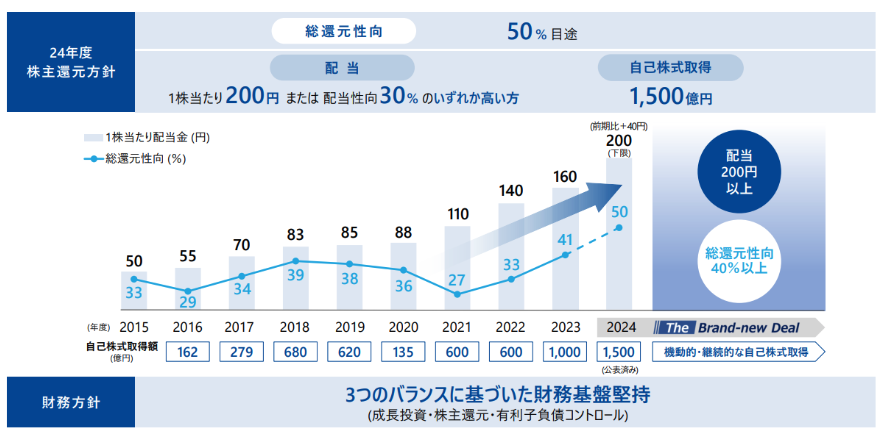

過去の伊藤忠の配当推移は以下です。

| 配当金(通期・円) | 配当性向(%) | |

| 2010 | 18 | 17.7 |

| 2011 | 44 | 23.1 |

| 2012 | 40 | 22.6 |

| 2013 | 46 | 23.4 |

| 2014 | 46 | 24.3 |

| 2015 | 50 | 32.9 |

| 2016 | 55 | 24.6 |

| 2017 | 70 | 27.1 |

| 2018 | 83 | 25.6 |

| 2019 | 82 | 25.3 |

| 2020 | 88 | 32.6 |

| 2021 | 110 | 19.9 |

| 2022 | 140 | 25.6 |

| 2023 | 160 | 28.9 |

| 2024 | 200 | 32.5 |

リーマンショック後は常に景気拡大期でした。Covid-19で一瞬景気悪化しましたが、紙幣の異次元のバラマキを世界中が行ったので、景気縮小なんていざ知らずでしたね。

配当計画は以下となっています。

24年度経営計画(株主還元)

総還元性向 50%目途

- 配当 1株当たり 200円下限(前期比+40円)

- 自己株式取得 約1,500億円

配当性向が30%、もしくは1株あたり二百円の高い方とあります。

通期予想が8800億円、その30%は2640億円。発行済み株式数は15.8億なので、1株あたり167円となります。

30%も払い出して167円しかないのに、200円を払い出すのはかなりの背伸びと言えそうですね。

また、ここからは市況が低迷する可能性もある今、伊藤忠商事を配当目的で保有し続けるのは危なそうだなと率直に思いますね。

まとめ

まとめです。

ポイント

- 伊藤忠商事は5大総合商社の中で中国への積極投資や福利厚生の充実で注目されている。

- 伊藤忠商事は5大商社で時価総額トップ。

- 同社の事業ポートフォリオは多岐にわたり、特に金属とエネルギー・化学品セクターが大きな割合を占める。

- 金属、機械、エネルギー・化学品が主力だが、前年同期比で減益のセグメントもある。

- 世界のインフレが落ち着き、業績の伸びは鈍化傾向にある。

- 市況はFRBの利下げなどでインフレが緩和され、総合商社の株価にも影響を与えている。

- 株式市況の状況から、総合商社株は一生保有するよりも景気拡大サイクルに合わせた売買が推奨される。

- 配当は通期で200円が下限とされているが、今後の市況によっては持続性に疑問がある。