Jリートが登場するまでは、日本で個人投資家が不動産投資を行うのは非常に難易度が高い状態が続いていました。

しかし、2000年11月に投資信託及び投資法人に関する法律の改正によってJリートが解禁されました。

そして、2001年9月に東京証券取引所に初のJリートである日本ビルファンド投資法人とジャパンリアルエステイト投資法人が上場してから20年以上が経過しています。

個人投資家でも手軽に不動産に投資をできるという利便性や、得られた利益に対して20.315%しか課税されないという利点もあり人気を集めています。

「J-REIT.jp」によると2024年現在では58銘柄が上場しており、投資している物件数は約4700件に上り、資産総額は約23兆円となっています。

また、Jリートに分散投資を行うJリート投信も数多く組成されています。

ただ、筆者としては正直いってJリートへの投資は不動産投資の利点を活かすことができず、あまりおすすめすることはできません。

今回はJリートがなぜ魅力的な選択肢ではないのかという点について言及した上で、魅力的な不動産投資の方法についてわかりやすくお伝えしていきたいと思います。

Contents

Jリート(REIT)の仕組み

まずはJリートの仕組みについてお伝えしていきます。

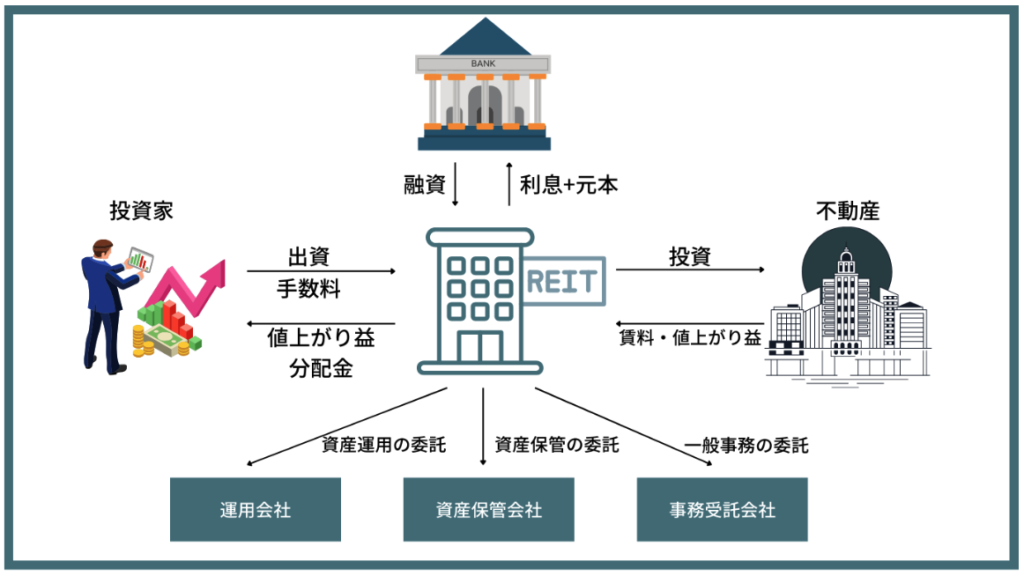

Jリートのスキーム

まずはJリートのスキームですが以下の通りとなります。

Jリート法人は投資家と銀行からの融資で調達した資金を不動産に投資を行い、得られたリターンから利息や投資家への分配金を支払っています。

下段の運用会社、資産保管会社、事務受託会社の役割は以下の通りです。

| 運用会社 | 投資する不動産の選定を行ったり、どのような条件で賃貸するのかなどの戦略を決定します。その他にも修繕計画や資金調達などを行い運用の核となる部分を担当します。 |

| 資産保管会社 | 保有している不動産などの管理を行います。通常は信託銀行がその役割を担います。 |

| 事務委託会社 | 会計やその他事務、投資法人債に関する事務などを行います。 |

投資家の視点からみると、不動産投資信託という名前の通り不動産に投資をしている投信と考えるのが妥当ですね。

Jリートの税制面での優遇

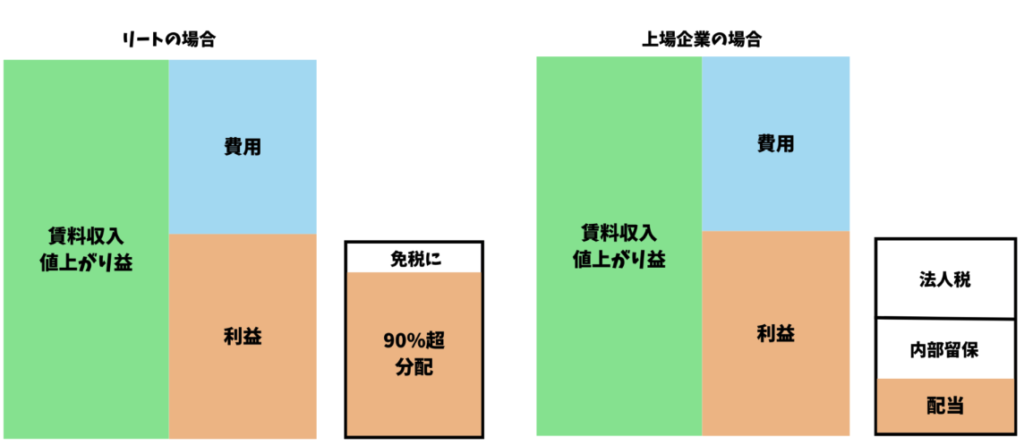

Jリートの特徴は税制面にあります。通常の上場企業の場合、得られた利益から法人税を支払った上で内部留保と配当を配分します。

しかし、Jリートの場合は得られた利益の90%以上を投資家に分配することで、残った利益は免税となる仕組みが整えられています。

結果的にJリートの分配利回りは通常の上場企業の配当利回りに比べて高い数値となる傾向にあります。

| Jリート 分配り回り |

日経平均 配当利回り |

|

| 2024年6月末時点 | 4.7% | 1.8% |

Jリートの分配利回りランキング

ちなみに現在のJリートの分配利回りの上位20銘柄は以下となります。

| 証券コード | 投資法人 | 分配金利回り(%) |

|---|---|---|

| 8975 | いちごオフィスリート投資法人 | 5.89% |

| 3492 | タカラレーベン不動産投資法人 | 5.53% |

| 3470 | マリモ地方創生リート投資法人 | 5.52% |

| 3249 | 産業ファンド投資法人 | 5.46% |

| 2989 | 東海道リート投資法人 | 5.38% |

| 2971 | エスコンジャパンリート投資法人 | 5.37% |

| 3451 | トーセイ・リート投資法人 | 5.34% |

| 3488 | ザイマックス・リート投資法人 | 5.34% |

| 8960 | ユナイテッド・アーバン投資法人 | 5.32% |

| 2972 | サンケイリアルエステート投資法人 | 5.30% |

| 3476 | 投資法人みらい | 5.28% |

| 3296 | 日本リート投資法人 | 5.22% |

| 3468 | スターアジア不動産投資法人 | 5.19% |

| 3463 | いちごホテルリート投資法人 | 5.16% |

| 3290 | Oneリート投資法人 | 5.15% |

| 8966 | 平和不動産リート投資法人 | 5.14% |

| 8963 | インヴィンシブル投資法人 | 5.11% |

| 3487 | CREロジスティクスファンド投資法人 | 5.09% |

| 3292 | イオンリート投資法人 | 5.06% |

| 3309 | 積水ハウス・リート投資法人 | 5.0 |

Jリートの平均分配利回りが4.7%と考えると、一番上の銘柄でも分配利回りは5.89%なのであまり差がありませんね。

賃貸で期待できる利回りの上限が5%-7%なので、その9割を分配すると考えると株式のように高い利回りを出せる銘柄が発生しづらいという状況になっています。

Jリート(REIT)のデメリット

では本題についてお伝えしていきます。

複利効果を毀損してしまう(投資家的観点・Jリート投資法人的観点)

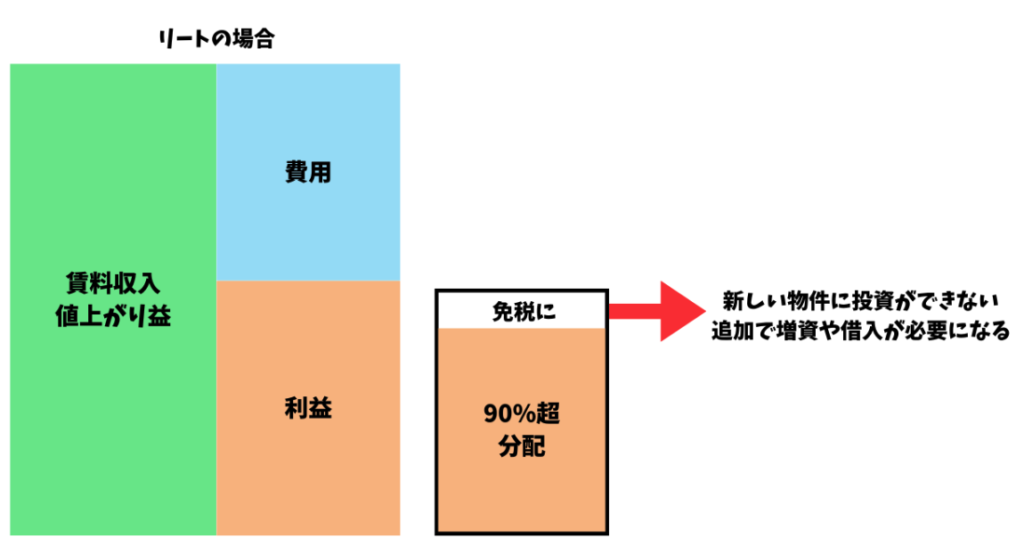

資産運用で重要なのは複利効果を味方につけることです。しかし、Jリートは利益のほとんどを分配金として拠出してしまいます。

それを、そのまま再投資できればよいのですが、分配金を出した時に税金が自動的に20.315%徴収されてしまいます。

そのため、複利で利益を伸ばしていく速度が毀損していきます。

上記は投資家の観点からですが、Jリート投資法人としても利益の殆どを分配することで再投資ができません。

新しい物件を獲得するためには新たに増資をするか、銀行から融資を受ける必要があります。

増資をすると既存の投資家の持分比率が低下しますし、銀行からの融資をふやせば財務指標は悪化し利息支払いも増加して収益を悪化します。

得られた利益を素直に税金を支払った上で新たな不動産を購入していくほうが中長期的にみると高いリターンを見込むことが可能になります。

なぜなら、次の項目でお伝えするとおり不動産投資の素晴らしいポイントはキャピタルゲイン(=値上がり益)だからです。

Jリートは賃料収入が主体でキャピタルゲイン

Jリートは得られた利益のほとんどを分配金として出すため賃料収入を主な収益源としています。

保有する不動産を売却して利益がでたとしても、分配金として拠出しないといけないので資金が増えないので物件数を増やしていくことが難しいですからね。

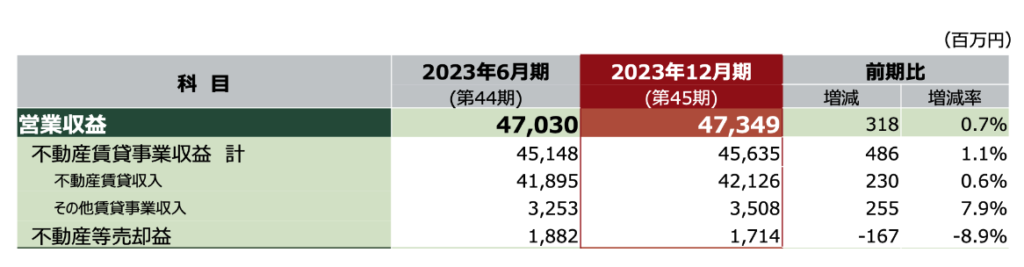

実際、以下は日本ビルファンド投資法人の営業収益ですが95%以上が賃料収入となっています。

実際、以下は保有物件数の推移ですが70件近く物件を保有していますが、毎年2件から3件しか売却をしていません。

そして、保有物件数は殆ど増えていないのがわかりますね。

日本ビルファンド投資法人の直近の売買実績

だいたいどのようなJリート投資法人も日本ビルファンド投資法人のように収益の主軸を賃料収入に頼った構造になっています。

残念ながら、賃料収入に頼っているようでは不動産投資で大きなリターンを得ることは出来ません。

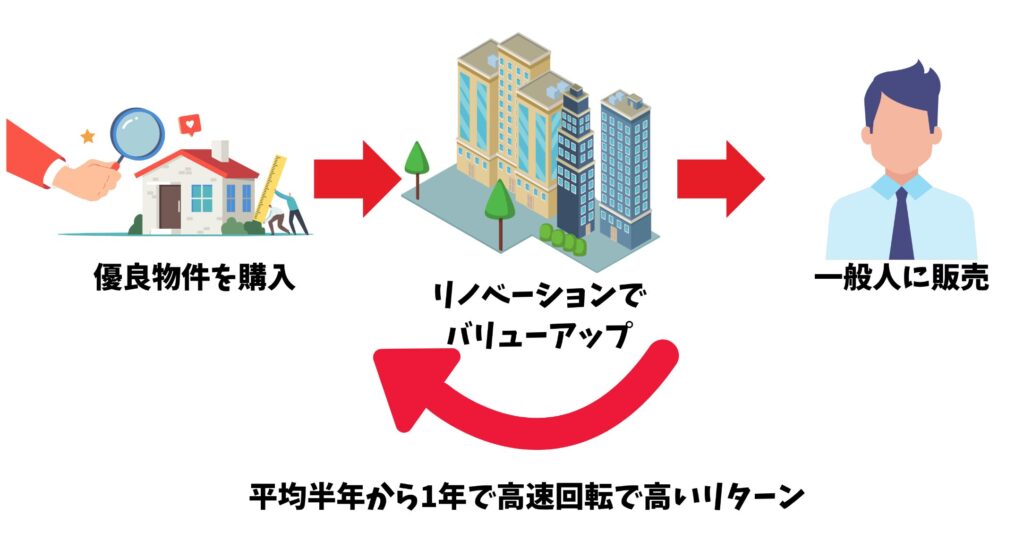

不動産投資で大きなリターンを獲得できるのは値上がり益つまりキャピタルゲインです。

不動産市場は購入してリノベーションを行なって販売するおとで30%-50%の利益を狙える物件が数多く転がっています。

このプロセスを高速で回すことで株式市場よりも高いリターンを狙うことができるからです。

この醍醐味を味わうことができないJリートは不動産投資の対象として正直いっておすすめすることはできません。

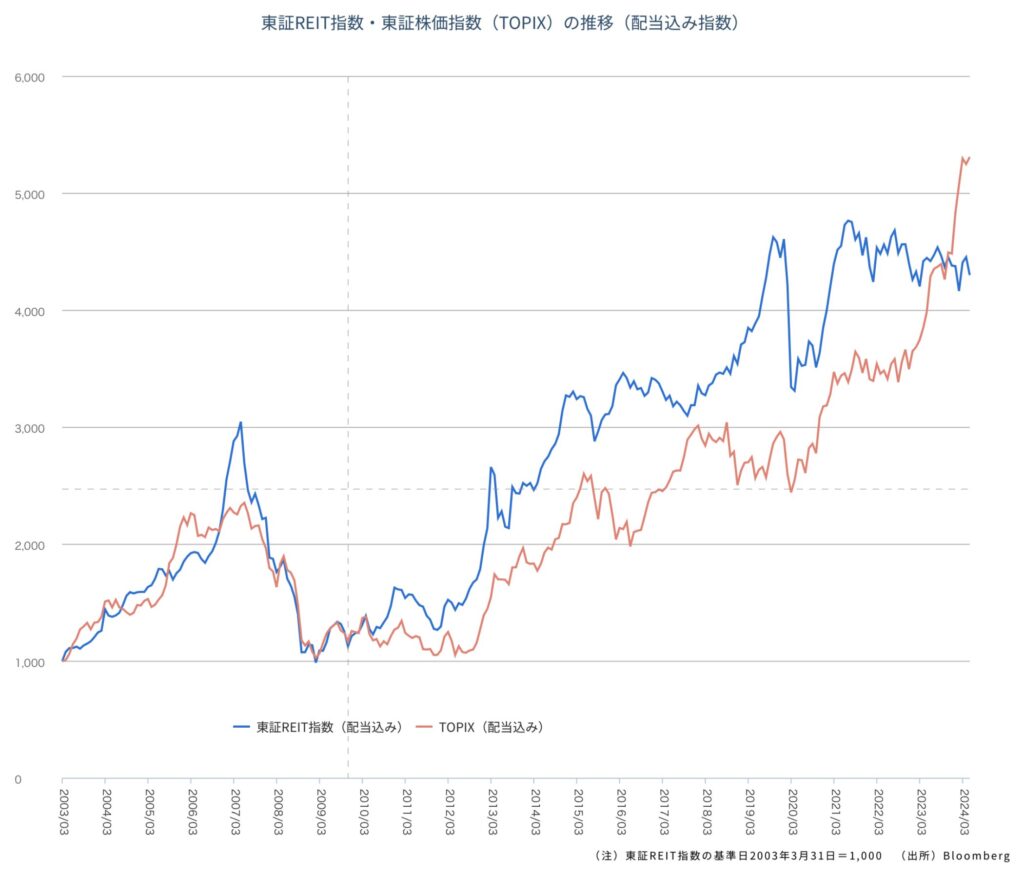

Jリートは株式市場に劣後した成績となっている

上記のような構造的な理由もありJリートはTOPIXに劣後した成績となっています。

上記は配当込み指数ですが、これは配当金を課税される前に再投資した場合という架空の数値です。

実際には配当を出す時に20.315%課税されるので、配当利回りが高いJリートの実際のリターンはTOPIXに上記図とりも更に劣後した成績となってしまいます。

今後の見通しについては以下の記事でお伝えしています。

→ Jリートはどこまで下がる?そもそも下がってるのはなぜ?今は買いなのかを今後の見通しを含めて解説!

Jリートに投資をするよりも株式の方が高いリターンを見込むことができそうですね。

ただ、魅力的な不動産投資を実践すれば株式を大きくアウトパフォームすることが可能になります。

Jリート(REIT)よりおすすめな不動産投資法とは?

Jリートは税制優遇の影響で複利効果を毀損しているのと、賃料収入がメインの収益となっているので不動産投資のメリットを享受できていません。

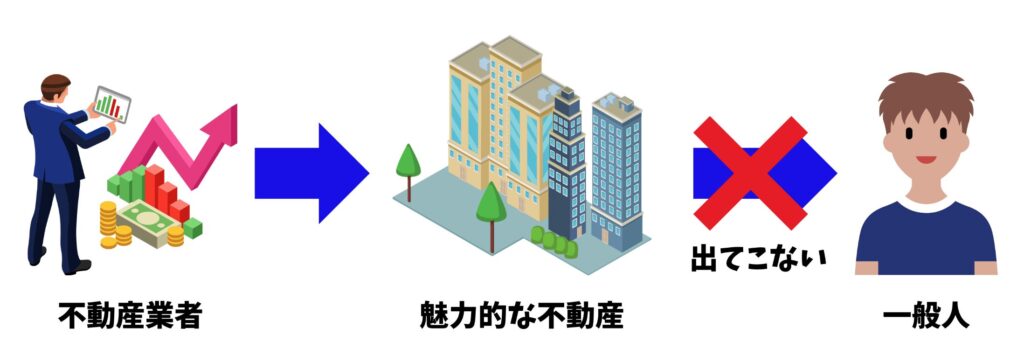

逆にいうと、しっかりとキャピタルゲインをメインにしている不動産ファンドがあれば大きなリターンを狙うことができるということを意味しています。

株式市場とちがい不動産市場には大きな情報の非対称性が存在しています。

一般人にはアクセスできない収益性の高い銘柄にプロはアクセスすることができます。

収益性の高い銘柄を仕込んで、バリューアップを行い売却することで30%から50%の高いリターンを得ることが可能となります。

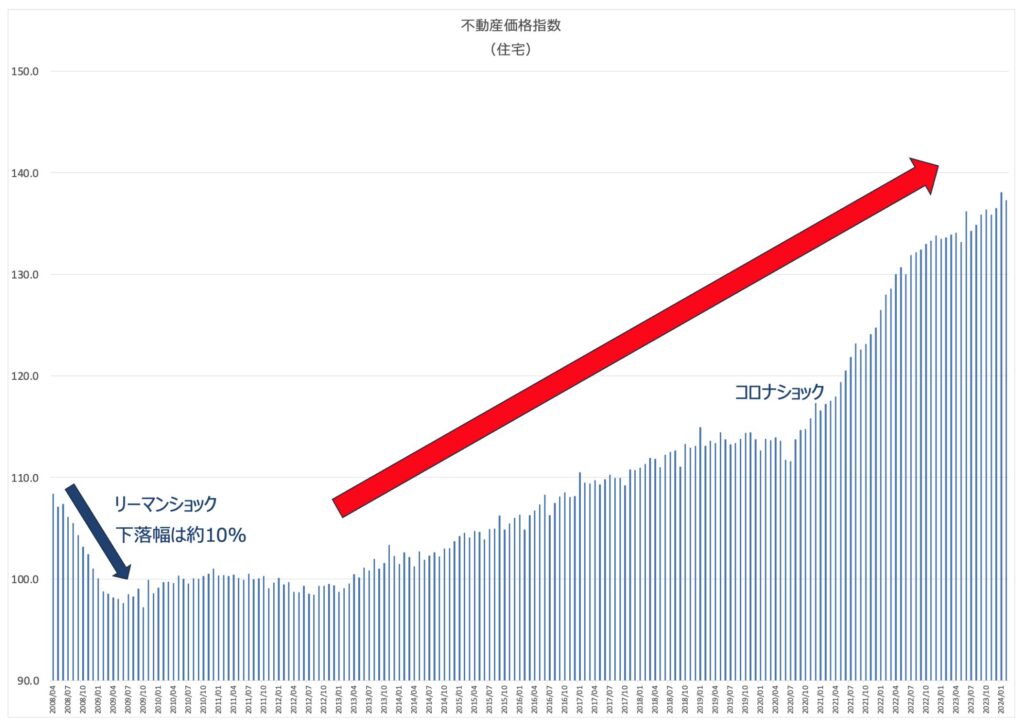

更に実需不動産に投資をすることで安定的なリターンを期待することができます。

実需不動産は景気後退局面でもあまり下落しないという特徴があります。例えば以下は住宅用不動産価格の推移です。

リーマンショックですら10%程度しか下落していません。株価指数が50%以上下落したことを考えると非常に高い下落耐性を持っているといえますね。

特に首都圏の需要は旺盛であるため、さらに安定性は高いことが見込まれます。

まとめ

今回のポイントをまとめると以下となります。

ポイント

Jリートがおすすめできない理由

✔︎税制上の仕組みから複利を毀損している

✔︎収益の大半が賃料収入で占められている

✔︎Jリート指数はTOPIXに劣後している

魅力的な不動産投資

✔︎情報の非対称性を活用して高い収益物件を見つける

✔︎高収益物件を高速売買で回転させていく