海外駐在の辞令が出て、これまで以上にキャリアの向上、そして資産の増加が期待できるタイミングが来たと言えるでしょう。

しかし、運用面においては実は落とし穴があります。それは、海外赴任中は日本の証券口座を利用できないという点です。

筆者も海外赴任している時は日本の証券口座はいじらずに塩漬けになっている銘柄もありました。本来は証券口座を持つこと自体が禁止であり、近年はさらに厳しくなってきたと聞きます。

しかし、証券口座を用いた投資以外にも選択肢はあります。

今回は、海外赴任するサラリーマンの方向けに現状考えられる資産運用法について解説していきたいと思います。

Contents

海外駐在員は増えている?

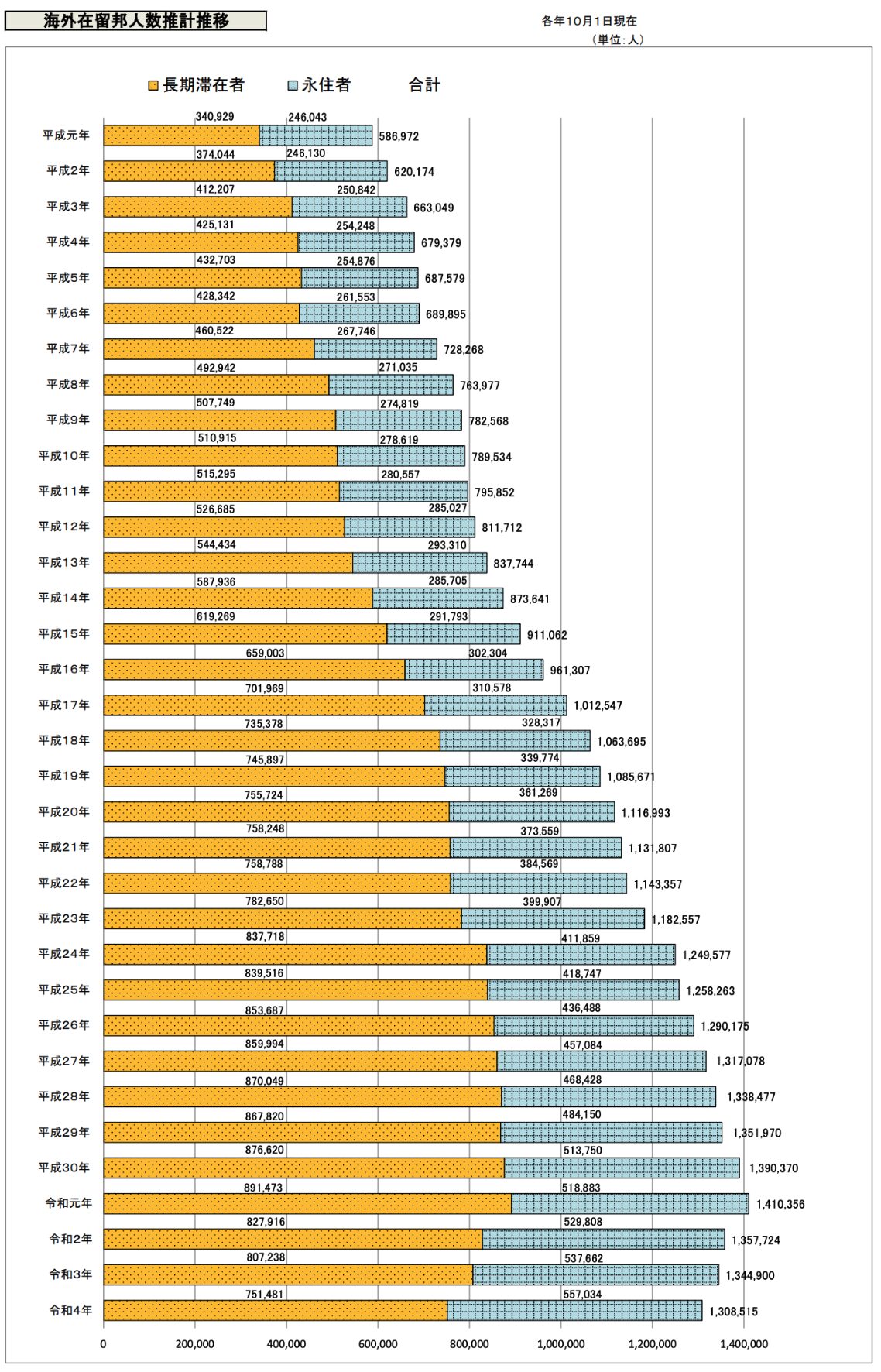

海外駐在員はグローバル化の流れにより、年々増加しています。人口も減少傾向でパイが減っている日本の市場だけでは事業を拡大させることが難しくなってきているのです。

日本企業が海外展開を本格的に開始してから50 余年、日本人海外駐在員の数は増加を続け、現在は全世界で86万人を超えています。

時流の変化と共に、かつては製造拠点としての機能が主だった海外拠点の役割や進出先が多様化し、それに伴い海外駐在員の役割も多様化、グローバル企業の人事部や海外事業部の人事戦略策定も未だかつてないほど難易度が上がっています。

参照:外務省

Covid19パンデミックが影響し、令和2年は減少していますが、筆者の周りにも総合商社勤務やメーカー勤務の友人がおり2021年以降は関係なく、どんどん海外駐在をしています。

筆者自身も海外駐在をしたことがありますが、その際は運用は確かに困りました。

結局は現地口座を開設し少額で運用していましたが・・・まとまったお金があるのは日本の銀行口座ですよね。

海外送金するにも手数料や手間が馬鹿になりませんし、マネーロンダリング規制で申請すべき事項が出てきますからね。

また日本に引き戻しも考えなければならず、ますます頭を抱えてしまいますよね。しかし、証券口座に頼らなくてもできる投資はあるのです。

海外赴任中に日本の証券口座を利用し投資信託などを買っていることはなぜバレる?そのまま塩漬けしかない?

端的に言えば、特定口座を利用している場合に証券会社が納税代行を行います。

その際に取引者本人の住民票が存在せず税金の支払い先がないという状況に陥ります。つまり、海外から日本の証券口座を利用していることが発覚するということです。

(一般口座で取引をしていても結局は自分で確定申告を日本で行い納税しなければならず、その際に支払い先がないので同じく発覚します)

各証券会社は海外在住者の取引を制限しており、しっかりと声明を出しているので、ルールは守るようにしましょう。

事前手続きもしっかり行いましょう。

楽天証券の声明

まずは筆者が普段使用している楽天証券です。

当社は日本国外で金融商品取引業務を行う許可等を得ていないため、お客様が日本の非居住者に該当することとなった場合、出国期間中のお取引、保有できる商品等を制限いたします。

https://www.rakuten-sec.co.jp/web/support/procedures/non-resident/

もう少し細かいメッシュでみると以下となります。

| 内容 | 出国中の状態 |

| ウェブページへのログイン | 可能 |

| お取引 | 出国中は売買ともに負荷 |

| 入出金 | 登録された出勤先金融機関への出金のみ可能 |

| NISA・つみたてNISA口座の継続保有 | 出国前のお手続きにより最長5年間NISA口座での継続保有が可能 |

| ジュニアNISA口座の継続利用 | 制度上、継続利用不可 |

| NISAロールオーバーの申し込み | 不可 |

| とくて口座の継続利用 | 出国前の手続きにより可能 |

| 海外居住地での税制対応 | 不可 |

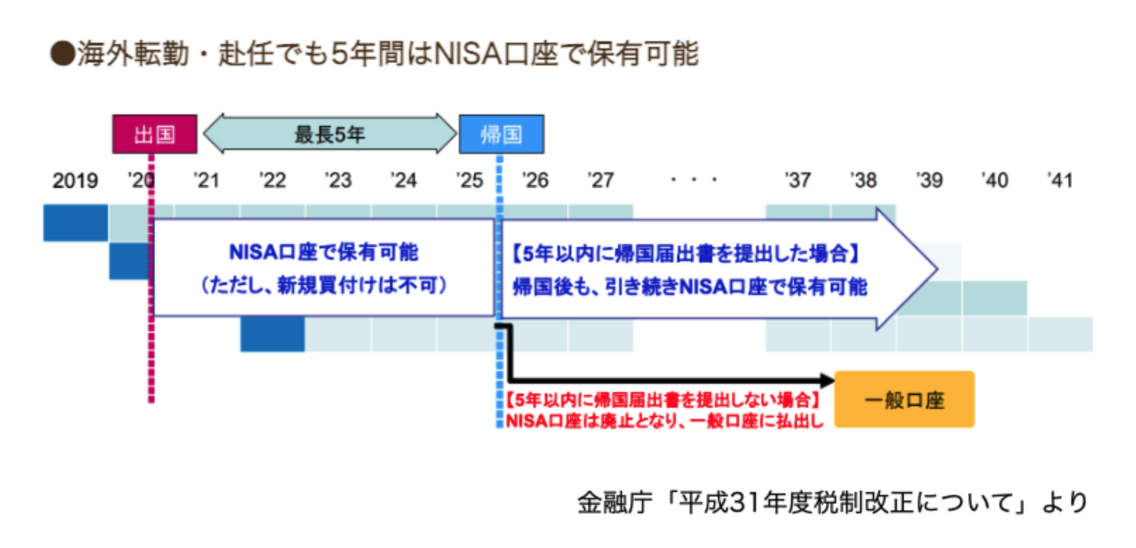

NISAや「つみたてNISA」は出国前に手続きをすると最長5年間口座は維持できるそうです。

2019年度の税制改正で最長5年の海外赴任であれば、赴任までに「NISA」や「つみたてNISA」で保有してきた資産をNISA口座で保有できるようになりました。

この制度改正に対応しているということです。

ただ、当然ですが新規買い付けはできません。

SBI証券の声明

日本最大の預かり残高を誇るSBI証券も同様の声明を発表しています。

当社に証券総合口座をお持ちのお客さまが、海外転勤等の理由により一時的に海外へ居住し、「非居住者」に該当する場合、当社でのお取引は停止させていただくことを原則とします。「非居住者」となる間も当社にてお預かり可能な商品は、原則として日本株式および日本国債に限定されます。

ちなみにSBI証券では更に楽天証券より厳しくNISAや「つみたてNISA」の継続保有で非課税運用を行うこともできません。

NISAや「つみたてNISA」の継続保有が可能なのは楽天証券と野村證券のみです。

マネックス証券の声明

日本国内に居住されていない方については、口座開設をしていただけません。

また、口座開設後、海外赴任等で日本国内に居住されなくなる場合には、口座の閉鎖、またはお取引の制限をさせていただく必要がございます。

日本国内に居住されなくなるような場合は、一定のお手続きも必要になりますので、事前に当社お客様ダイヤルまでご連絡いただきますようお願い申し上げます。

野村證券の声明

海外転勤することになりました。現在利用している特定口座を、帰国後も利用して株式を売却することはできますか?

出国に伴い特定口座は廃止していただく必要があり、特定口座のお預りは一般口座へ払い出しされます。ただし、出国前および帰国時に一定のお手続きを行っていただくことで、払い出しされたお預りを再度、特定口座に組み入れ、売却することが可能です。詳細は、お取引店までお問い合わせください(お取引店の検索は、こちら)。

大和証券の声明

海外転出する際は、どうしたら良いですか。

お手続きが必要となります。取扱窓口へお問い合わせください。転出中は、やむを得ず預り資産の売却を行う場合を除き、新規の取引等は一切できません。また、租税条約対応、納税処理対応等につきましてはお客様ご自身での対応、確認となります。

https://daiwa.dga.jp/faq_detail.html?id=1209&category=5&page=1000

松井証券の声明

口座開設後に非居住者となる場合、所定の手続きが必要です。手続きについてご案内しますので、必ず出国前に松井証券顧客サポートまでご連絡ください。

出国日以降の取引を制限します(ログインおよび入出金は可能です)。

非居住者となる場合、特定口座は継続利用できません。特定口座で保有する株式は一般口座へ振替え、速やかに特定口座を閉鎖いただく必要があります。出国後に非居住者となったことが判明した場合には、当社で特定口座の閉鎖手続きを行います。また、配当金の受け取りについて株式数比例配分方式を選択していた場合、一般口座でお預かりの株式の配当金について、海外居住中でも、従来通り所得税、住民税を当社で源泉徴収を行います。源泉徴収及び更正等のお手続きについてご不明な点がございましたら、松井証券顧客サポートまでお問い合わせください。

SMBC日興証券の声明

お客様が日本国内の居住者ではなくなる場合は、お取引店に速やかにご連絡いただき、お取引口座をご解約ください。

または、所定の手続きを行っていただき、当社が承認した場合は、制限の範囲内で口座を継続することができます。

詳しくは、お取引店までお問い合わせください。

海外赴任中のNISA口座はどうなる?

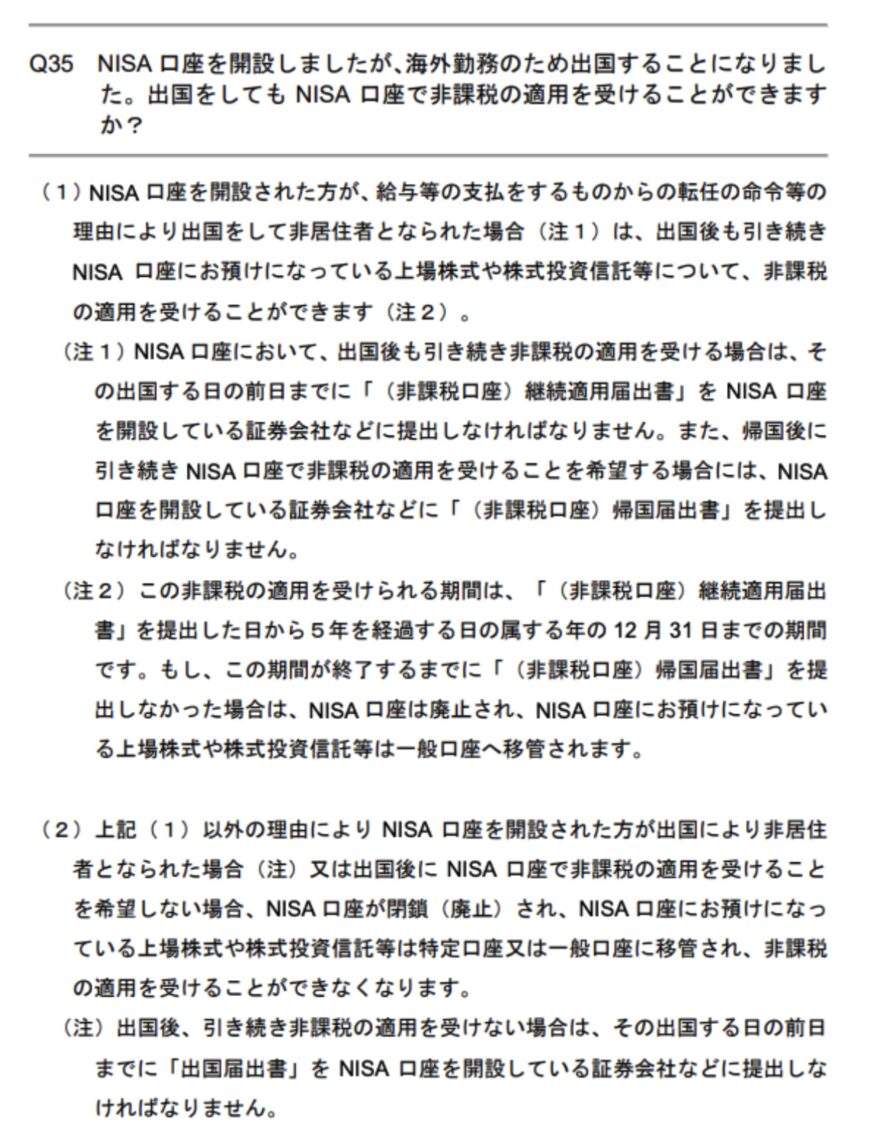

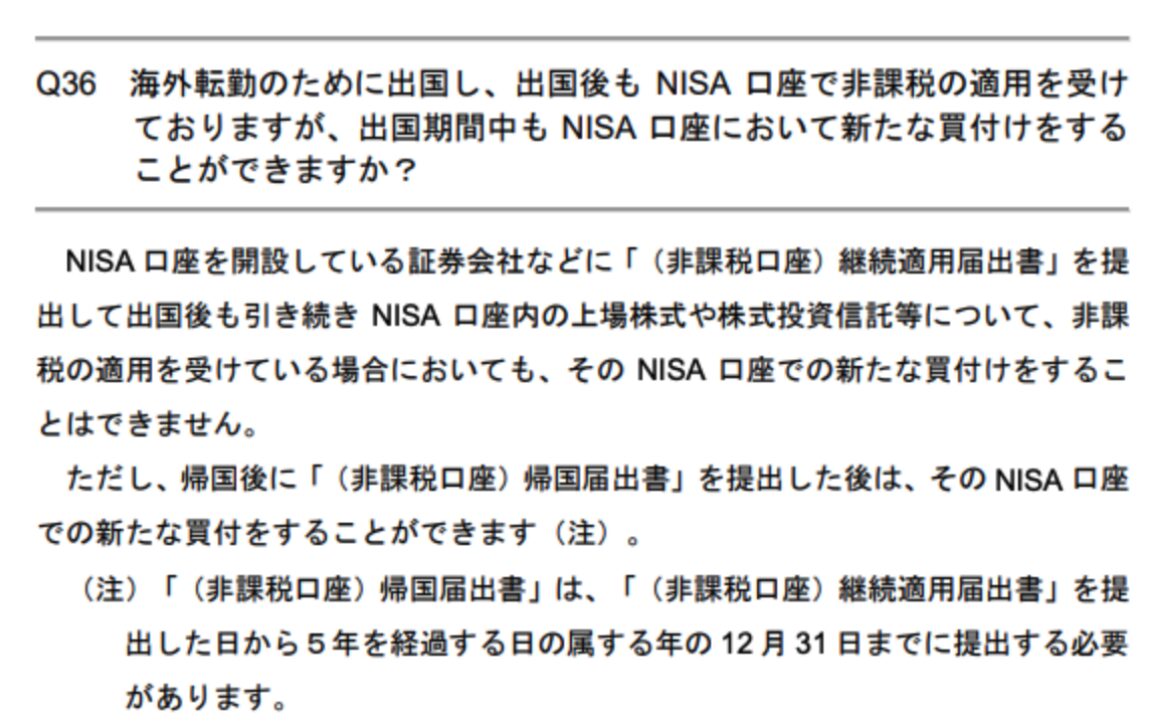

2024年から新NISAがはじまり海外赴任中の扱いについて気になっている方も多いのではないでしょうか?

以下日本証券業協会のQ&Aをご覧ください。

日本証券業協会

上記をご覧いただければわかる通り海外赴任をする方は年数が5年以内で非課税口座継続適用届出書を提出すれば非課税の適用を受けることができます。

注意点としては帰国した時に帰国届出書を出す必要があります。ただし、通常の口座と同じく新たな買い付けを行うことはできません。

参照:証券業協会

海外駐在中に考えられるおすすめの資産運用とは?

海外駐在中でも考えられる資産運用はあります。

不動産投資

不動産投資ですが、海外駐在する方は日本でローンを組んで居住用のマンションを購入している人はイメージがつきやすいかと思います。

海外駐在中はマンションを人に貸す社員が多いと思います。ローンを組んでいる銀行も海外赴任であれば本人の意思ではないので賃貸に出すことを許可してくれるのです。

その場合、家賃収入がありますので、収益部分は日本の税務署に納税すると思います。自分のローンで買ったマンションを貸しているのも、一つの運用です。

同様のことを、まとまったお金があるのであれば他の物件を購入して運用すれば良いということです。

ただし住宅ローンほど金利が安くはなりませんので、しっかりと収支計画を詰める必要があります。

そもそもの話になってしまいますが、不動産投資は本腰を入れないとなかなか成功しない一つのビジネスです。

生半可の取り組みでは成功しませんので、本業が不動産関連である、不動産投資の経験がある、という方ではないと中々厳しい運用方法でもあります。

知識も経験もなく、業者に連絡を取って運用をしたいなどと相談をすると、とんでもない物件を高値掴みし、赤字を垂れ流しリセールバリューも低く大損してしまったという結末になりかねません。

不動産投資は筆者も行っていますが、本当に初心者で大きな投資をするのは危険です。

海外赴任中に考えられる運用として最初に挙げておいてアレなのですが、経験者以外は不動産投資はやめておきましょう。

まずは小さな物件で借入なしで経験を積んでいくことをおすすめします。

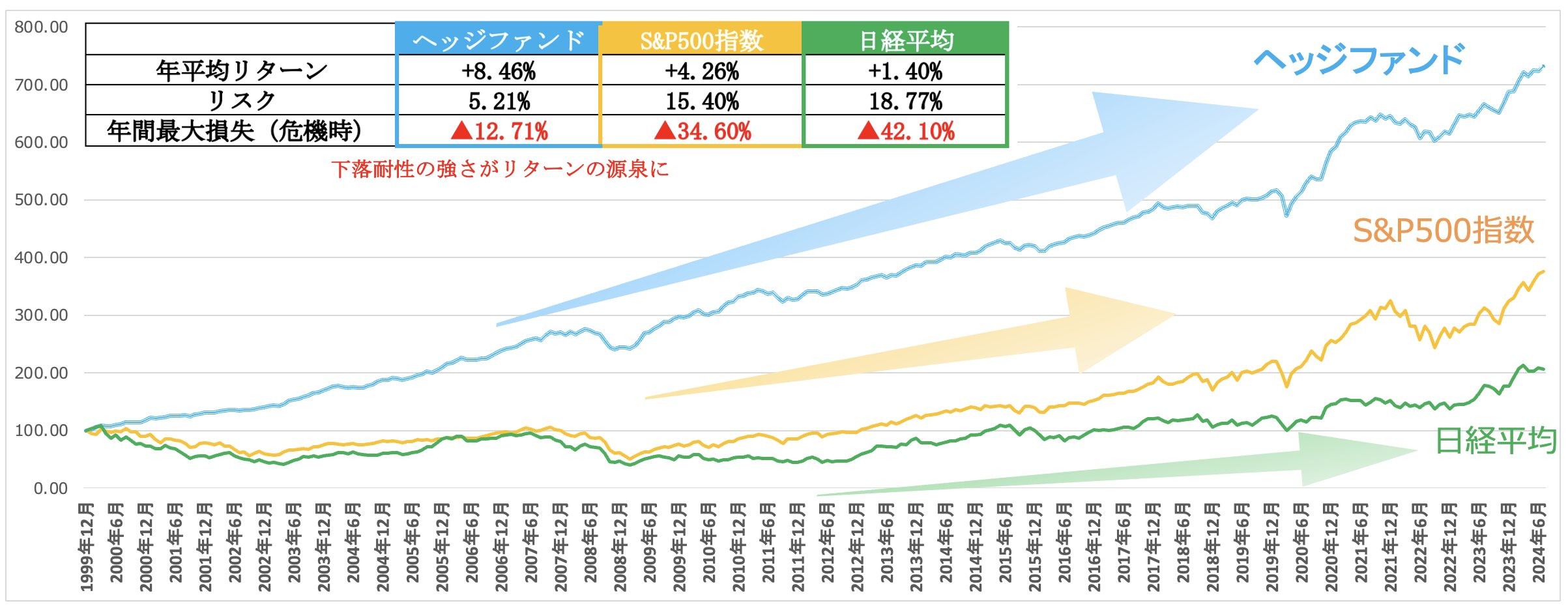

私募ファンド(ヘッジファンド)で運用

私募ファンド(ヘッジファンド)で運用する手段もあります。

ヘッジファンドでの運用はまとまった資金がなければ厳しいですが既に1000万円以上の資産があるのであれば検討したいところです。

ヘッジファンドは株価指数よりも下落局面で底堅さを発揮しながら安定して高いリターンをだしており、機関投資家や富裕層に愛好されています。

以下でヘッジファンドについて、またおすすめの運用先について記載していますので参考にしてみてください。

海外現地口座で運用

海外現地口座で運用です。筆者はこれでしたが、筆者の場合は新興国でしたので海外給与が少なく、あまり良い資産運用ができませんでした。

米国やシンガポールなどの海外駐在であれば外貨での給与配分も大きいと思いますので、その給与を活用して現地証券口座を利用して運用をすると良いでしょう。

シンガポール、香港であればキャピタルゲインは無税ですしね。

その代わり家賃は会社が払ってくれると思いますが、生活費はとても高いので、いくらか倹約をしないと投資に充てるまとまったお金が作れないのが難点です。

日本に置いてあるお金は、海外送金するなりを考えるしかないでしょう。最近はセキュリティも厳しく、送金もかなり手間です。資産を国を跨いで往復させるのはとても面倒ですよね。

さらに手数料なども考えるとかなり面倒ですが、どうしても運用を自分で行いたい場合は致し方ありません。

海外口座で運用できる商品が限られている場合もありますので、しっかりと運用可能商品を事前に調査しておきましょう。

まとめ

海外赴任中は、海外手当、また家賃などがかからない場合が多く、投資にいれることができる金額も多くなります。

つまり、資産を増やすチャンスです。日本の証券口座で投資できないからと運用機会を逃すのは非常に勿体無いことです。

ヘッジファンドという選択肢を活用して運用も仕事も軌道に乗せ、良い海外生活にしていきましょう。