これまで様々なファンドラップを特集してきましたが、今回も人気のファンドラップ「Mizuho Fund Wrap」を調べてみました。

他のファンドラップについては以下の記事を参考にしてください。

関連

Contents

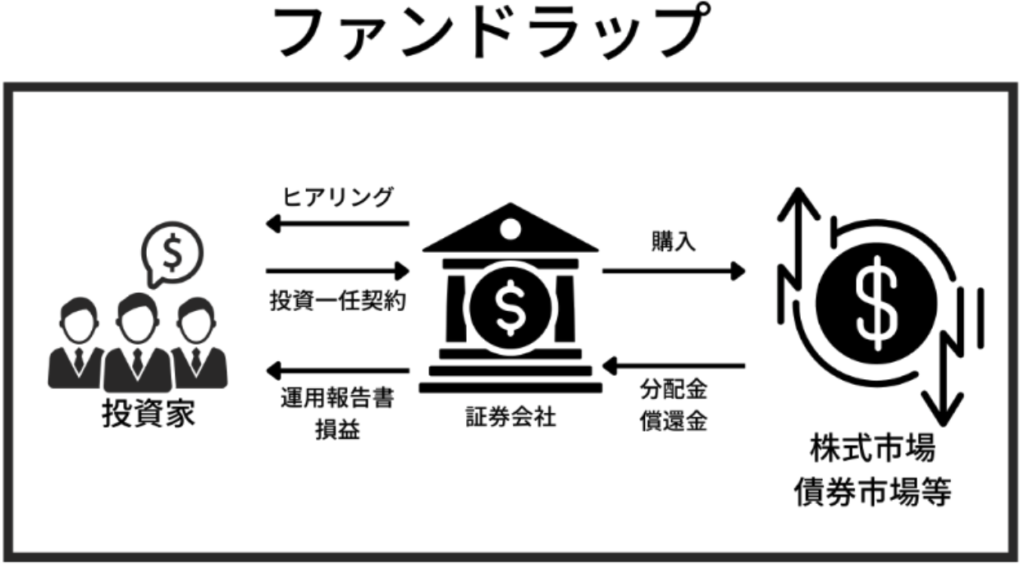

ファンドラップとはなんだったか?

ファンドラップとはそもそも何かというと、投資家(我々顧客)のお金を金融機関が預かり、投資家の方針に従い運用を代行する、というサービスです。

簡単に言えば、我々投資家は有名金融機関に丸っと運用を任せられるわけですね。無料でとはなりませんので、手数料は払う必要があります。

資産運用はそもそも難しいですし、勉強も大変で、変な商品を掴んでしまうと大切なお金がなくなってしまいます。

しかし、運用しないと資産は増えていきません。腹を決めて勉強するか・・・という状況は打破してくれるのがファンドラップです。素晴らしいですよね。

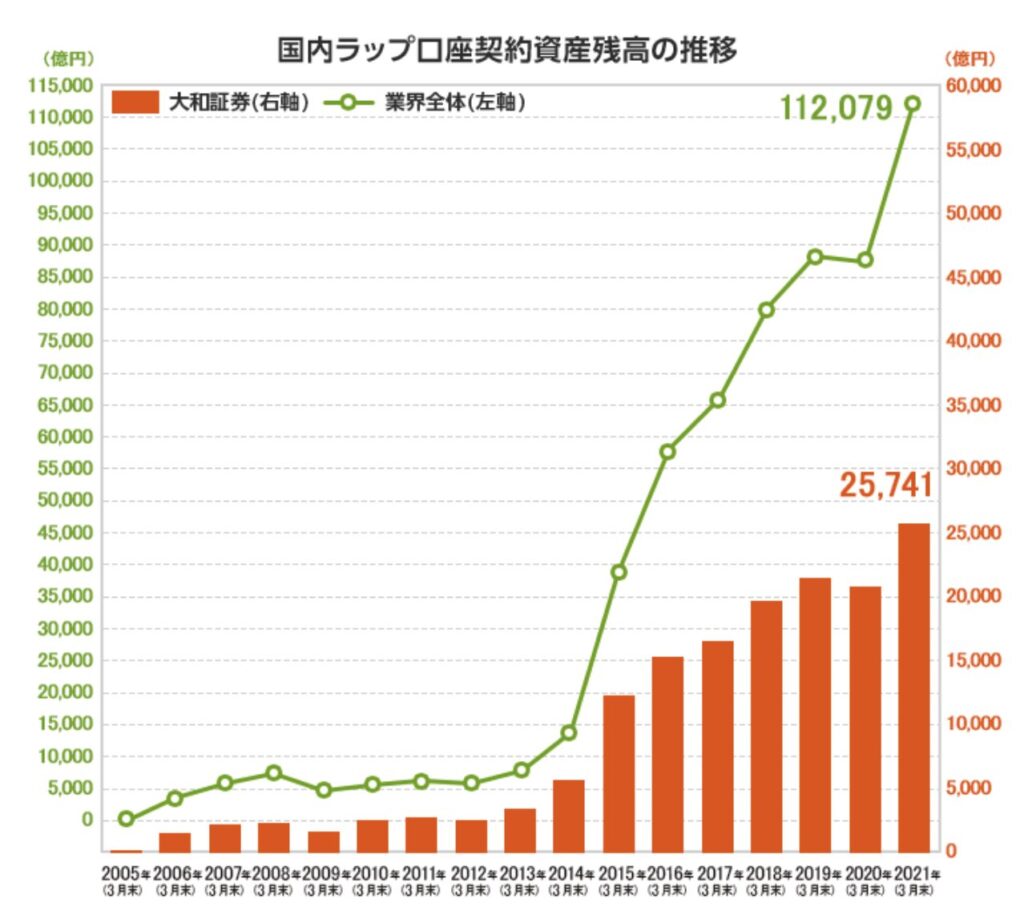

そんな背景もあり、ファンドラップ全体の運用資産額は10兆円を超えており大人気です。

しっかりリターンが出るのであれば、任せたいところです。

しかし、ファンドラップの性質上、実際に金融機関はファンドラップを通して資産を本当に増やしてくれているのかは測りにくい部分があります。

なぜなら一人ずつが違った運用方針でそれぞれが違うリターンを得ているという建て付けだからです。

その背景から、金融庁から更なる透明性を仕組み債と並んで求められています。

ファンドラップ・バランス型ファンド ファンドラップの最低契約金額が低くなり小口化していく中で、顧客にとってファンドラップの投資一任運 用に係る報酬とサービスの対価関係が不明確であり、その点についての説明が十分になされていない。

ファンドラップ・バランス型ファンドと共に、他の複数の商品を併せて保有する顧客の中には、ポートフォ リオにおける両者の位置付けを不明確なまま組み込み、全体の最適化を図れていない例がある。

それでは本題のMIZUHOファンドラップの中身を見ていきましょう。

MIZUHOファンドラップの特徴

ファンドラップの種類は2つ

2つのラップ口座を選べます。ファーストステップ(伝統的な投資スタイル)とMizuho Fund Wrapと分かれており、Mizuho Fund Wrapの方が富裕層向けという感じです。

投資対象はMizuho Fund Wrapはアクティブファンドと、額が大きいのに攻めの姿勢です。

筆者が反対に額が大きい方を堅実にすべきではないかと思うのですが。

| ファーストステップ(伝統的な投資スタイル) | Mizuho Fund Wrap | ||

| ご契約金額 | 500万円から | 1,000万円から | |

| 特徴 | 対象資産の期待リターンとリスク、資産間の相関係数の推計等を通じ、最適な資産配分による運用を行います。 | アクティブ運用で世界屈指の規模と歴史を誇るCapital Groupの投資哲学に基づいた資産運用をご提供します。 | |

| 長期的な視点に立つ国際分散投資を基本としつつ、短・中期の経済見通しや市場分析等を総合的に勘案し、資産配分を決定することで、リターンの獲得を目指します。 | 各国の経済情勢や企業業績等、運用環境の分析をふまえ、ファンダメンタルズ調査に基づいたアクティブファンドを組み合わせてリターンの獲得を目指します。 | ||

| 投資対象ファンド※1 | インデックスファンド アクティブファンド | アクティブファンド | |

| 報酬(手数料)(税込み・年率) | 投資一任契約に係る報酬 | 【固定報酬型のみ】最大1.650% | 【固定報酬型のみ】最大0.880% |

| 信託報酬の目安※2 | 0.18%~0.33%程度 | 0.50%~0.69%程度 | |

| オプション契約 | ─ | ─ | |

| 付帯サービス | 相続時受取人指定特約※3 | 相続時受取人指定特約※3 | |

手数料は堅実運用型のファーストステップ方が高い

投資一任契約に係る報酬はなぜかMizuho Fund Wrapの方が安いです。信託報酬を考えても合計の手数料は低くなっています。

ファーストステップ(伝統的な投資スタイル)の方はインデックスファンドメインであれば、手数料がかなり稼げるスタイルとも言えます。

筆者がこの2つのどちらを選ぶかというと、ファーストステップ(伝統的な投資スタイル)ですが、インデックスメインの運用になるのであれば、ファンドラップを使う意義もなくなってしまいますね。

Mizuho Fund Wrapで一流金融機関のプロ投資家にアクティブファンドでチャレンジしてもらうのがいいのかもしれませんね。

運用方針

インデックスファンドを主体とした「ファーストステップ」の運用方針は以下となっています。

世界中で分散して、安定運用しています。株・債券が暴落している2022年は流石に厳しい時代だったでしょう。

- 日本株・日本債券

- 新興国株式・新興国債券

- 外国株式・外国債券

- グローバルREIT・コモディティ

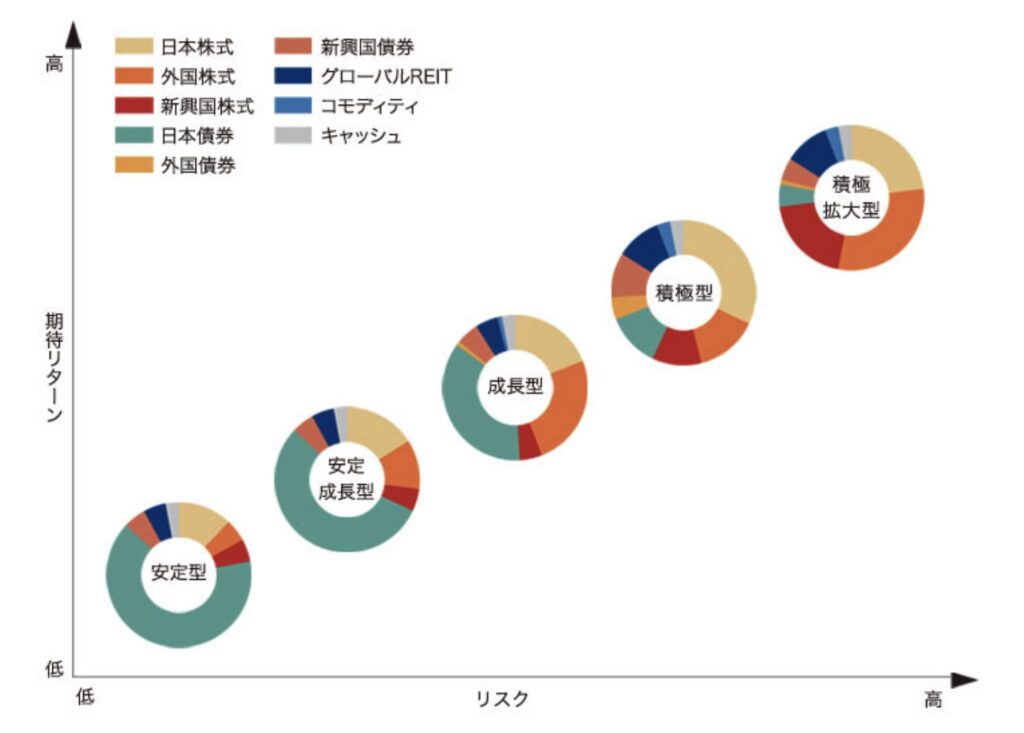

運用コースは以下の5つから選べます。インデックス主体なので積極拡大型というのもおかしな話ですが、株式比率を債券よりも上げるということでしょう。

「Mizuho Fund Wrap」に関しては以下です。

アクティブファンド主体のファンドラップなので、ホームページでの触れ込みも気合が入っています。

運用コースは以下の通りですが、ファーストステップでもあったグラフが英語になっているだけですね。

アクティブファンド主体で、ファンドマネジャーが状況に応じてポートフォリオを変えていくことになりますので、配分などは公開されていません。

MIZUHOファンドラップの運用実績と見通し

では運用実績をみていきたいと思います。当然、プランによって運用実績は異なりますので一概には言えません。

しかし、金融庁によって成績がまとめられていましたのでお伝えします。

| 過去3年 2019年〜2021年 年率リターン |

過去5年 2017年〜2021年 年率リターン |

|

| ダイワファンドラッププレミアム | 8.09 | 5.99 |

| 野村SMA | 7.60 | 3.99 |

| 野村ファンドラップ | 7.84 | 4.26 |

| ダイワファンドラップ | 8.23 | 4.74 |

| 日興ファンドラップ | 7.70 | 4.11 |

| SMBCファンドラップ | 6.73 | 4.11 |

| みずほファンドラップ | 5.76 | 3.18 |

上記がファーストステップなのか、Mizuho Fund Wrapの成績、そしてどのような投資方針なのかは明らかにされていません。

しかし、他ファンドラップに劣後していることがよくわかりますね。

ファンドラップを選ぶとしても、みずほファンドラップを選ぶのは賢い選択とは言えません。

それぞれの金融機関でのベストパフォーマンスを出しているものと思いますが、損失を出している投資方針、商品が見えていないのがまた怖いですね。

できれば、長年の実績があり安定パフォーマンスを出せる商品を高い確度で買いたいものです。

まとめ

みずほ証券が提供するファンドラップについて調べてみました。

基本的に投資妙味はありませんが、世の中にはあの手この手で金融商品が組成され、販売されているんだと勉強になりました。