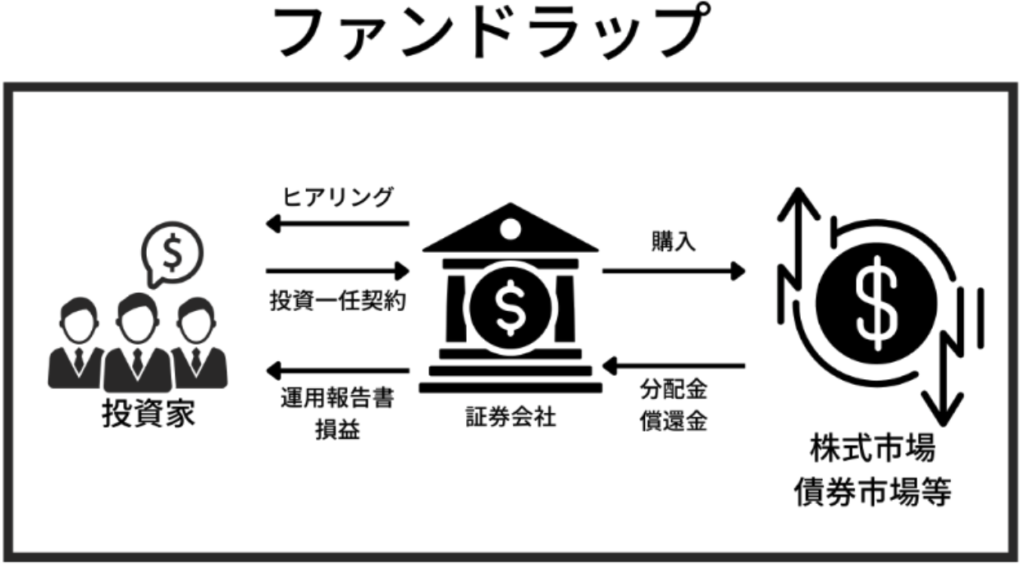

近年、急速に運用残高を拡大させているファンドラップ。

ファンドラップは金融機関との面談の末ポートフォリオを決めて運用を一任するサービスです。

コンサルフィーと投信の信託報酬が発生するので低金利で苦しく金融機関の重要な収入源となっています。

→ 大損してひどいと評判のファンドラップ口座とは?儲かった人はいるのか?金融庁が纏めた運用実績のランキングを参考に各商品を比較しながら徹底評価!

当サイトでも様々なファンドラップを取り上げてきました。

今回取り上げるのはSMBC日興証券が提供している日興ファンドラップです。

- どのような特徴なのか?

- 手数料や運用実績は?

Contents

日興ファンドラップの特徴とは?

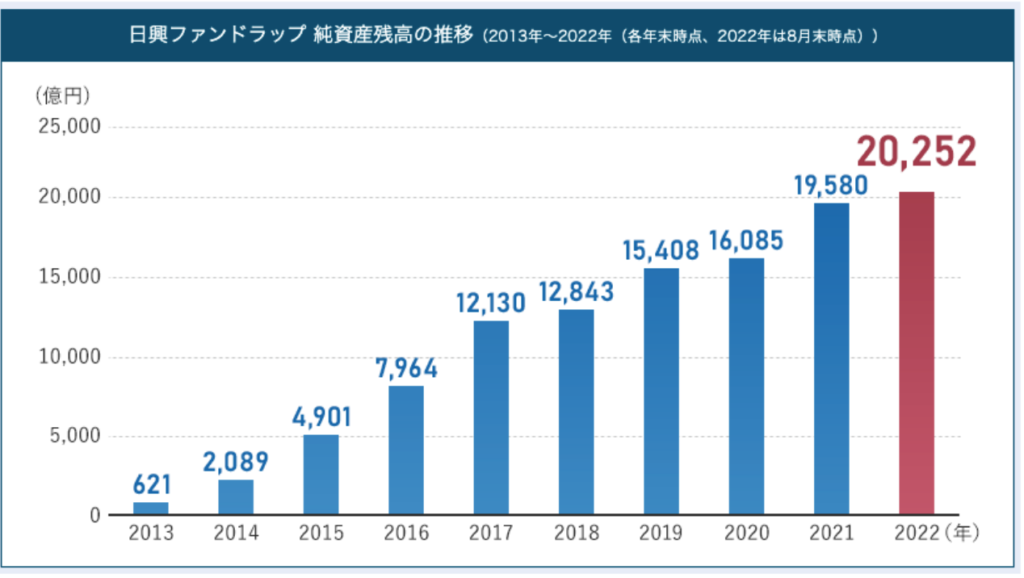

ではまず特徴についてみていきましょう。ファンドラップの残高は10兆円をこえていますが、その中で日興ファンドラップの残高は2兆円を越えてきています。

日興ファンドラップの2つのコース

一言に日興ファンドラップといっても2つのコースが存在します。概要は以下となります。

| エドモンド・ロスチェイルド・セレクション | プライベート・プレミアム・セレクション | |

| 契約金額 | 300万円以上 | 3,000万円以上 |

| 運用モデル | 標準モデル | 標準モデル or セレクトモデル |

| 報酬体系 | 固定報酬 | 固定報酬 or 成功報酬併用型 |

参照:日興ファンドラップ HP

プライベート・プレミアム・セレクションは開始するのに3000万円以上が必要となるので富裕層向けですね。

「標準モデル」と「セレクトモデル」

上記の概要で運用モデルは「標準モデル」と「セレクトモデル」があるとしています。それぞれがどのようなモデルなのかをお伝えします。

標準モデルでは「エドモン・ドゥ・ロスチャイルド(スイス)エス・エイ」と「三井住友DSアセットマネジメント」が運用する10本のファンラップ専用ファンドが投資対象となります。

ただ、この10本のファンドラップを通して約100本のファンドに分散投資をする「ファンド・オブ・ファンズ」形式で運用されています。

標準モデルが投資対象とする資産は以下となります。

- 日本大型株式

- 日本小型株式

- グローバル株式

- エマージング株式

- 日本債券

- グローバル債券

- ハイイールド債券

- オルタナティブ

- 不動産(REIT)

- コモディティ

セレクトモデルではSMBC日興証券が厳選した約30本の日興ファンドラップ専用ファンドの中から指定することができます。ファンドのラインナップではアクティブ運用とインデックス運用の選択だけでなく、為替ヘッジの有無も選択することができます。

組み合わせとしては約1万通り存在しています。セレクトモデルが投資対象としている資産は以下となります。

- 日本株式

- 先進国株式

- 新興国株式

- J-REIT

- コモディティ

- 日本債券

- 先進国債券

- 新興国債券

- G-REIT

- ヘッジファンド

固定報酬型と成功報酬併用型

手数料は固定報酬型と成功報酬併用型の2種類が存在します。

エドモンド・ロスチェイルド・セレクションでは固定報酬型だけを選べますが、プライベート・プレミアム・セレクションでは固定報酬型と成功報酬併用型の2つから選択できます。

| 固定報酬型 時価評価額の平均残高 |

固定報酬率 (消費税込) |

| 〜5,000万円 | 1.32% |

| 5000万円〜1億円 | 1.045% |

| 1億円〜3億円 | 0.77% |

| 3億円〜5億円 | 0.495% |

| 5億円〜10億円 | 0.3575% |

| 10億円〜 | 0.22% |

成功報酬併用型は名前の通り固定報酬と成功報酬を組み合わせた手数料形式となります。

組み合わせとなるので固定報酬部分に関しては固定報酬型より低くなっています。

固定報酬部分は以下となります。

| 成功報酬併用型の固定報酬部分 時価評価額の平均残高 |

固定報酬率 (消費税込) |

| 〜5,000万円 | 1.188% |

| 5000万円〜1億円 | 0.9405% |

| 1億円〜3億円 | 0.6930% |

| 3億円〜5億円 | 0.4455% |

| 5億円〜10億円 | 0.3223% |

| 10億円〜 | 0.1980% |

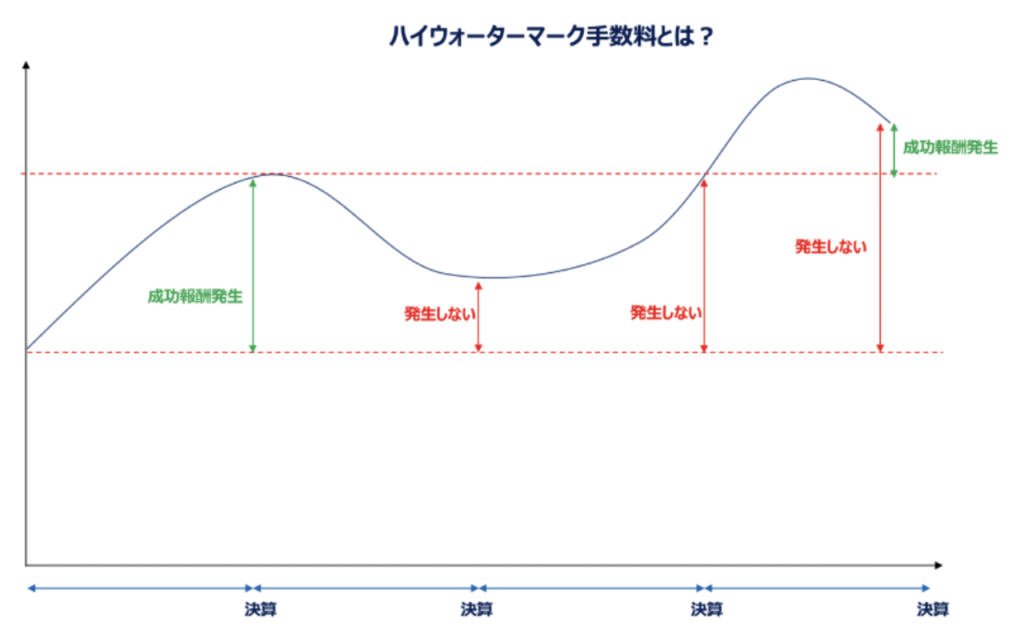

成功報酬部分はハイウォーターマークで得られた利益に対して一律11%となります。

ハイウォーターマークとは過去に達成した最高値を越えた部分に対してのみ成功報酬が発生するという制度です。

ちなみに金融庁のデータに基づく主要ファンドラップのコストは以下となります。

| 手数料平均 | |

| 楽ラップ | 0.7150 |

| Mizuho Fund Wrap | 0.7700 |

| 野村SMA | 1.0450 |

| 野村ファンドラップ | 1.1605 |

| ダイワファンドラップ | 1.5400 |

| SMBCファンドラップ | 1.4850 |

| 日興ファンドラップ (エドモンド・ロスチャイルド) | 1.3200 |

| みずほファンドラップ | 1.6500 |

| ダイワSMA | 2.2000 |

| MUFGファンドラップ | 1.5400 |

日興ファンドラップ の手数料は平均的な水準といえるでしょう。

日興ファンドラップの運用実績

では重要な日興ファンドラップの運用実績について他のファンドラップと比較しながら見ていきたいと思います。

| 年間平均費用 | 過去3年費用控除後 年率リターン (2020年〜2022年) |

過去5費用控除後 年率リターン (2018年〜2022年) |

|

| 楽ラップ | 0.2800 | 1.8% | 2.4% |

| Mizuho Fund Wrap | 0.7700 | 1.0% | 1.4% |

| 野村SMA | 1.0450 | 1.9% | 2.0% |

| 野村ファンドラップ | 1.1605 | 1.9% | 1.8% |

| ダイワファンドラップ | 1.5400 | 3.6% | 3.1% |

| SMBCファンドラップ | 1.4850 | 2.9% | 2.3% |

| 日興ファンドラップ | 1.3200 | 3.2% | 2.1% |

| 水戸ファンドラップ | 2.2000 | 4.5% | 3.2% |

| みずほファンドラップ | 1.6500 | 2.1% | 2.1% |

| 参考情報 全世界株式(円建) |

- | 22.5% | 12.8% |

以下は先ほどと同じく金融庁が発表した2021年までの運用実績となります。上記の最新のレポートとは大きな差がありますね

つまり2022年に全てのファンドラップで大きなマイナスを被ったことを示しています。

| 年間平均費用 | 過去3年費用控除後 年率リターン (2019年〜2021年) |

過去5費用控除後 年率リターン (2017年〜2021年) |

|

| 楽ラップ | 0.7150 | 10.4% | 6.5% |

| Mizuho Fund Wrap | 0.7700 | 8.0% | 5.0% |

| 野村SMA | 1.0450 | 7.6% | 4.0% |

| 野村ファンドラップ | 1.1605 | 7.8% | 4.3% |

| ダイワファンドラップ | 1.5400 | 8.2% | 4.7% |

| SMBCファンドラップ | 1.4850 | 6.7% | 4.1% |

| 日興ファンドラップ | 1.3200 | 7.7% | 4.1% |

| 水戸ファンドラップ | 2.2000 | 6.6% | 3.1% |

| みずほファンドラップ | 1.6500 | 5.8% | 3.2% |

| 参考情報 全世界株式(円建) |

- | 21.1% | 13.5% |

日興ファンドラップのリターンは平均的なものとなっています。

2019年から2021年は非常に相場がよく一番下を見ていただければわかる通り、全世界株式に比べて圧倒的にマイナスのパフォーマンスとなっています。

当然、債券と株式と不動産に分散投資しているので株式単体よりリターンは低くなりますが、2019年から2021年は債券も好調に推移したことを考えると物足りない感じですね。

2022年に株式も債券も売り込まれたことで大きくリターンが毀損していますね。

他のファンドラップについても以下でお伝えします。

関連

日興ファンドラップの口コミ評判

なかなか厳しい内容が多いですね。

本日、両親から報告がありました。

信用できる証券会社の営業マンからお薦めされて、

全資産を日興ファンドラップにお任せしてるねん。

だから、老後は安心や。と…念のため運用報告を見せてもらったら、

1年間で数百万円の赤が出てるんやけど、

ほんまに大丈夫なんか、これ?

_| ̄|○— 彡 ネ ト (@minetototo) May 3, 2023

日興ファンドラップの残高に対してのVポイント付与だからね。

インデックス投資家にとって、ファンドラップなんて手数料の高い商品は不要な商品だから。。。 https://t.co/5qDug6Wjt0— ぴこた | 旅とクレカ (@Peppper_pp) April 17, 2023

こんなのが残高1兆8000億円になるくらい、証券業界は変わってしまったね。まだ前の方が良かったのか? / 日興ファンドラップ 〜K2 College動画解説 (YouTube) #NewsPicks https://t.co/knq9UPkqBc

— 河合圭 - K2 Investment (@hehegui) October 31, 2022

超低コストのインデックスファンドだ!と歓喜したら『ファンド

ラップ』の材料専用だった件😭日興ファンドラップ セレクトインデックスシリーズ

せっかく先進国株インデックス 信託報酬0.121%(税込)新興国株インデックス信託報酬0.198%(税込)なのに・・残念❗️https://t.co/lF6WgeVN6i— カン・チュンド@インデックス投資アドバイザー🙋♂️ (@4649kang) August 13, 2021

親父が日興ファンドラップで退職金を半分溶かした・・・#投資 #FX #ドル円 #株 #NISA #仮想通貨 #ビットコイン #BTC #XRP #IOST #ゴールド https://t.co/dKDsF4QFsu

— パンク女子は投資家 (@PunkInvester) May 7, 2021

ファンドラップが弱い局面とは?

ファンドラップは分散投資をしていますが、大きくわけて「株式」「債券」「不動産」に分散投資を行なっています。

これら全てが下落する局面では、いくら分散していても大きく暴落していきます

まさに2022年のような相場です。この点については以下の記事で詳しくお伝えしています。

→ 大損した人続出!評判がひどいファンドラップ口座とは?儲かった人はいるのか?金融庁が纏めた運用実績ランキングを参考に徹底評価!

先ほどの運用実績は2022年分は入っていないので来年発表される2022年までの成績が入ったものは悲惨なものとなることが想定されます。このように全ての伝統的な資産が下落するような局面ではファンドラップに投資していても資産は減ります。2023年は債券が大暴落しましたので、保守的な運用でオーダーメイドしている投資家の方はさらにダメージが広がっているものと思います。

ここで着目されているのが伝統的な資産とは異なる動きをとるオルタナティブファンドです。

以下では、市場に関わらず安定したリターンをだしているオルタナティブファンドを中心にお伝えしていますのでご覧いただければと思います。