楽天グループといえば、ECプラットフォーマーであり、楽天銀行、証券、携帯事業と幅広い事業を展開している大手企業といったイメージです。

社長は三木谷氏、とても有名な経営者ですよね。

そんな楽天グループですが、現在時点で楽天グループで「ドル建て社債」、楽天カード株式会社でも「楽天カードマン債」を発行しています。

楽天はキャリア事業(携帯事業)で巨額の赤字を垂れ流しており、その資金を工面するのに2021年からあらゆる手段を使って資金調達を行なっています。

以下の図をご覧いただければ増資、社債発行、子会社を上場して株式を売却など資金集めに奔走していることが分かります。

ちなみに現在抱えている社債は以下の通り巨額に登ります。

| 社債分類 | 金額 |

| 普通社債 | 7500億円 |

| 普通社債(ドル建) | 17.5億ドル(1ドル150円換算で2625億円) |

| 劣後債 | 1590億円 |

| 劣後債(ドル建) | 17.5億ドル(1ドル150円換算で2625億円) |

| 劣後債(ユーロ建) | 10億ユーロ(1ユーロ160円換算で1600億円) |

| 合計 | 1兆4340円 |

楽天社債情報を元に筆者作成

2024年1月31日に発行を発表したドル建債18億ドルは2024年に返済が予定されている上記の普通社債(ドル建て)17.5億ドルの返済のために実行されます。

借金を借金で返済する自転車操業状態ですね。

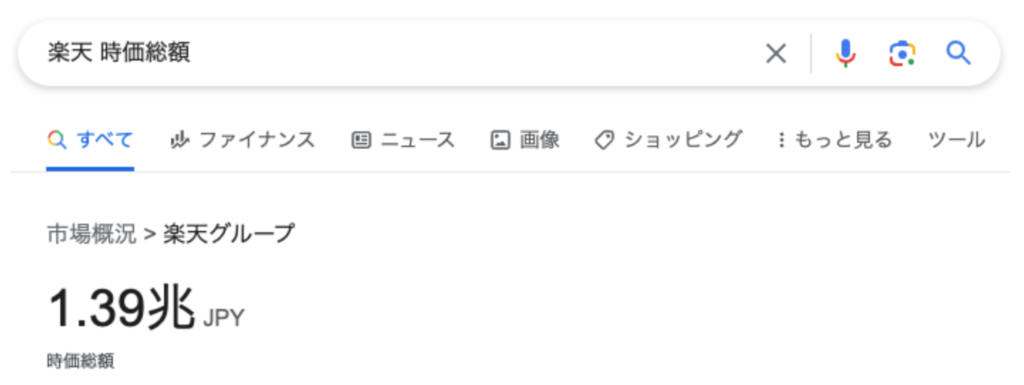

ちなみに楽天グループの2024年2月時点の時価総額は1兆3900億円です。時価総額以上の金額を社債で調達しています。

楽天の時価総額

「あの楽天が倒産するわけがない」と多くの個人投資家が当該社債に群がっている状況ですが、本当に魅力的な社債なのでしょうか?

ソフトバンクの社債に関しても「あのソフトバンクが倒産するはずがない」と個人投資家の間でソフトバンク劣後債が人気になりました。

→ 新たに無担保社債発行で評判のソフトバンクグループの社債(劣後債)の危険性について紐解く!投資して大丈夫?危ないのでは?

楽天が発行している社債はどうなのでしょうか?

この記事では楽天グループのドル建て社債、楽天株式会社の楽天カードマン債の2つの概要と、リスクについて最新決算を参考にしながら深掘りしていきたいと思います。

Contents

楽天グループ社債(ドル建て債)の概要

楽天グループの社債は最近ニュースが出ていました。2024年1月に18億ドルのドル建債を発行すると発表がありました。

そして利回りは驚異の12.125%という水準です。これは返せるのでしょうか?甚だ疑問です。

楽天グループは米東部時間30日午前、18億ドル(約2650億円)のドル建て社債の発行条件を決めた。利回りは日本の事業会社によるドル建て債として過去最高となった。

事情に詳しい関係者によると、起債したのは償還期間3年のドル建て債で、発行価格と額面価格との差を踏まえた利回りは12.125%に決まった。ブルームバーグのデータによると、日本で上場する事業会社が発行したドル債として過去最高を更新。国内外で今後、巨額の社債償還を控える楽天Gにとって、利払い負担が増すことになる。

参照:Blooomberg

ちなみに2022年11月30日に発表された前回のドル建債の内容は以下となります。今回のドル建債は金額的に満期を今年迎える前回の社債の借り換えですね。

年率は10.250%でしたが今回の方が高いですね。。信用力が低下しているのです。

| 名称 | 2024年11月満期ドル建無担保社債 |

| 発行日 | 2022年11月30日 |

| 償還日 | 2024年11月30日 |

| 期間 | 2年 |

| 発行金額 | 500百万米ドル |

| 利率 | 10.25% |

| 投資単位 | 最低200千米ドル、以降1千米ドル単位 |

今回のドル建を発行する際の楽天Gの格付けはBBと投機的水準のジャンク債になっています。ちなみに前回のドル建社債を調達した時はBB+だったので更に格下げされましたね。

S&Pグローバル・レーティングによる格付けが「BB」と投資適格に満たない楽天Gの社債は「ジャンク債」と位置付けられる。ハイリスク・ハイリターンを選好する海外投資家の間では人気が集まりやすく、利回りは当初提示していた12.5%程度を下回った。発行額も当初想定した10億ドルから増額した。楽天Gに取材を試みたが、現時点でコメントは得られていない。同社は今回調達する資金で2024年に満期を迎えるドル建てシニア債を全額借り換える考え。

社債や発行体の債務を償還する確実性を表すもので、債務が履行されない可能性が高い状態のこと。「投資不適格」ともいう。主な格付け会社では「ダブルB格相当以下」を投機的としている。投機的水準の企業が発行する債券はジャンク債あるいはハイ・イールド債と呼ばれ、相対的に金利が高く、リスクが高くなる。対義語は「投資適格」。

| 投資適格 | AAA |

| AA | |

| A | |

| BBB | |

| BBB- | |

| 投機的水準 | BB+ |

| BB | |

| B | |

| CCC | |

| CC | |

| C |

「この人はあまり信用できませんよ」と国から言われている人にお金を貸すようなものだと思うのですが、多くの人は「楽天が倒産するはずがない」と信じて群がるのでしょうね。

12.125%を魅力的だ!と飛びつくのではなく、12.125%払ってでも楽天は金が必要だ、と猜疑心を持つようにしてください。

既に2021年、2022年5月にも機関投資家向けと個人向けで調達しており、まだ資金が足りないのかと思ってしまいます。

ブルームバーグのデータによると、楽天Gは円建てでも昨年11月に機関投資家向けに総額3000億円を起債。今年5月には個人向けに1500億円を起債している。

筆者としても楽天が12.125%の利率で資金調達をすると聞くと、何かが物凄い勢いで崩壊しているとしか思えません。

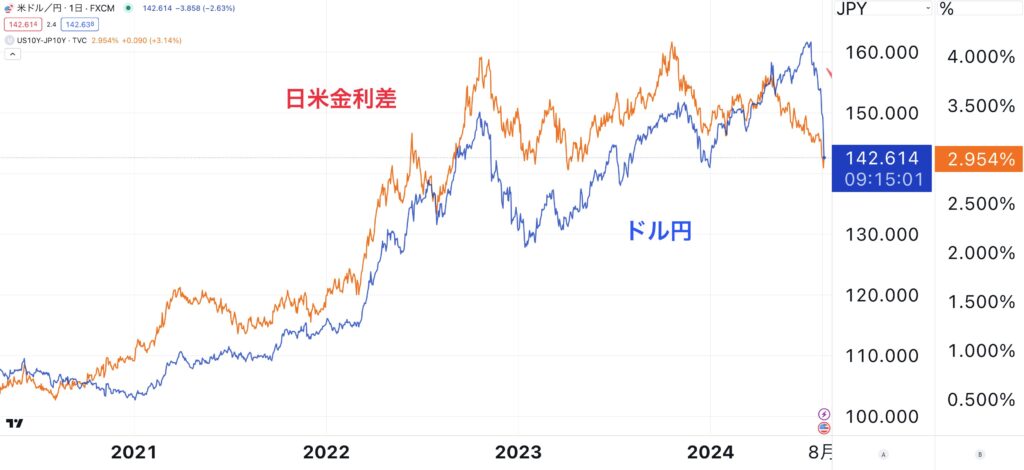

そして根本的な部分になるのですが、ドル建という部分です。

米FRBがここまで急速に利上げを実施し、円安が大幅に進みましたが、インフレのピークアウトの兆しが見えています。

インフレがピークアウトということは、利上げをする必要もなくなります。

また、今回は急ピッチな利上げで経済にほつれが出て、不況に陥る可能性もあり、その際は大きく利下げしなければならない局面が出てくる可能性もあります。

つまり、大幅な円高のリスクもあるのです。

楽天の社債が10年や20年であれば、上記のような景気サイクルはあまり気にしなくても良いかもしれませんが、2年後であれば大幅に円高になっている可能性もあります。

今のドル円が145円程度ですから、100円まで円高が進めば-30%となり、楽天社債への投資はまさかのマイナス運用になってしまう可能性すらあります。

ドル円は日米金利差に連動

倒産する可能性があり、なおかつ為替リスクもあるリスクの高い金融商品に投資するより堅実な投資先を検討しましょう。

そもそも楽天グループのドル建債は国内の投資家は購入できないわけですが・・・。

楽天カードマン債(第9回無担保社債、楽天カード株式会社)

楽天グループの個人向け社債(カードマン債)の評判や利回り、リスクを徹底評価

9回目の無担保社債の発行です。総額500億円、年限は5年です。

利率は1.20-1.80%(2022年12月2日に決定)と、楽天グループのドル建て社債に比べるとかなり低い利率ですが、かなり適正な水準です。

本来これくらいの利率水準であるべきです。

無担保社債とはいかにも危険な香りがする名前ですが、以下の通りです。

無担保債とは、元利金の支払いや償還を保証するための特別な担保を付けずに発行される債券のことです。具体的には金融債や地方債、国債のほか、一般の株式会社が発行する社債についても、特定の条件を満たすことによって無担保債として発行することができます。債券は償還や支払いの確実性が重要視されるため、発行者の高い信用度が必要になります。規制緩和もあり、発行される社債の多くは、担保付きの社債ではなく無担保債が一般的になっています。

楽天カードに返済する力がなくなっても、担保として差し出すものはないということです。

返せなくなったらすまん、というイメージです。無担保債は発行者の高い信用度が必要になりますが、楽天カードの信用格付けは以下の通りとなっています。

| 格付機関名 | 長期 | 短期 |

|---|---|---|

| 格付投資情報センター(R&I) | A- | a-1 |

| 日本格付研究所(JCR) | A | J-1 |

R&Iの格付け定義は以下です。AA格からCCC格については、上位格に近いものにプラス、下位格に近いものにマイナスの表示をすることがあります。

プラス、マイナスも符号の一部です。

長期

| AAA | 信用力は最も高く、多くの優れた要素がある。 |

| AA | 信用力は極めて高く、優れた要素がある。 |

| A | 信用力は高く、部分的に優れた要素がある。 |

| BBB | 信用力は十分であるが、将来環境が大きく変化する場合、注意すべき要素がある。 |

| BB | 信用力は当面問題ないが、将来環境が変化する場合、十分注意すべき要素がある。 |

| B | 信用力に問題があり、絶えず注意すべき要素がある。 |

| CCC | 債務不履行に陥っているか、またはその懸念が強い。債務不履行に陥った債権は回収が十分には見込めない可能性がある。 |

| CC | 債務不履行に陥っているか、またはその懸念が極めて強い。債務不履行に陥った債権は回収がある程度しか見込めない。 |

| C | 債務不履行に陥っており、債権の回収もほとんど見込めない。 |

短期

| a-1 | 短期債務履行の確実性は高い。 |

| a-2 | 短期債務履行の確実性は高いが、上位の格付に比べると、注意すべき要素がある。 |

| a-3 | 短期債務履行の確実性は当面問題ないが、環境が大きく変化する場合、注意すべき要素がある。 |

| b | 短期債務履行の確実性はa格と同等ではなく、注意すべき要素がある。 |

| c | 最低位の格付で、債務不履行に陥っているか、またはその懸念が極めて強い。 |

日本格付研究所(JCR)は以下です。

| AAA 債務履行の確実性が最も高い。 |

| AA 債務履行の確実性は非常に高い。 |

| A 債務履行の確実性は高い。 |

| BBB 債務履行の確実性は認められるが、上位等級に比べて、将来債務履行の確実性が低下する可能性 がある。 |

| BB 債務履行に当面問題はないが、将来まで確実であるとは言えない。 |

| B 債務履行の確実性に乏しく、懸念される要素がある。 |

| CCC 現在においても不安な要素があり、債務不履行に陥る危険性がある。 |

| CC 債務不履行に陥る危険性が高い。 |

| C 債務不履行に陥る危険性が極めて高い。 |

| D 債務不履行に陥っていると JCR が判断している。 |

| J-1 短期債務履行の確実性が最も高い。「J-1」の中でも特に短期債務履行の確実性の高いものについ ては「J-1+」で表す。 |

| J-2 短期債務履行の確実性は高いが、J-1 より若干劣る。 |

| J-3 短期債務履行の確実性は認められるが、環境の悪化による影響を被りやすい。 |

| NJ 上位等級より、短期債務履行の確実性が劣る。 |

| D 債務不履行に陥っていると JCR が判断している。 |

格付けを見る限りは楽天カードの社債は悪くないように見えます。利率は当然低いですけどね。

信用が高いので、利回りが低くても人が集まるということです。

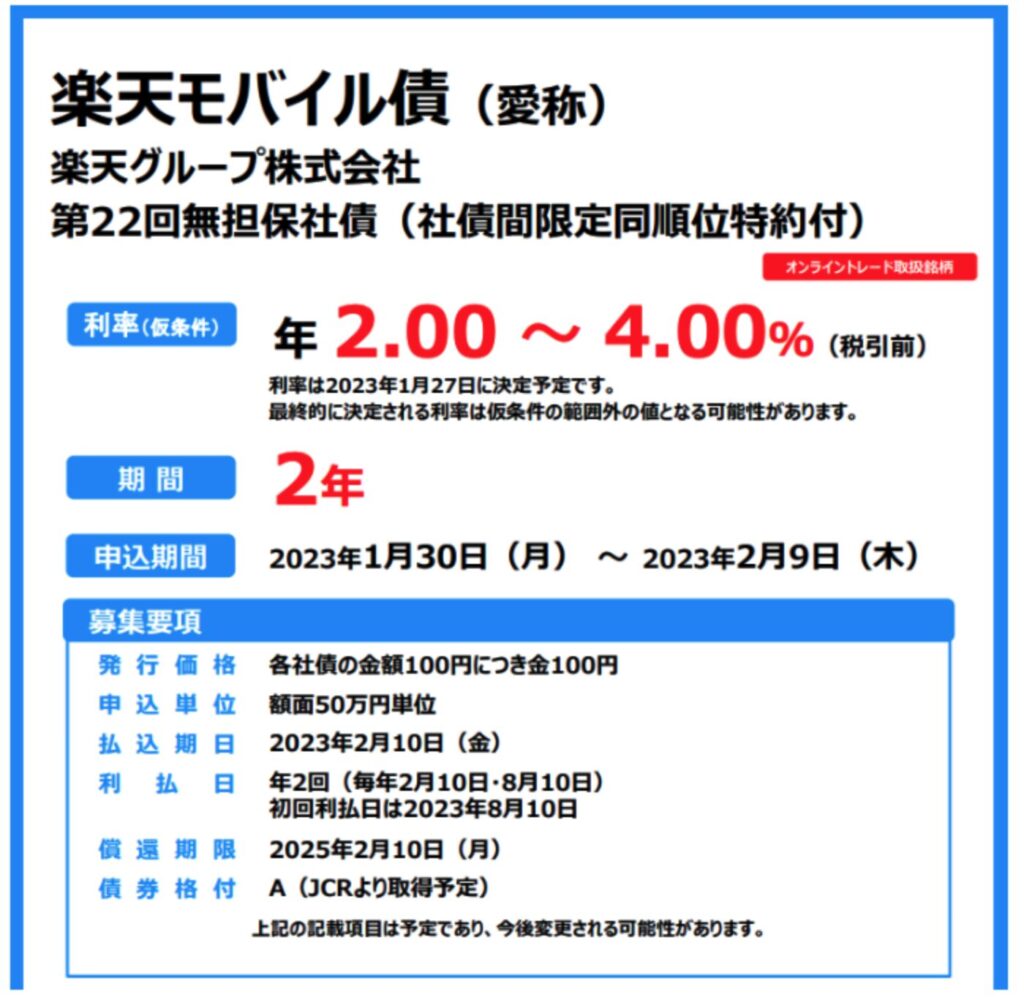

2023年に「楽天モバイル債(第22回無担保社債(社債間限定同順位特約付))」発行!

1月6日の日経新聞で、楽天グループが新たに社債「楽天モバイル債」を発行すると報道されました。その額なんと2500億円規模です。

2022年6月にも楽天モバイル債は発行されましたが、その際は1500億円規模でした。今回は申込期間は2023年1月30日〜2月9日となっています。

楽天グループが個人投資家向けに2500億円の社債を発行する準備をしていることが6日、わかった。楽天Gの個人向け社債の一度の発行額としては最大となる。27日に条件決定する予定で、2年債で利率は2~4%の範囲内としている。

同日、関東財務局に訂正発行登録書を提出した。申込期間は1月30日~2月9日、払込期日は2月10日。償還期限は2025年2月10日までの2年債となる。日本格付研究所(JCR)からシングルAの格付けを27日に取得する予定だ。

愛称は「楽天モバイル債」となる。調達した資金について同社は「携帯電話事業の運転資金などに充てる」としている。

日本格付研究所(JCR)からシングルAの格付けを27日に取得する予定が引っかかりますね。

ただ、2023年6月21日時点の最新情報ではJCRも楽天グループの格付けを以下の理由で「A-」に格付けしています。

日本格付研究所(JCR)は21日、楽天グループのクレジット・モニターを解除し、「A」から「A-」に格下げしたと発表した。

1.モバイル事業の収益改善が遅れており、同事業の赤字額は減少しているものの、その改善度合いは小さいと指摘

2.ゼロ円プラン廃止の影響が長引いており、純増数は低水準にどどまっているとし、モバイル事業の業績改善はJCRの従来の想定より時間を要すると判断

3.格付け見通しは「ネガティブ」

米格付け会社のS&Pグローバルは昨年12月に楽天グループの長期発行体格付けを1段階引き下げ「ダブルB」にしています。

ダブルBは以下と定義されています。高い不確実性や経済状況の悪化に対する脆弱性が認められています。

債務者は短期的にはより低い格付けの債務者ほど脆弱ではないが、高い不確実性や、事業環境、金融情勢、または経済状況の悪化に対する脆弱性を有しており、状況によってはその金融債務を期日通りに履行する能力が不十分となる可能性がある。

この格付けだけで一般投資家も心許ないので、日本の格付け機関から新たに格付けを取得しようという動きなのではないかと勘繰ってしまいます。

日経新聞で「日本格付研究所(JCR)からシングルAの格付けを27日に取得する予定」とあります。

再掲となってしまうのですが、日本格付研究所(JCR)は以下です。Aの債務履行の確実性は高いとあります。S&Pとは大きく違った格付け結果となっています。筆者はS&Pを信頼したいです。

| AAA 債務履行の確実性が最も高い。 |

| AA 債務履行の確実性は非常に高い。 |

| A 債務履行の確実性は高い。 |

| BBB 債務履行の確実性は認められるが、上位等級に比べて、将来債務履行の確実性が低下する可能性 がある。 |

| BB 債務履行に当面問題はないが、将来まで確実であるとは言えない。 |

| B 債務履行の確実性に乏しく、懸念される要素がある。 |

| CCC 現在においても不安な要素があり、債務不履行に陥る危険性がある。 |

| CC 債務不履行に陥る危険性が高い。 |

| C 債務不履行に陥る危険性が極めて高い。 |

| D 債務不履行に陥っていると JCR が判断している。 |

S&PのダブルBの格付けであれば、利回り2〜4%は無茶ですよね。日本格付研究所(JCR)からAの格付けを取得すればまかり通ってしまうのでしょうか。

後続で楽天グループの業績も記載していますが、とてもではないですが、手をつけたくない商品です。

社債のリスクとは?(信用リスク(倒産・格付け低下、為替リスク)

まず、当然ですが社債を発行している企業が倒産してしまえばお金は返ってきません。

そこらへんのおっさんにお金を貸して、おっさんが死んだら金は返ってこないのと同じです。

楽天をそこらへんのおっさんと一緒にするのはアレですが、どこまで楽天を信用できるのかに尽きると思います。

しっかり財務分析をしてから社債を購入していますか?

「あの楽天が倒産するはずがない」「あのソフトバンクが倒産するはずがない」などよく聞きます。人は変わりませんね。

「あのJALが倒産するはずがない」と多くの人々が信じて株を買い、JALは倒産して株価は一円になりました。1兆円企業が倒産したのです。

「日本航空(JAL)」といえば日本の空を支える大企業ですが、実は破綻の歴史があります。 破綻時の負債総額2兆3000億円は事業会社として平成最悪。今でこそ株式の時価総額は1兆円に迫っていますが、破綻が確実視された当時は株価が1円になるまで売り込まれました。

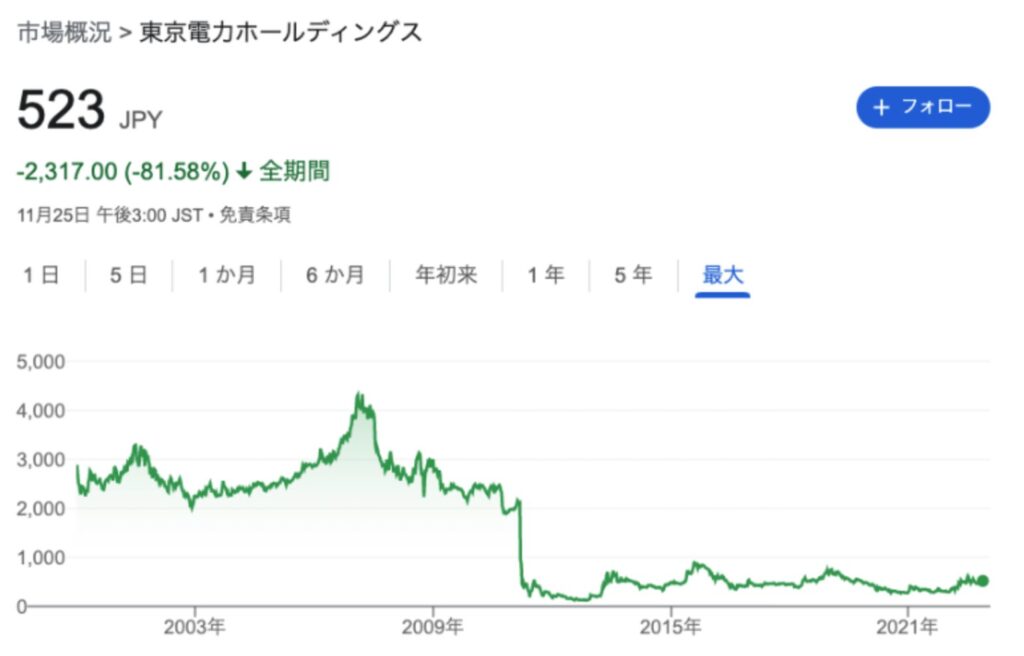

「あの東電が倒産するはずがない」と東電の株を持っていた人たちも大損失を被りました。最高値の1/8になっています。

東電の株価

つまり、何の分析もせず「◯◯が倒産するはずがない!」というのは不勉強な人の言葉です。絶対に口にしないようにしてください。

そして、最低限、投資する先、社債を購入する先の財務諸表は読むようにしましょう。読まないのであれば投資をしない、社債を買わない。とてもシンプルです。

また、格付け機関に話を移すと、時は2008年、米国ではリーマンショックが起きました。

リーマンショックの中心にあったのはサブプライムローンで、金融機関が貧困世帯に住宅ローンを組ませジャンク債権を他の金融商品と混ぜました。

ミックス商品を作ったのです。

金融機関が格付け機関に最高評価を当該ミックス商品に付けさせ、世界中の機関投資家、富裕層に売り捌いたことで大パニックが起きました。

まさに資本主義と金融システムの崩壊でした。

現代でリーマンショックの教訓もあるので、格付けはしっかりしてるものだろうと信じたいものです。

しかし、どこか、企業から金貰って操作しているのでは?と思ってしまう自分がいます。

格付けが良いからと言って、楽天カードにお金を貸したいとは思えないのが筆者です。

楽天グループに関しては格付けが投機的水準であることからもはやあり得ないのですが、派手な利回りを見て多くの投資家が駆け込むものと思います。

基本的には、このような商品には興味を持たないようにしてください。

楽天グループの業績は大丈夫?倒産するかもしれない?

あまり気が進みませんが、少し楽天グループの業績を確認したいと思います。

楽天グループが展開している主な事業としては以下です。

- EC(インターネット・ショッピングモール「楽天市場」、オンライン書店「楽天ブックス」、電子書籍「楽天Kobo」、ファッション通販「Rakuten Fashion」、フリマアプリ「ラクマ」)

- 通信&エナジー(移動通信サービス、携帯キャリア「楽天モバイル」、光ブロードバンド回線「楽天ひかり」、電力供給「楽天でんき」、IP電話、クラウドサービス)

- 金融(オンライン証券取引サービス「楽天証券」、インターネットバンキング「楽天銀行」、保険「楽天生命」、損害保険「楽天損保」)

- カード&ペイメント(クレジットカード「楽天カード」、プリペイド型電子マネー「楽天Edy」、決済サービス「楽天ペイ」)

- ライフ&レジャー(総合旅行「楽天トラベル」、ゴルフ場予約「楽天GORA」、プロ野球球団「東北楽天ゴールデンイーグルス」)

- 「楽天西友ネットスーパー」、配送サービス「楽天ドローン」、「楽天カーシェア」

幅広いですね。今回のドル建て社債の調達の目的は携帯キャリア業が赤字であり、使徒はそちらになる予定との見方が多いです。

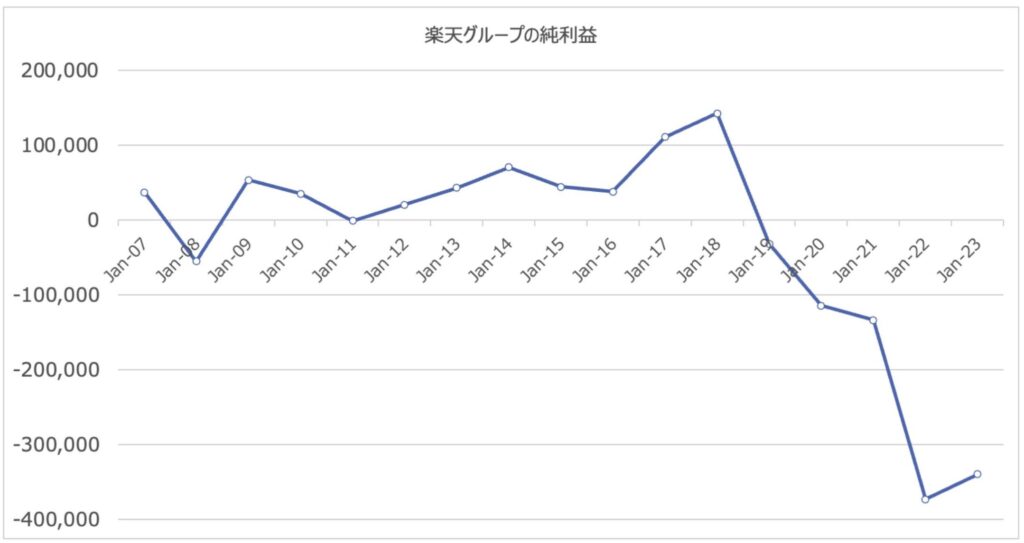

財務面を見ていきます。2019年から悲惨な状況ですね。大赤字であり、キャッシュが産めていません。社債が必要なわけですね。

| 決算期 | 売上高 | 営業利益 | 当期利益 | EPS | BPS |

| 2007/12/1 | 213,938 | 118 | 36,898 | 23.3円 | 121.8円 |

| 2008/12/1 | 249,883 | 47,151 | -54,977 | -円 | 94.4円 |

| 2009/12/1 | 298,252 | 56,649 | 53,564 | 33.8円 | 128.4円 |

| 2010/12/1 | 346,144 | 63,766 | 34,956 | 22.0円 | 149.7円 |

| 2011/12/1 | 379,900 | 71,343 | -1,139 | -円 | 143.4円 |

| 2012/12 I | 400,444 | 50,055 | 20,489 | 12.9円 | 148.5円 |

| 2013/12 I | 518,568 | 90,244 | 42,900 | 27.1円 | 188.8円 |

| 2014/12 I | 598,565 | 106,397 | 70,614 | 44.5円 | 265.3円 |

| 2015/12 I | 713,555 | 94,689 | 44,436 | 28.0円 | 416.6円 |

| 2016/12 I | 781,916 | 77,977 | 37,995 | 24.0円 | 428.1円 |

| 2017/12 I | 944,474 | 149,344 | 110,585 | 69.7円 | 429.9円 |

| 2018/12 I | 1,101,480 | 170,425 | 142,282 | 89.7円 | 487.4円 |

| 2019/12 I | 1,263,932 | 72,745 | -31,888 | -円 | 463.0円 |

| 2020/12 I | 1,455,538 | -93,849 | -114,199 | -円 | 383.1円 |

| 2021/12 I | 1,681,757 | -194,726 | -133,828 | -円 | 688.3円 |

| 2022/12 I | 1,927,878 | -363,892 | -372,884 | -円 | 511.0円 |

2022年に関しては純損失は3700億円程度となっています。凄い規模感ですね。見間違いかと思ってもう一度見ましたが本当でした。

ちなみに2023年1月から9月末までの3四半期で純損失は1570億円になっており黒字が程遠いですね。2020年9月期からずっと赤字です。

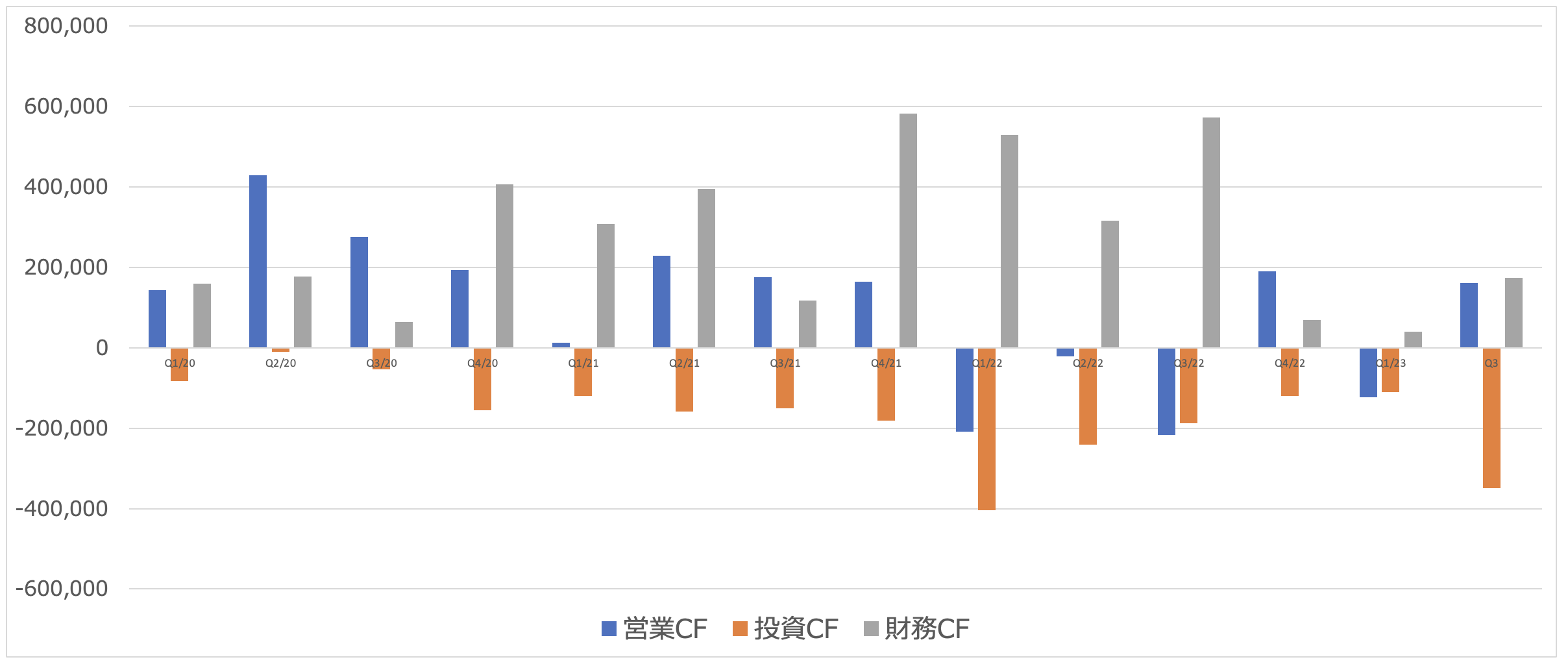

以下はお金の流れを表すCFの推移です。

2022年1月以降で営業CFと投資CFで1兆4000億円もの巨額のキャッシュアウトが発生しています。

財務CFつまり社債や借り入れを行なっているので830億円のキャッシュインにはなっていますが、これは将来返さないといけない負債の増加を意味します。

| Q1/20 | Q2/20 | Q3/20 | Q4/20 | Q1/21 | Q2/21 | Q3/21 | Q4/21 | Q1/22 | Q2/22 | Q3/22 | Q4/22 | Q1/23 | Q3 | |||

| 営業CF | 143,801 | 428,905 | 275,403 | 193,282 | 12,959 | 229,572 | 175,254 | 164,923 | -209,056 | -22,003 | -216,359 | 189,470 | -122,561 | 161,663 | ||

| 投資CF | -83,272 | -10,570 | -53,406 | -156,099 | -119,995 | -159,287 | -150,776 | -181,772 | -404,523 | -241,009 | -187,804 | -119,073 | -109,862 | -348,537 | ||

| 財務CF | 159,134 | 177,677 | 64,043 | 407,253 | 307,569 | 394,653 | 117,080 | 582,963 | 529,470 | 315,942 | 572,460 | 68,812 | 39,243 | 174,202 | ||

なんとかお金をかき集めて成立させている自転車創業状態となります。

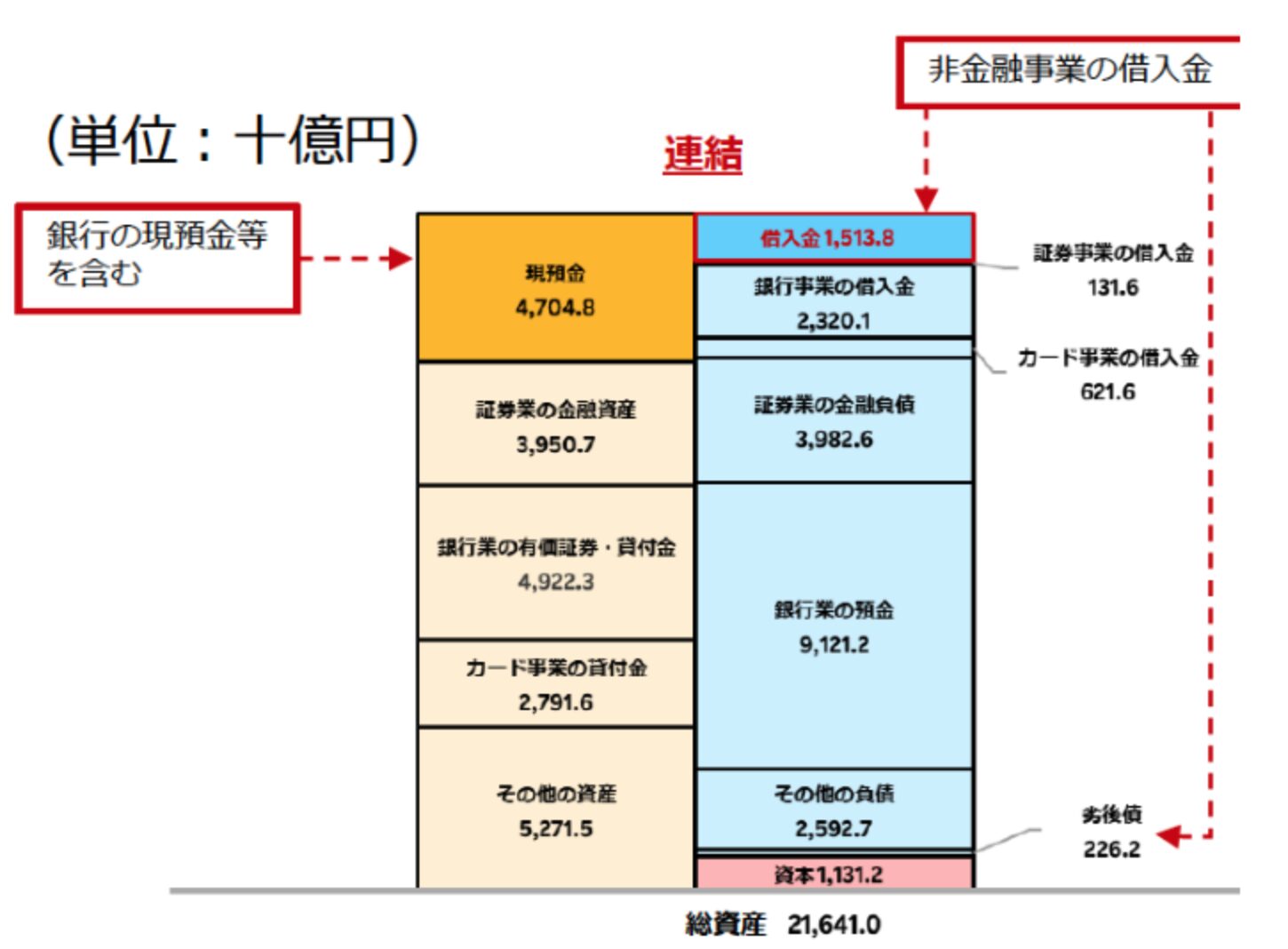

ちなみに最新決算に基づくバランスシートだと以下の通り純資産は1兆1312億円となります。

楽天グループのバランスシート

最初にお伝えしたとおり現在社債は合計で1兆4340億円という水準になっており、純資産の金額を大きく上回っています

仮に現在のペースで資金が流出して借り入れなどを実施しなければ債務超過に陥ってしまいます。

まとめ

ここから事業領域ごとの分析、見通し、成長率、楽天を保有している機関投資家の属性、来年の見通し、新規事業、業界での立ち位置、BSの健全性など見ていきたいところでしたが、あまり意味がなさそうなのでやめます。

まずはドル建て社債の10.250%という利率に疑問を抱かないようではダメだと思います。

リスクは上記で解説した通りです。信用リスク、為替リスクの二本立てです。

楽天カードマン債は利率は低いですが、信頼感は遥かにありますので、30億円くらい持っている人は1億円くらい入れてみるのもありかもしれませんね。

それ以外の方には、堅実に積み重ねるタイプの投資をおすすめします。イチローの名言にもありますが、小さな積み重ねこそが途方もなく遠くへ行くただ一つの道です。