今後の世界の株式市場の見通しについてお伝えしていきます。

Contents

重要なのは米国株式市場

全世界にしめる米国株の時価総額は66%となっています。(参照:オルカンの2025年1月の月報)

世界の株式市場の7割近くが米国という事態になっています。さすが超大国ですね。

そして、日本や欧州の株式市場もほとんど米国と連動した動きになるので、米国株の行方がそのまま全世界の株式市場の趨勢を占うことになります。

それでは今後米国株市場がどうなるかを考えていきましょう。

AIバブルにより株価は上昇してきたが頭打ち感がでてきている

米国株はコロナショックで大きく下落したあとに2021年まで大規模な金融緩和の影響で上昇していきました。

しかし、インフレが2022年から発生したことで、今度は金融引き締めのターンになり2022年を通じて下落していきました。

そして、2023年以降はAIバブルの影響もあり大きく反発して最高値を取っていきました。しかし、2025年に入ってスタグフレーションの懸念が高まり先行きが不透明になっていっています。

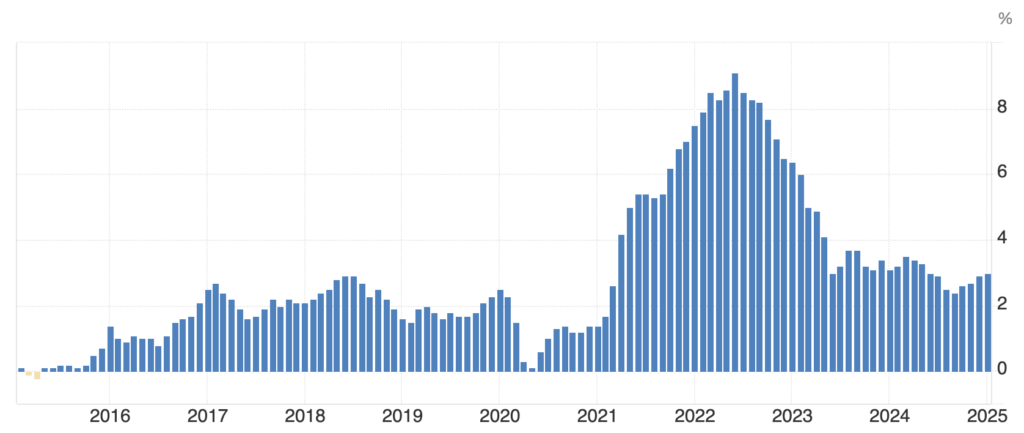

インフレが再燃する可能性が高まっている

米国のインフレ率はエネルギー価格が一時的に落ち着いてきたことを受けて低下してきましたが、直近再び上昇する兆しが見えてきています。

トランプ大統領の政策は、関税、移民排斥、法人減税といずれもインフレを再燃させうる政策となっており懸念が高まっています。

インフレが上昇すると金利が上昇するので2022年と同様に株価には大きな下押し圧力となっていきます。

リセッションの懸念が高まっている

長引くインフレと高金利によって景気後退の足音も近づいてきています。

米企業の収益にも減速・圧迫の兆しが見られます。 2024年第4四半期(主に2024年10~12月)の企業決算は、全体として増収増益を維持した企業が多かったものの、同時に多くの経営者が先行きへの慎重な姿勢を示しました。

例えば、消費動向のバロメーターである小売最大手ウォルマートは、ホリデー商戦期に過去最高の年間売上高を計上した一方で、2025年度の業績ガイダンス(予想)を市場予想を下回る保守的な水準に留めました。

ウォルマート経営陣は「弱めのガイダンスは米国の消費支出が鈍化しつつある警告サイン」と位置付けられると述べており、顧客の節約志向への懸念を示唆しています。

また、一部の産業セクターでは実際に利益が減少し始めています。航空・防衛大手ロッキード・マーティンは2024年第四四半期の純利益が前年同期比-71%という大幅減益となり、主力製品の遅延やコスト増による特別損失を計上しました。

同社は2025年の利益見通しも市場予想を下回る慎重な予測を公表し、株価が急落しています。

このように、企業収益は総じてピークを越えつつあり、インフレによるコスト高や需要成長の減速を背景に、利益率の低下や将来予想の下方修正が相次いでいます。

さらに消費者信頼感指数も急低下してきておりリセッションが近づいてきているのではないかという懸念が市場に下押し圧力を加えています。

まとめ

全世界株の行方は米国の行方に大きく左右されます。

そして、米国株はインフレ再燃と景気後退懸念によるスタグフレーション懸念によって不透明性が増してきています。

どのような環境であっても利益が狙えるような対象への投資が重要になってくるでしょう。